.jpg?height=93&quality=100)

经历上周二 5.3% 的单日急跌后,金价在 $4,000 附近获得支撑并进入盘整。持续降温的美国通胀数据以及市场对美联储年内降息的押注,限制了金价的进一步回撤。然而,中美贸易谈判释放的积极信号削弱了避险需求,令黄金上行受阻。

展望本周,美联储会议、美国第三季度 GDP和核心 PCE 数据以及中美领导人会晤,或将成为影响金价走势的重要风险事件。

技术面观察:多空双方拉锯,等待方向确认

观察 XAUUSD日线图,黄金在结束此前连续 9 周上涨后,上周出现明显调整。周二的集中获利了结令价格单日下跌超过 3%,但跌势在 $4,000 附近止步。此后多空势均力敌,K 线长上下影线反映出市场处于拉锯状态,方向尚未明朗。短期来看,金价的上行动能明显受制于 5 日 EMA,而下方支撑来自 8 月末上行通道下缘,也是接近 20 日均线的水平。

如果买盘力量增长,带动价格收盘重新站上$4,100,则上周三以来的盘整高点$4,150 是价格再次挑战$4,200 之前需要突破的阻力位。

相反,如果价格继续回撤,8 月末上行通道下缘和$4,000 关口的支撑作用值得关注。如果这两个水平被跌破,则价格可能向下试探本轮上涨的 61.8% 斐波那契回撤水平,即$3980位置。

消息面信号混合:长期支撑依旧,短期压力犹存

尽管背后还有美国政府持续停摆、财政赤字高企和地缘局势紧张等因素作用,为黄金多头提供最新背书的是9 月美国通胀数据。上周五公布的核心 CPI 同比上涨 3.0%(低于预期的 3.1%),核心服务通胀更降至周期低点 3.5%。通胀持续降温,再次验证了市场对年底前还有两次降息的定价,利多非生息资产黄金。

然而,中美双方在吉隆坡的贸易谈判释放出明显的缓和信号,削弱了市场的避险情绪。美国财长贝森特表示,双方已达成“领导人框架协议”,与市场此前预期基本一致——中国可能在稀土出口管控上适度让步,而特朗普政府或将将延长 90 天关税缓冲期,并撤回加征 100% 关税的威胁。

市场情绪因此显著回暖,避险资金加速流出黄金,流入风险资产。同时,CME 上周上调黄金与白银保证金 5.2%,进一步抑制了短线买盘动能。

总体来看,金价上周自历史高点 $4,381 大幅回落后,在 $4,000 附近暂获支撑并进入盘整。中美关系缓和叠加技术面获利了结引发短期剧烈调整,但支撑黄金中长期上行的核心逻辑——美联储降息预期、各国央行购金及地缘政治避险等——仍然稳固。在我看来,短线多头压力依然较大,金价本周或将延续震荡偏空的走势。

关注美国风险事件及中美谈判进展

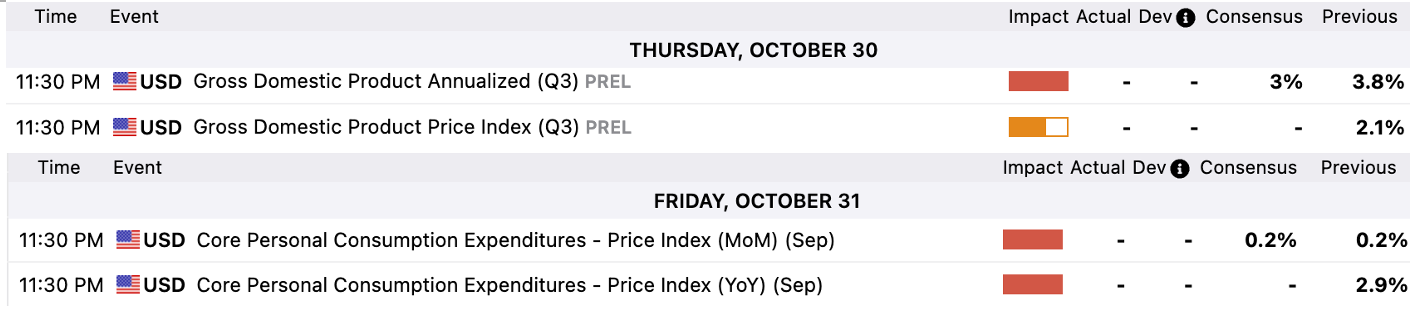

本周市场将迎来密集的央行会议与重要经济数据,对黄金走势而言,美联储会议、鲍威尔讲话、美国第三季度 GDP 以及 9 月核心 PCE 通胀数据将成为关键看点。

鉴于 10 月降息已成市场共识,焦点将更多集中在鲍威尔的论调与前瞻指引上。如果他承认通胀降温趋势,并暗示未来数月可能结束缩表,将进一步强化市场对 12 月再降息 25 个基点的预期,从而利多黄金。相反,若鲍威尔强调关税影响仍在传导、政策路径仍具不确定性,并维持观望立场,则可能令黄金承压。

此外,尽管 GDP 与 PCE 数据发布时间在美联储会议之后,仍值得投资者密切关注。市场普遍预计第三季度美国 GDP 年化季率将放缓至 3.0%(前值 3.8%),而 9 月核心 PCE 同比涨幅或维持在 2.9%。若数据验证经济放缓而通胀温和的格局,将进一步强化降息预期,对金价构成支撑。

相比数据层面的短期波动,中美领导人将在亚太经合论坛上的会晤更可能成为黄金下一步走势的关键催化剂。鉴于双方在吉隆坡谈判中已释放积极信号,市场普遍预计此次会晤将聚焦让步细节的确认。只要双方不再升级摩擦,无论让步幅度大小,都将削弱避险需求,黄金面临利空。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。