- ไทย

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- Español

- Português

- لغة عربية

มุมมองปี 2025: สหรัฐอเมริกา – การเติบโตที่แข็งแกร่งท่ามกลางความไม่แน่นอนที่เพิ่มขึ้น

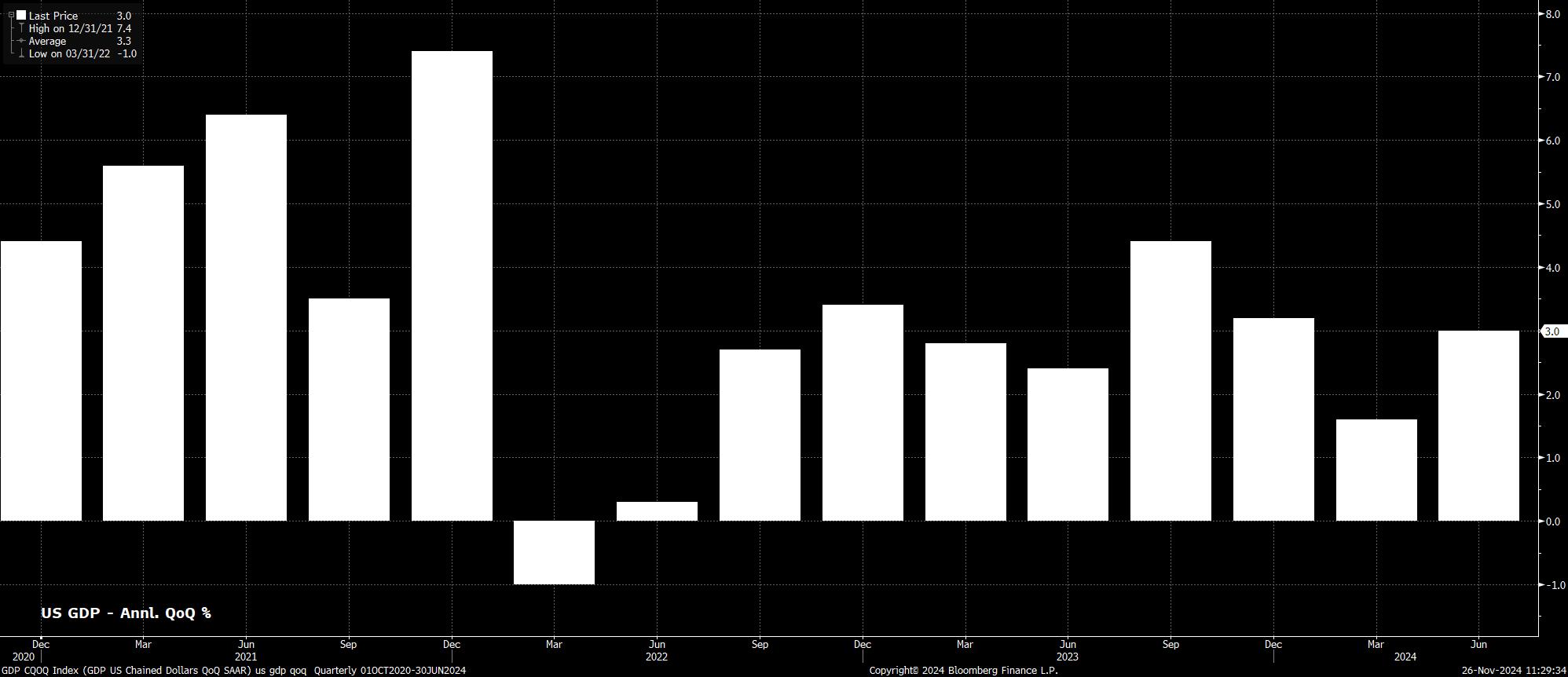

ตามที่ได้กล่าวไปแล้ว เศรษฐกิจสหรัฐมีผลงานที่ดีในช่วง 12 เดือนที่ผ่านมา โดย GDP ขยายตัวที่อัตรา 3% หรือเร็วกว่าตามลำดับประจำปีใน 3 ไตรมาสจาก 4 ไตรมาสที่ผ่านมา และเศรษฐกิจขยายตัวมากกว่า 2% ตามลำดับประจำปีในทุกไตรมาสที่เหลือจาก 9 ไตรมาสที่ผ่านมา นี่ไม่เพียงแต่เป็นอัตราการเติบโตที่ยืดหยุ่นในตัวเอง แต่ยังแสดงถึงการที่เศรษฐกิจสหรัฐยังคงมีการเติบโตเหนือกว่าประเทศพัฒนาแล้วอื่นๆ

ในเวลาเดียวกัน เศรษฐกิจกำลังทำความคืบหน้ากลับไปสู่เป้าหมายเงินเฟ้อ 2% ของ FOMC ดัชนี CPI ขยับขึ้น 2.6% เมื่อเทียบกับปีที่แล้วในเดือนตุลาคม ซึ่งลดลงจากอัตรา 3.4% ในปลายปี 2023 ขณะที่ตัวชี้วัดเงินเฟ้อหลักและเงินเฟ้อระดับสูง (supercore) ก็ยังคงลดลงต่อเนื่อง โดยดูจากดัชนี PCE ซึ่งเป็นดัชนีราคาโปรดของคณะกรรมการ การต่อสู้กับเงินเฟ้อแทบจะถือว่าเป็นชัยชนะแล้ว โดยดัชนีนี้เพิ่มขึ้นเพียง 2.1% เมื่อเทียบกับปีที่แล้วในเดือนตุลาคม ซึ่งเป็นอัตราที่ช้าที่สุดในรอบ 3 ปี

กล่าวได้ว่า "งานง่ายๆ" เสร็จสิ้นไปแล้ว ขณะที่ความเสี่ยงในด้านเงินเฟ้อดูเหมือนจะเอนเอียงไปในทางที่สูงขึ้นในปีหน้า

บางส่วนของความเสี่ยงเหล่านี้ได้สะท้อนอยู่แล้ว โดยราคาบริการยังคงสูงและตลาดแรงงานยังคงตึงตัว แม้การเติบโตของจำนวนงานนอกภาคเกษตรจะชะลอตัวในระยะหลังซึ่งเกิดจากเหตุการณ์ทางสภาพอากาศ แต่การว่างงานหลักยังคงอยู่เหนือ 4% และอัตราการมีส่วนร่วมในตลาดแรงงานยังคงอยู่ใกล้ระดับสูงสุดของวัฏจักรที่ 62.6% ซึ่งบ่งชี้ว่าไม่มีช่องว่างในตลาดแรงงาน ดังนั้นแรงกดดันด้านรายได้จึงน่าจะยังคงอยู่ โดยการเติบโตของรายได้ประจำปียังคงอยู่ที่ประมาณ 4%

ในขณะเดียวกัน เหตุการณ์ทางการเมืองล่าสุดยังเพิ่มความน่าจะเป็นของการกลับมาของแรงกดดันด้านราคา การกลับมาของประธานาธิบดีทรัมป์เข้าสู่ทำเนียบขาวนำมาซึ่งความเป็นไปได้ที่จะกลับสู่ยุค 2016-2020 ที่มีการตั้งภาษีการค้าตอบโต้ซึ่งดูเหมือนจะเกิดขึ้นตามอำเภอใจ รัฐบาลชุดใหม่ได้ประกาศภาษี 25% สำหรับการนำเข้าจากแคนาดาและเม็กซิโก รวมถึงภาษี 10% สำหรับสินค้าจีน ในระหว่างการรณรงค์เลือกตั้ง ทรัมป์ยังเสนอภาษี 20% สำหรับการนำเข้าทั้งหมดสู่สหรัฐอเมริกา

ตามปกติแล้ว จะคาดว่าค่าใช้จ่ายของภาษีใดๆ จะตกอยู่ที่ผู้บริโภคในสหรัฐแทนที่จะเป็นบริษัทที่ดูดซับค่าใช้จ่ายและลดอัตรากำไร ดังนั้นความเสี่ยงของเงินเฟ้อที่อาจกลับมาในกลางปี 2025 จึงเป็นเรื่องสำคัญ โดยมีเส้นทางเงินเฟ้อที่ค่อนข้างขรุขระในปีหน้า ภาษีเหล่านี้ยังเพิ่มความเสี่ยงในการเติบโตในทางลบ แม้ว่าความเสี่ยงเหล่านี้จะได้รับการชดเชยบางส่วนด้วยการผ่อนคลายนโยบายการคลัง และไม่น่าจะชัดเจนจนกว่าจะถึงปีหน้า

ความเสี่ยงด้านเงินเฟ้อที่สูงขึ้นยังมาจากข้อเสนอการอพยพของทรัมป์ โดยเฉพาะอย่างยิ่งการส่งตัวผู้อพยพผิดกฎหมายจำนวนมาก ขณะที่ผลกระทบที่แน่ชัดจากการย้ายถิ่นฐานต่อสถานการณ์การจ้างงานนั้น

ยากที่จะคำนวณ หากนโยบายนี้ถูกดำเนินการ อาจทำให้มีแรงงานมากถึง 8 ล้านคนถูกบังคับให้ออกจากตลาดแรงงาน ซึ่งน่าจะทำให้เกิดการแย่งชิงทักษะจากนายจ้างและผลักดันให้ค่าจ้างเพิ่มขึ้น

แม้ว่าการเป็นประธานาธิบดีครั้งที่สองของทรัมป์จะเป็นความเสี่ยงที่สำคัญต่อเงินเฟ้อที่สูงขึ้นจากภาษี แต่การนโยบายการคลังที่รัฐบาลชุดใหม่วางแผนไว้มีแนวโน้มว่าจะเป็นนโยบายที่กระตุ้นการเติบโต

โดยเฉพาะแผนเริ่มต้นของทรัมป์เน้นไปที่การลดภาษี โดยขยายการลดภาษีที่มีอยู่แล้วจากช่วงแรกของเขา และอาจจะมีมาตรการเพิ่มเติมเพื่อนำเสนอกระตุ้นเศรษฐกิจ อย่างไรก็ตาม จะเห็นได้ว่าการที่รัฐมนตรีกระทรวงการคลังคนใหม่ Bessent จะหาจุดสมดุลระหว่างการลดภาษีและความต้องการที่จะลดขาดดุลงบประมาณลงให้เหลือ 3% ของ GDP ได้อย่างไร ยังเป็นเรื่องที่ต้องรอติดตาม ข้อเสนอการลดกฎระเบียบก็คาดว่าจะเป็นตัวช่วยกระตุ้นการเติบโตและช่วยตลาดหุ้นเช่นกัน แม้ว่าจะยังมีรายละเอียดไม่มากนัก คาดว่าข้อเสนอส่วนน้อยเหล่านี้จะถูกนำเสนอในช่วงแรกเพื่อใช้ประโยชน์จาก “คลื่นสีแดง” ก่อนการเลือกตั้งกลางเทอมปี 2026

สำหรับ FOMC การผสมผสานนโยบายการคลังนี้ทำให้เกิดปริศนาและเสี่ยงทางนโยบายการเงินที่มีสองด้านมากขึ้นกว่าช่วง 12-18 เดือนที่ผ่านมา

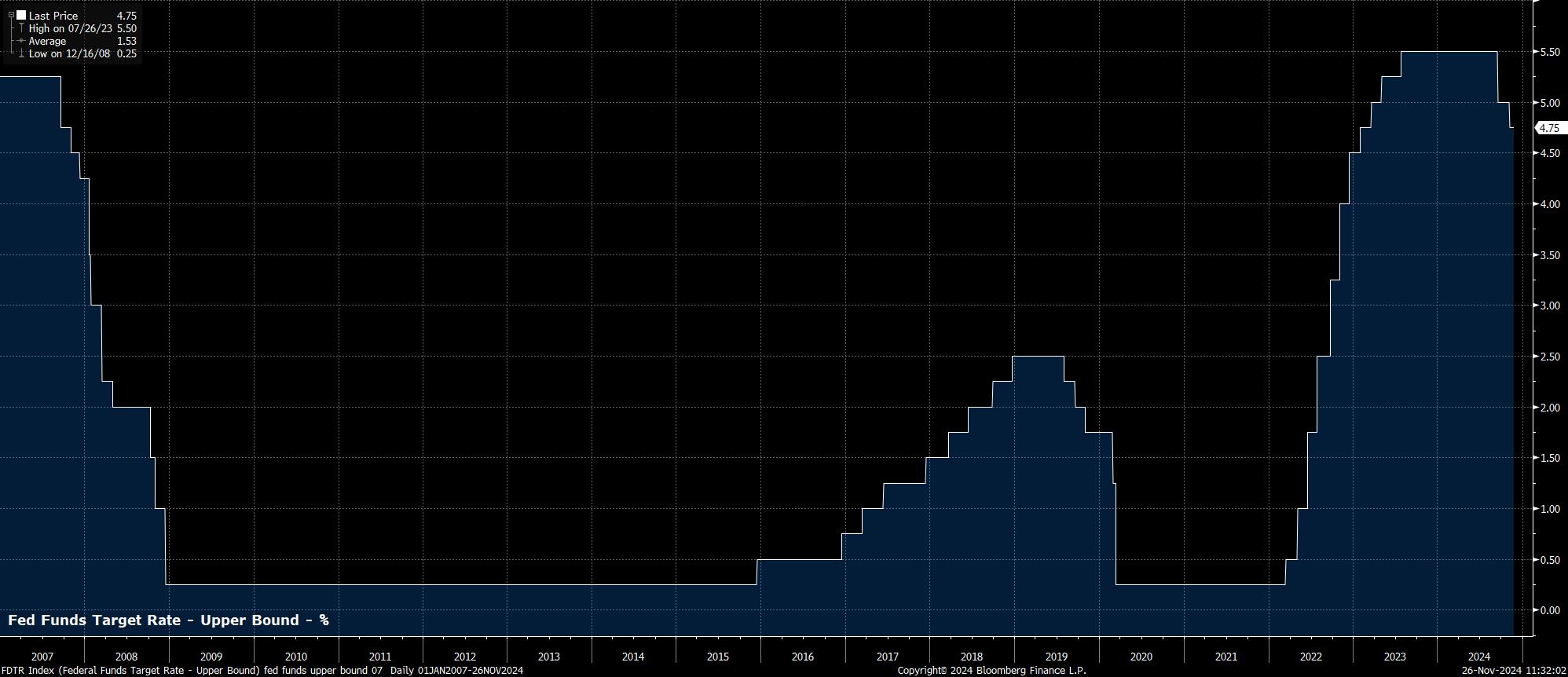

ในปี 2024 แม้ว่าการปรับลดอัตราดอกเบี้ยครั้งแรกจะเกิดขึ้นในเดือนกันยายน แต่ชัดเจนแล้วว่า "Fed put" ยังมีชีวิตอยู่ ในหลายๆ ครั้ง ประธานเฟด พาวเวลล์ และสมาชิกคนอื่นๆ ของคณะกรรมการกล่าวว่าเมื่อมั่นใจว่าเงินเฟ้อจะกลับสู่เป้าหมาย 2% แล้ว ความสนใจจะมุ่งไปที่ด้านอื่นของภารกิจคู่ และป้องกันความอ่อนแอในตลาดแรงงาน ดังนั้นความเสี่ยงในทางนโยบายจึงมีแนวโน้มที่จะเป็นไปในทิศทางที่นุ่มนวล

ในขณะที่ความเสี่ยงด้านนโยบายที่นุ่มนวลยังคงมีอยู่ ความเสี่ยงด้านนโยบายที่เข้มงวดน่าจะเกิดขึ้นในปี 2025 จากนโยบายการคลังที่กล่าวถึงข้างต้นของรัฐบาลชุดใหม่ หากภาษีหรือการปฏิรูปการย้ายถิ่นฐานหรือการผ่อนคลายนโยบายการคลังรวมกันทั้งหมดกระตุ้นให้เกิดการกลับมาของแรงกดดันด้านราคา คาดว่าจะมีการตอบสนองทางนโยบาย

ดังนั้น แม้ว่าสถานการณ์พื้นฐานยังคงเป็นว่า FOMC จะปรับลดอัตราดอกเบี้ย 25 จุดทุกครั้งจนกว่าเราจะกลับสู่ระดับที่เป็นกลางในช่วงกลางปีหน้า แต่ตอนนี้มีสองสถานการณ์ที่ต้องพิจารณา หากเงื่อนไขในตลาดแรงงานอ่อนแอลง ซึ่งอาจหมายถึงการว่างงานสูงกว่า 4.4% ตามการคาดการณ์จาก SEP สิ้นปี 2025 โอกาสที่จะมีการปรับลดอัตราดอกเบี้ยครั้งใหญ่ 50 จุดอาจกลับมาอีกครั้ง ในทางตรงกันข้าม หากความคืบหน้าในการลดอัตราเงินเฟ้อชะงักงัน พาวเวลล์และทีมงานอาจจะชะลอการทำให้ปกติของนโยบาย และอาจ “ข้าม” การประชุมบางครั้งตามความจำเป็น

ยังต้องพิจารณาเกี่ยวกับงบดุล แม้ว่าอัตราการหดตัวของ QT จะถูกลดลงครึ่งหนึ่งในปี 2024 เหลือเพียง 25 พันล้านดอลลาร์ในพันธบัตรกระทรวงการคลังต่อเดือน การหดตัวของงบดุลยังคงขัดแย้งกับการปรับลดอัตราดอกเบี้ย ดังนั้นจึงคาดว่า QT จะเสร็จสิ้นในช่วงปลายไตรมาสแรก โดยเฉพาะอย่างยิ่งเมื่อการใช้บริการ Reverse Repo ของธนาคารกลางนิวยอร์กลดลงอย่างต่อเนื่อง ซึ่งบ่งชี้ถึงการขาดแคลนเงินสำรองในธนาคารที่เพิ่มขึ้น

โดยรวมแล้ว แม้ว่าจะมีความเสี่ยงที่สูงขึ้นจากเงินเฟ้อ แต่ในปี 2025 เศรษฐกิจสหรัฐน่าจะเติบโตได้ดีกว่าคู่แข่งในตลาดเกิดใหม่ ซึ่งอาจทำให้ USD ยังคงแข็งค่าเมื่อเทียบกับสกุลเงิน G10 เนื่องจากนักลงทุนใน FX ยังคงมุ่งเน้นไปที่การ “ซื้อการเติบโต” และดอลลาร์ยังคงอยู่ทางด้านซ้ายของกราฟ ‘dollar smile’ อย่างไรก็ตาม ความเสี่ยงที่สำคัญต่อมุมมองนี้คือการฟื้นตัวอย่างไม่คาดคิดของเศรษฐกิจในประเทศอื่นๆ โดยเฉพาะในยูโรโซนและจีน

สำหรับหุ้น แนวทางที่ง่ายที่สุดยังคงเป็นการเติบโตขึ้น โดยการเติบโตทางเศรษฐกิจที่ยืดหยุ่นน่าจะนำไปสู่การเติบโตของกำไรของบริษัทในปีถัดไปอีกปีหนึ่ง อย่างไรก็ตาม การสนับสนุนที่มีพลังจาก ‘Fed put’ ในปี 2024 น่าจะลดลงบ้างในช่วง 12 เดือนหน้า แม้ว่าไม่ควรเป็นอุปสรรคใหญ่สำหรับผู้เข้าร่วมตลาดที่จะเอาชนะได้และยังคงมีกำไรในปีหน้า

ในที่สุดในตลาดพันธบัตร กระดานพันธบัตรรัฐบาลสหรัฐ (Treasury complex) คาดว่าในปี 2025 จะเกิดการขยายระยะยาวของอัตราผลตอบแทนพันธบัตร ซึ่งการเคลื่อนไหวนี้จะเกิดขึ้นเมื่ออัตราผลตอบแทนส่วนหน้าพุ่งขึ้นจากการปรับนโยบายของเฟด ขณะที่อัตราผลตอบแทนส่วนหลังจะทำผลงานได้ไม่ดีนักจากการปรับเพิ่มคาดการณ์การเติบโต และการปรับลดดอกเบี้ยในขณะที่เงินเฟ้อยังคงสูงกว่าที่ตั้งเป้าและมีความเสี่ยงด้านราคาในทางบวกอยู่

เนื้อหาที่ให้ไว้ในที่นี้ไม่ได้จัดทำขึ้นตามข้อกำหนดทางกฎหมายที่ออกแบบมาเพื่อส่งเสริมความเป็นอิสระของการวิจัยการลงทุน และด้วยเหตุนี้จึงถือเป็นการสื่อสารทางการตลาด แม้ว่าจะไม่อยู่ภายใต้ข้อห้ามใดๆ ในการจัดการก่อนการเผยแพร่การวิจัยการลงทุน แต่เราจะไม่แสวงหาผลประโยชน์ใดๆ ก่อนที่จะส่งมอบให้กับลูกค้าของเรา