- Italiano

- English

- Español

- Français

BoE Maggio 2024: La vecchia signora non è lontana dal primo taglio

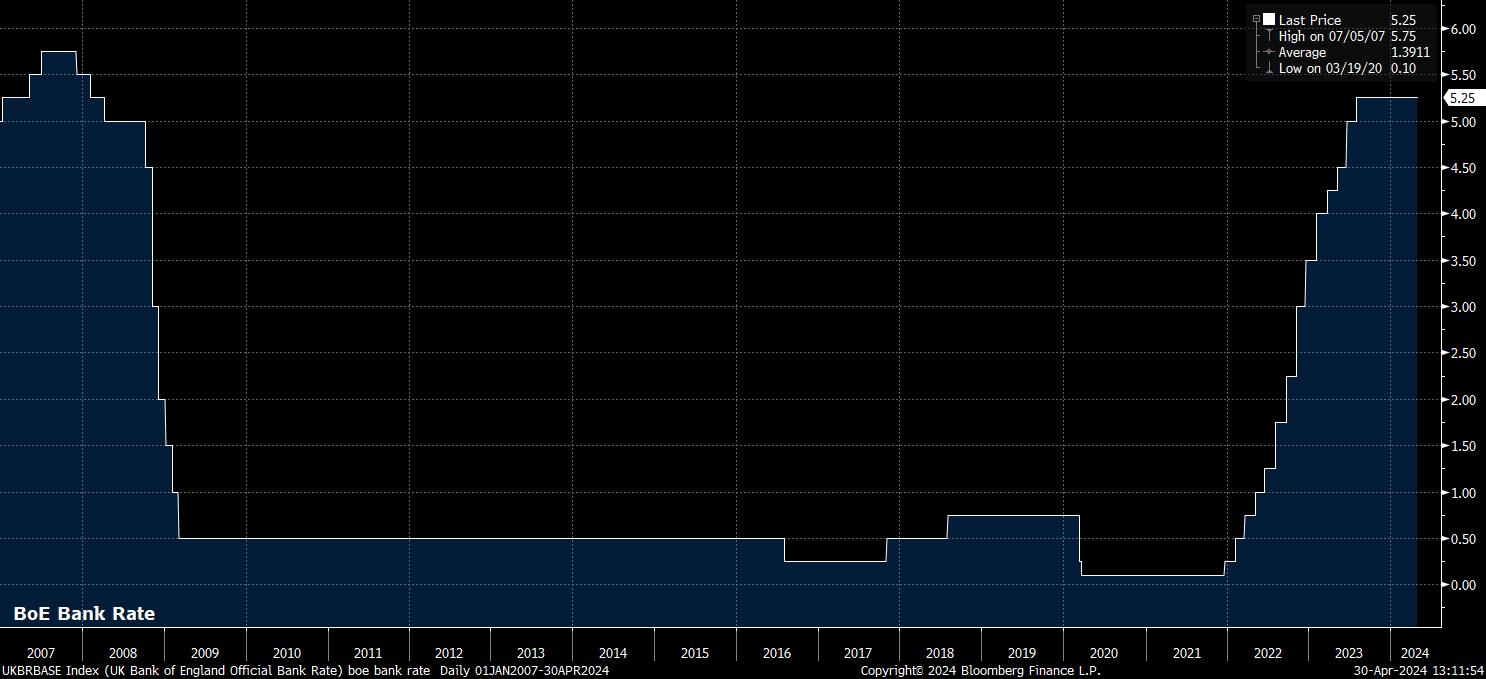

Mentre si profilano tagli in vista, il tasso di interesse bancario dovrebbe rimanere invariato al 5,25% al termine della riunione del MPC di maggio, rimanendo ad un massimo post-crisi, dove i tassi sono rimasti dallo scorso agosto. Tuttavia, tale decisione di tenere fermo il tasso è ancora una volta improbabile che sia unanime, con il membro esterno ultra-dovish Dhingra pronto a votare per una riduzione del 25bp, portando di nuovo il Comitato a dividere 8-1 a favore del mantenimento dei tassi stabili.

Alcuni potrebbero sostenere che le recenti osservazioni del Vice Governatore Ramsden, secondo cui i rischi per le prospettive di inflazione sono "ora inclinati al ribasso" rispetto alle previsioni di febbraio, giustificherebbero un ulteriore voto per un taglio, anche se sarebbe molto insolito e estremamente improbabile che uno dei membri 'core' del MPC non voti in linea con gli altri quattro membri interni del Comitato.

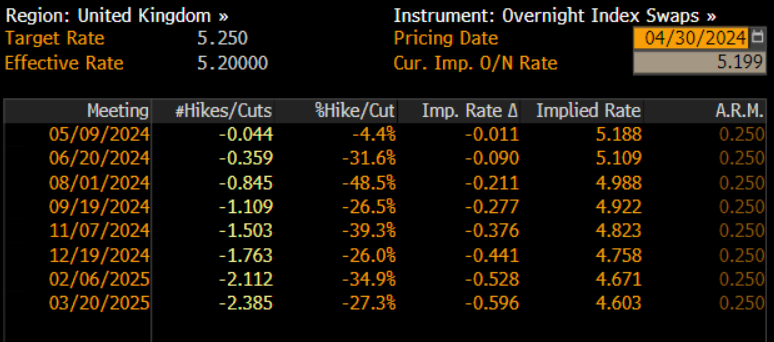

Non sorprendentemente, la curva OIS GBP non prevede alcuna possibilità di un cambiamento di politica alla riunione di maggio, anche se sembra troppo orientata al rialzo più avanti. La curva implica solo una probabilità del 38% di un taglio del 25bp alla riunione di giugno, e circa un 88% di probabilità di un taglio entro agosto, con una riduzione del 25bp non completamente prezzata fino alla decisione di settembre, con solo 45bp di facilitazione prezzata per l'intero anno.

Questo sembra essere un percorso eccessivamente cauto rispetto alla retorica recente della BoE. Mentre la dichiarazione di marzo ha sottolineato, e è probabile che la dichiarazione di maggio ripeta, che la politica dovrà "essere restrittiva per un periodo prolungato" per garantire un ritorno sostenibile dell'inflazione al target del 2%, il MPC ha chiarito che tale 'restrizione' può essere mantenuta anche se il tasso di interesse della banca dovesse essere ridotto.

I verbali della riunione di marzo sono stati espliciti nel segnalare che "la posizione della politica monetaria potrebbe rimanere restrittiva anche se il tasso di interesse della banca dovesse essere ridotto", mentre i relatori recenti hanno anche ribadito tale visione. Inoltre, il governatore Bailey, che ha recentemente osservato che i tagli dei tassi sono "in gioco", ha anche osservato che non è necessario che l'inflazione headline scenda al 2%, prima che la BoE inizi ad agire, anche se è probabile che l'obiettivo di inflazione sia raggiunto - anche se brevemente - durante il secondo trimestre.

Tenendo conto di tutto ciò, sembra probabile che il MPC effettuerà il primo taglio del tasso di interesse della banca a giugno, a condizione che l'economia si evolva secondo le aspettative (di cui si parla di più di seguito). Tuttavia, i tagli probabilmente procederanno a un ritmo relativamente cauto, probabilmente trimestrale, a partire da giugno, risultando in un totale di 75bp di facilitazione quest'anno. Inizialmente, tuttavia, sembra probabile che, in particolare se la BoE inizia ad alleviare in giugno, il MPC lo farà tramite una decisione divisa, con tre membri esterni - Haskel, Greene e Mann - così come, potenzialmente, il capo economista Pill, preoccupati per i rischi di inflazione al rialzo.

Queste opinioni divergenti tra i membri del MPC riflettono una prospettiva economica che, sebbene probabilmente più rosea di quella delineata nel round di previsioni di febbraio, è ancora circondata da numerosi rischi, su entrambi i fronti.

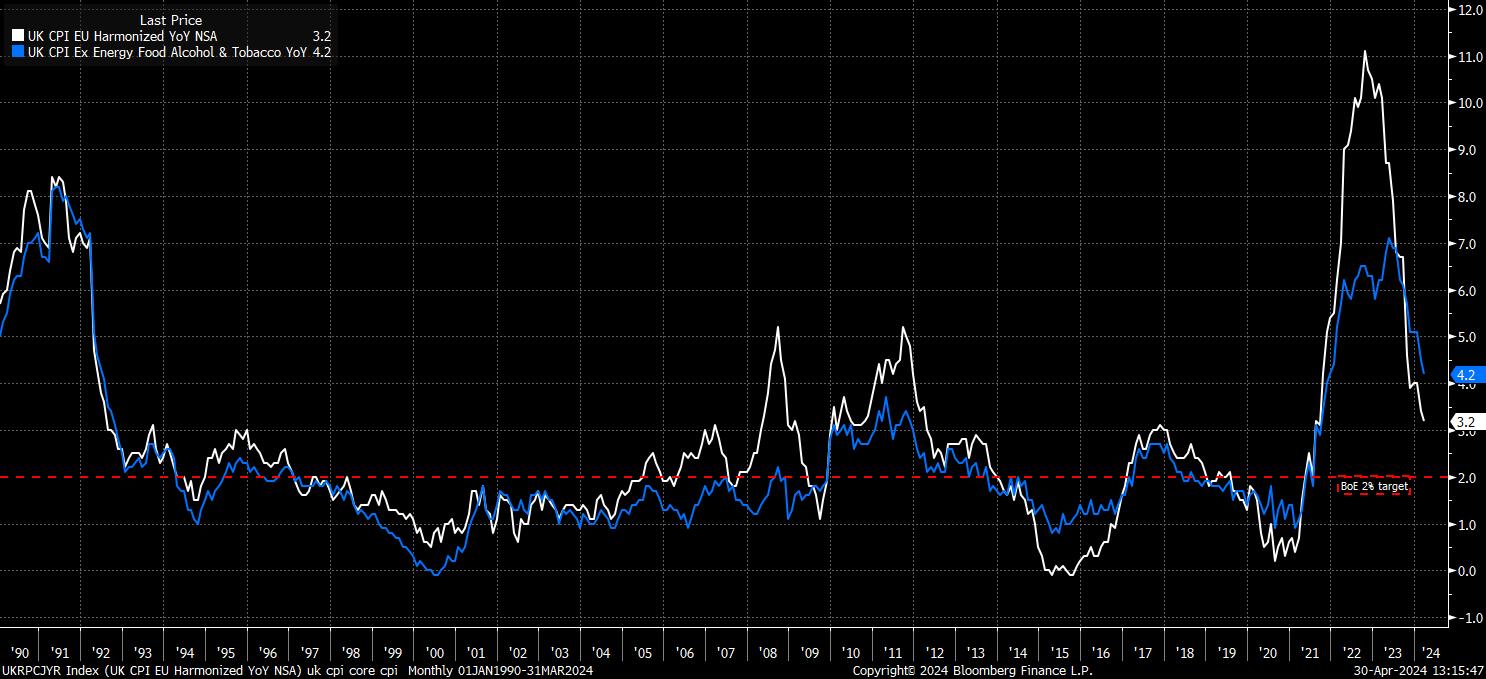

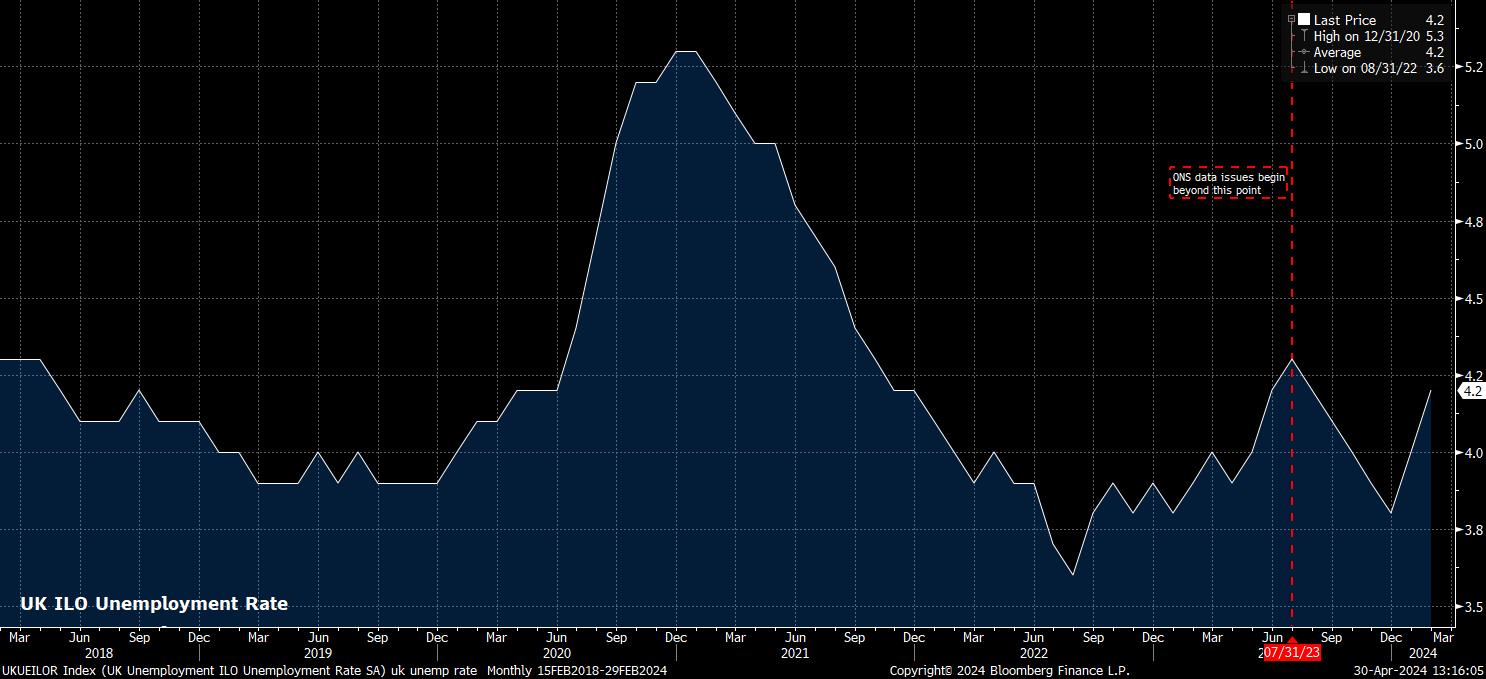

I "falchi" del MPC possono far notare che i salari medi continuano a salire a un ritmo incompatibile con l'obiettivo di inflazione, essendo aumentati del 6% su base annua nei tre mesi fino a febbraio, oltre alla natura ostinata dei prezzi dei servizi, con il CPI dei servizi che è rimasto sopra il 6% su base annua, da settembre 2022. Nel frattempo, le "colombe" possono far notare l'ultimo aumento della disoccupazione, al 4,2% nel rapporto più recente, e la probabilità che il CPI principale raggiunga il 2% durante il secondo trimestre, poiché l'impatto del calo dei prezzi dell'energia per i consumatori continua a incidere sui dati.

In ogni caso, come è consueto, la BoE rilascerà le sue previsioni economiche aggiornate durante la riunione di maggio, come parte dell'ultimo Rapporto sulla politica monetaria.

Per quanto riguarda la crescita, la prospettiva sembra più brillante di quella delineata a febbraio, con i rischi che ora sono probabilmente inclinati verso l'alto rispetto alla proiezione di crescita del PIL del 2024 del MPC dello 0,3%. Il Regno Unito continua a riprendersi bene dalla recessione poco profonda sperimentata alla fine del 2023, con il PIL probabilmente espanso di circa lo 0,4% su base trimestrale nel primo trimestre, avendo bisogno che l'economia si stia semplicemente stagnando a marzo per raggiungere tale ritmo di crescita.

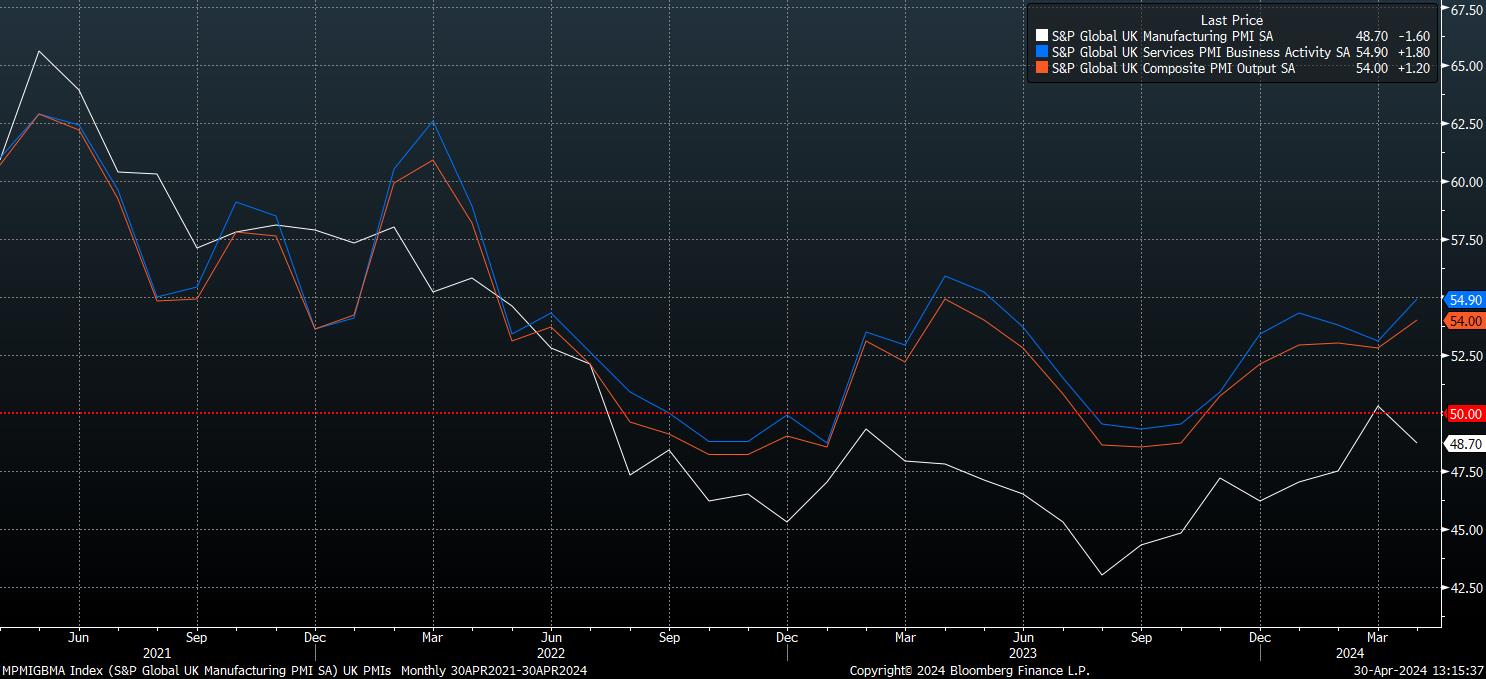

Contemporaneamente, i principali indicatori indicano che questa resilienza è continuata nel secondo trimestre, con il PMI composito 'flash' di aprile che si è attestato a 54,0, il suo livello più alto da maggio scorso.

Una significativa proporzione di questa crescita, tuttavia, è sostenuta dalla resiliente spesa dei consumatori e da un'ottimistica fiducia dei consumatori. Pertanto, in larga misura, la continuazione di questo solido slancio probabilmente richiede una posizione politica leggermente più accomodante, dato il grado in cui le speranze di tagli dei tassi hanno sostenuto questa rinascita dell'ottimismo dei consumatori.

Naturalmente, tali tagli dipendono dal quadro dell'inflazione, anche se per la BoE per consegnare i tre tagli di 25pb a partire da giugno nel mio caso base, l'inflazione probabilmente deve semplicemente allinearsi alle aspettative e non deve superare il ritmo con cui i decisori politici vedono le pressioni sui prezzi diminuire verso l'obiettivo del 2%. A proposito, mentre il CPI principale probabilmente scenderà, e possibilmente scenderà al di sotto, del 2% nel Q2, l'inflazione probabilmente terminerà l'anno appena sopra l'obiettivo del 2%, potenzialmente rimanendo anche al di sopra dell'obiettivo nel 2025, quando la previsione è condizionata al percorso del tasso di mercato.

Quando condizionata su una base di tasso costante, l'inflazione principale probabilmente sfiorerà significativamente l'obiettivo. Tuttavia, dato che i membri del MPC probabilmente preferiscono un percorso del tasso più accomodante rispetto a quello attualmente implicito dalla curva OIS, il consueto meccanismo implicito di segnalazione di confronto tra le 2 previsioni si rivelerà meno efficace del solito, lasciando qualsiasi modifica delle aspettative dei tassi al Governatore Bailey nella conferenza stampa post-decisione.

Infine, per quanto riguarda la disoccupazione, le previsioni della BoE dal MPR di febbraio probabilmente rimarranno relativamente invariate, con il tasso di disoccupazione destinato a salire fino a circa il 5% entro la fine dell'orizzonte previsionale.

Mentre persistono preoccupazioni sulla affidabilità dei dati sul mercato del lavoro, con l'ONS che non dovrebbe produrre il rinnovato Labour Force Survey fino a settembre, chiari segnali di allentamento stanno cominciando a emergere. Come già notato, la disoccupazione è salita al 4,2% a febbraio, mentre il tasso di aumenti salariali è destinato a rallentare dopo aprile, una volta che l'aumento del salario minimo e l'incremento della retribuzione degli altri lavoratori a basso reddito si rifletteranno nei dati, e quando le trattative si svolgono in un contesto in cui l'inflazione torna a essere a, o appena sopra, l'obiettivo.

Detto ciò, mentre persiste un alto grado di incertezza sull'accuratezza dei dati, è probabile che la BoE si dimostri riluttante a modificare significativamente le attuali aspettative.

Dal punto di vista delle implicazioni di mercato dalla decisione di maggio del MPC, i rischi sembrano inclinati in una direzione accomodante rispetto a come sono attualmente valutati dai mercati, come accennato in precedenza.

Ciò suggerisce un potenziale downside per la GBP, nonostante il cable si sia recentemente ripreso dai minimi toccati lo scorso novembre. Il cable ha una sorta di doppia sfida da affrontare, considerando che i rischi al ribasso derivano non solo dal percorso di politica della BoE probabilmente più accomodante rispetto a quello del pricing di mercato, ma anche dai rischi legati all'outlook della FOMC che si inclina sempre più in una direzione falconiana, poiché "nessuna fretta di tagliare" rimane il mantra della politica a Washington. Il ritorno del cable ai minimi di 1,23 sembra plausibile nel medio termine.

_2024-04-30_13-18-09.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.