- Italiano

- English

- Español

- Français

Anteprima del rapporto sull'occupazione negli Stati Uniti di aprile 2024

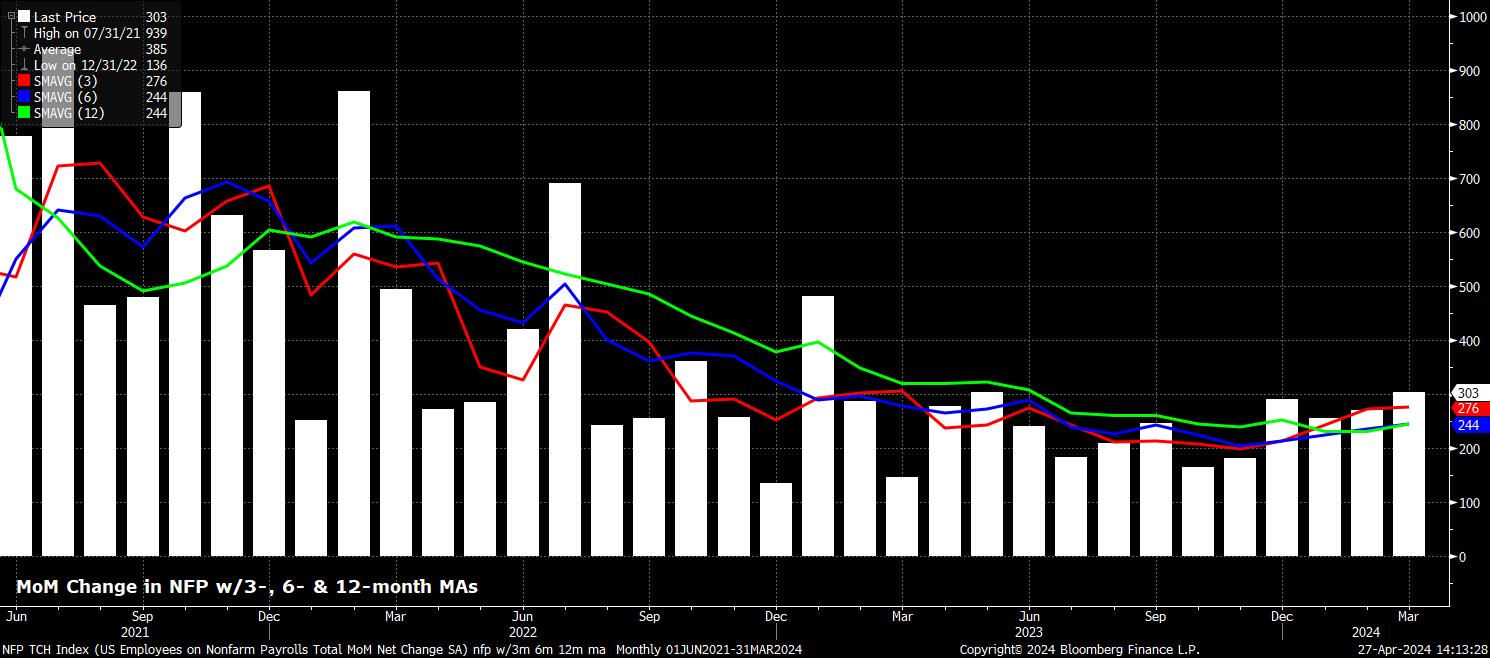

Le assunzioni non agricole dovrebbero essere aumentate di +250k il mese scorso, leggermente al di sotto del ritmo di +303k visto a marzo, pur essendo anche modestamente al di sotto della media di 3 mesi dei guadagni occupazionali a +276k, una cifra che si attesta al suo livello più alto in un anno. Tuttavia, una stampa in linea con il consenso sarebbe approssimativamente in linea con il tasso 'break-even' di guadagni di posti di lavoro necessario per mantenere il ritmo della crescita occupazionale con la crescita delle dimensioni della forza lavoro e, in attesa di revisioni, vedere la media di 3 mesi rimanere sostanzialmente invariata, scendendo leggermente a +274k. In ogni caso, come sempre, la gamma delle stime per la stampa degli stipendi è ampia, da +190k a +280k.

Dato il tempismo del rapporto sul mercato del lavoro di questo mese, la consueta molteplicità di indicatori principali non è completamente disponibile, con nessun sondaggio ISM PMI rilasciato al momento della stesura, e i dati sull'occupazione ADP, così come il sondaggio mensile sui tagli ai posti di lavoro Challenger, non ancora disponibili. Tuttavia, la solita avvertenza riguardo al sondaggio ADP, e la sua inutilità nel prevedere il dato NFP principale, o il tasso di crescita dei salari nel settore privato, deve comunque essere considerata.

Nonostante ciò, ci sono alcuni indicatori su cui ci si può basare. I PMI 'flash' S&P di aprile, che attribuiscono un peso molto maggiore alle piccole e medie imprese rispetto alle cifre ISM, hanno indicato un calo complessivo dell'occupazione per la prima volta da giugno 2020, con debolezza sia nel settore manifatturiero che nei servizi, presentando a sua volta un modesto rischio al ribasso per il dato sull'occupazione.

Tuttavia, i dati settimanali sulle richieste di sussidi di disoccupazione non indicano molto riguardo a un tale rischio al ribasso per il dato NFP, con richieste iniziali rimaste invariate a 212k dalle settimane di marzo ad aprile, mentre il dato sulle richieste in corso è diminuito di poco meno di 30k nello stesso periodo. Inoltre, bisogna ricordare come, in questo ciclo, gli indicatori basati sui sondaggi abbiano tendenza a dipingere un quadro molto più pessimistico dell'economia rispetto a quanto dimostrato dai dati 'reali', riducendo ulteriormente i rischi al ribasso sopra menzionati.

Nel frattempo, rimanendo con il sondaggio tra le imprese, gli utili medi orari dovrebbero essere aumentati dello 0.3% su base mensile ad aprile, sostanzialmente invariati rispetto al ritmo visto a marzo, sebbene suscettibili di arrotondamento che potrebbe portare il tasso al 0.4% su base mensile ad aprile. Su base annua, tuttavia, le comparazioni relativamente difficili del 2023 dovrebbero far scendere il tasso annuale di crescita degli utili al 4.0% su base annua, rappresentando un modesto ritmo di crescita reale degli utili, e un continuo raffreddamento delle pressioni salariali, che diventa sempre più compatibile con il target di inflazione del 2%.

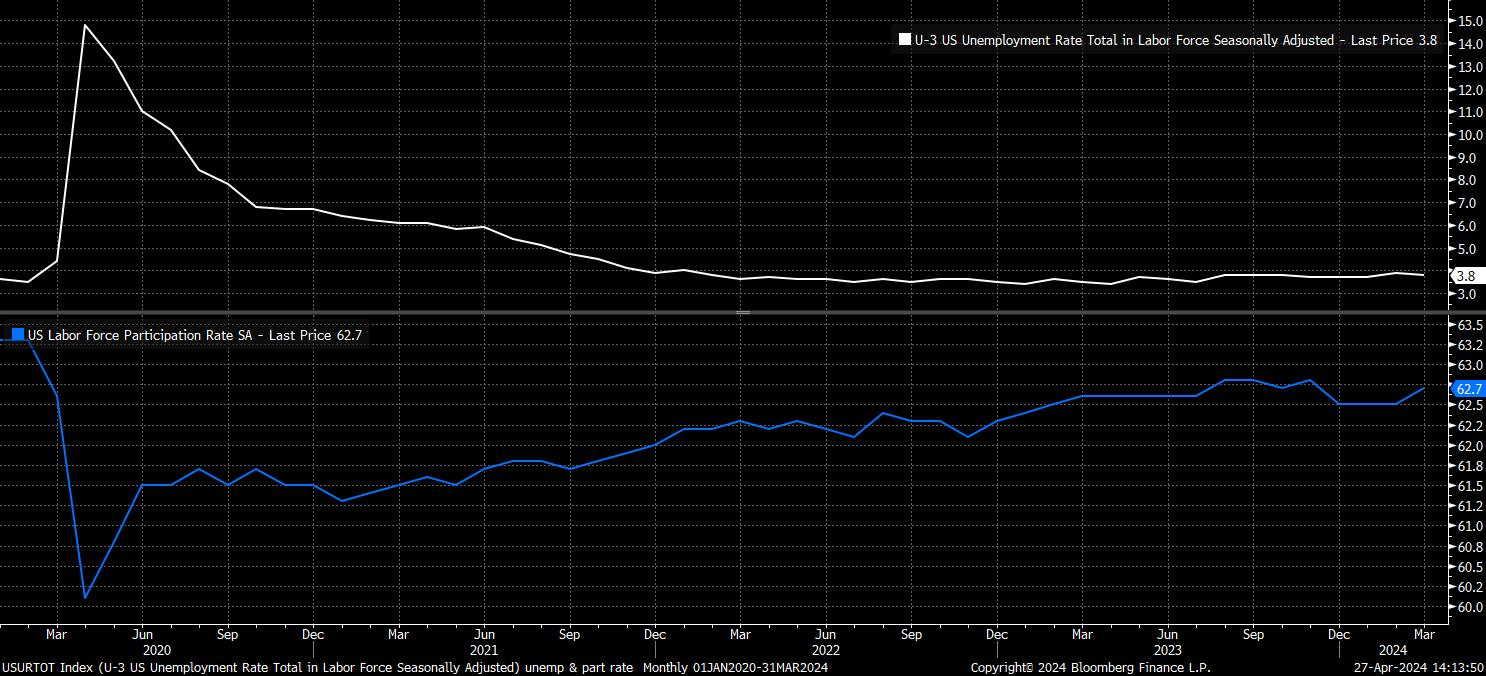

Rivolgendoci all'indagine sulle famiglie, la disoccupazione è probabile che sia rimasta al 3,8% ad aprile, rimanendo all'interno dell'angusta fascia in vigore dal terzo trimestre dell'anno scorso, ancora, storicamente parlando, rappresentativa di un mercato del lavoro che è teso, ed è probabilmente vicino al pieno impiego. In modo simile, la partecipazione alla forza lavoro dovrebbe rimanere invariata al 62,7% ad aprile, dopo un aumento di 0,2 punti percentuali su base mensile a quel livello a marzo, lasciando la partecipazione appena al di sotto dei massimi ciclici visti nel secondo semestre del 23.

L'immigrazione, tuttavia, è probabile che sia un fattore particolarmente importante qui, presentando una variabile imprevedibile, e probabilmente vedendo continuare per il momento la recente volatilità nell'indagine sulle famiglie. Il significativo aumento dell'immigrazione negli Stati Uniti di recente probabilmente non è ancora pienamente rappresentato nell'indagine, potenzialmente portando la partecipazione alla forza lavoro a continuare a salire nei prossimi trimestri.

Le implicazioni politiche del rapporto, tuttavia, sono probabilmente relativamente limitate, almeno se in linea con, o vicine alle, aspettative del consenso. Mentre il presidente Powell potrebbe fornire una visione aggiornata alla conferenza stampa della FOMC del 1° maggio, a marzo Powell ha dichiarato che un forte mercato del lavoro "di per sé" non sarebbe motivo per rinviare la normalizzazione della politica, ma che un indebolimento "inesperato" del mercato del lavoro potrebbe richiedere una maggiore sostegno politico.

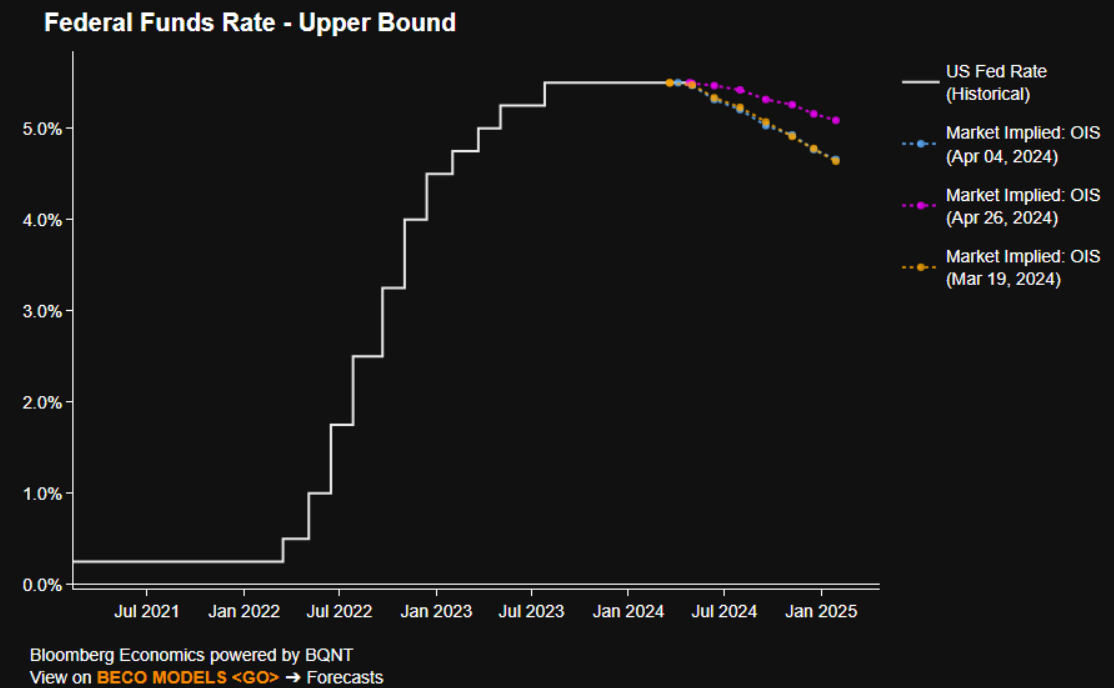

Tenendo presente questo, e considerando l'entità del recente riallineamento hawkish, che vede la curva OIS ora prezzare solo 34bp di tagli quest'anno (rispetto ai 73bp prima del rapporto sull'occupazione di marzo e della FOMC di marzo), sembra che il bilancio dei rischi si orienti verso una reazione di mercato più significativa su un mancato rispetto a un superamento, per quanto riguarda il rapporto sul mercato del lavoro di aprile.

Naturalmente, ci si aspetterebbe che una reazione così accomodante portasse a un guadagno sia nelle azioni che nei titoli di Stato, e a un indebolimento del dollaro. Tuttavia, anche in caso di dati più forti del previsto, qualsiasi significativa ribasso nelle azioni dovrebbe essere relativamente limitato, considerando come un mercato del lavoro stretto dovrebbe continuare a sostenere la spesa, e quindi la crescita degli stipendi, mentre si considera anche che il 'put' della Fed rimane in vigore, con il prossimo movimento nel tasso dei fondi fed ancora probabilmente verso il basso, in qualche momento di quest'anno.

Il momento di quel taglio, tuttavia, rimane incerto, sebbene una mossa nel terzo trimestre sembri lo scenario più plausibile in questo momento. Anche se i rischi per il mandato duale della FOMC continuano ad equilibrarsi meglio, resta il fatto che, a meno di un improvviso e sorprendente indebolimento del mercato del lavoro, saranno i dati sull'inflazione in arrivo a determinare il momento dell'inizio della normalizzazione della politica. Pertanto, le cifre dell'IPC di aprile, previste per il 15 maggio, saranno probabilmente significativamente più rilevanti nel quadro generale delle cose, sia per le prospettive di politica, che per eventuali movimenti di mercato sostenuti.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.