- Italiano

- English

- Español

- Français

Macro Trader: Il repricing restrittivo della Fed è andata troppo oltre

Qualcosa che sembra aver catturato piuttosto improvvisamente molta attenzione negli ultimi giorni è stato il mercato delle opzioni SOFR, e le probabilità che tale mercato implica per il percorso probabile del tasso dei fondi fed per il resto dell'anno.

Il motivo per cui questo mercato, forse precedentemente relativamente di nicchia, ha attirato di recente tanta attenzione è dovuto alla natura piuttosto sorprendente del recente ricalcolo restrittivo iniziato a seguito del rapporto sull'IPC di marzo, che ha sorpreso al rialzo le aspettative consensuali per il terzo mese consecutivo.

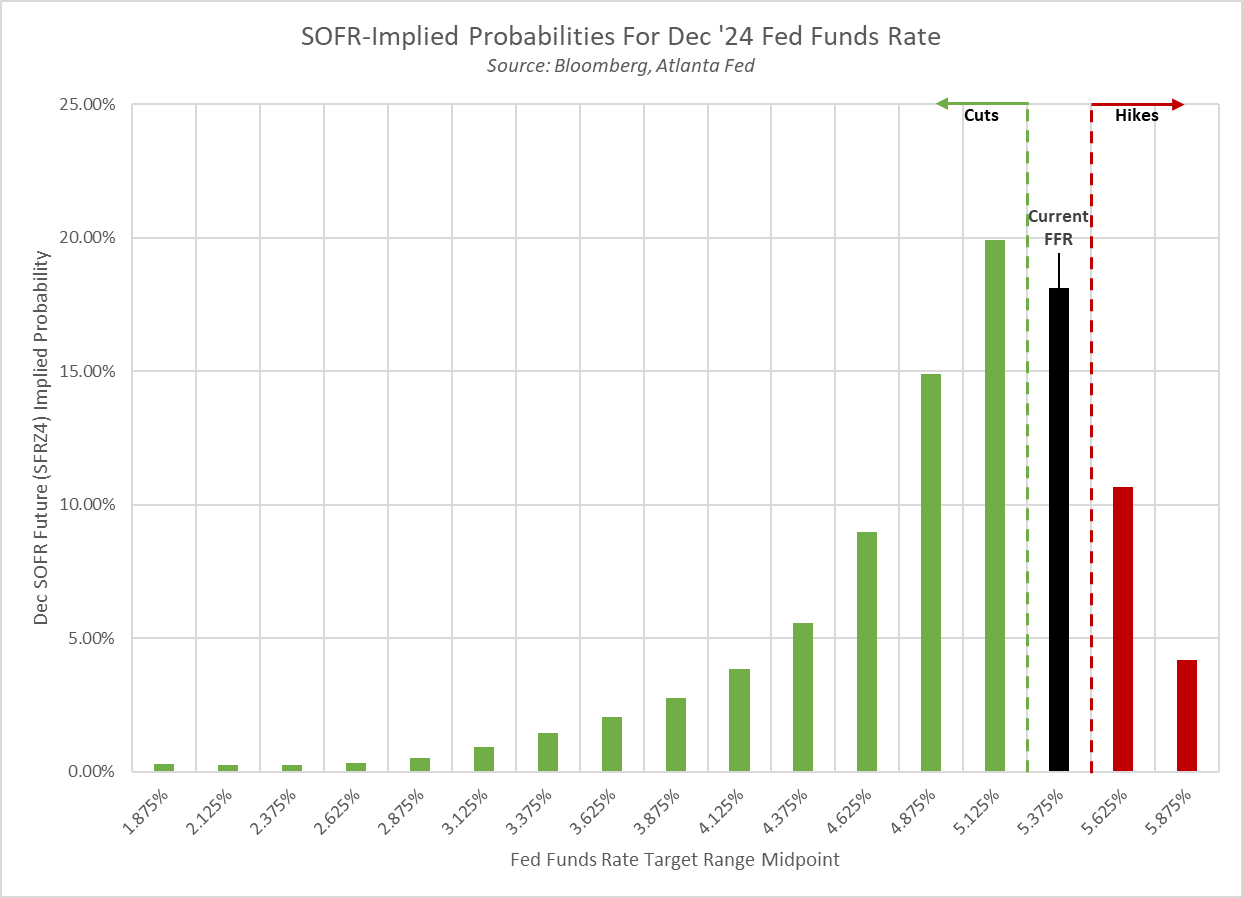

Utilizzando il pricing delle opzioni SOFR (derivati su futures basati sulle aspettative del tasso SOFR a 3 mesi in futuro) come proxy per il tasso dei fondi fed, si può derivare non solo una previsione mediana su dove i mercati si aspettano che si stabilizzino i tassi overnight, ma anche derivare una distribuzione di probabilità che copra una serie di potenziali risultati dei tassi. Qui le cose iniziano a diventare interessanti, con la suddetta distribuzione di probabilità che mostra che le opzioni, approssimativamente, prezzano intorno al 15% di possibilità di un rialzo della Fed entro la fine dell'anno.

Qui ci sono alcune cose da capire.

Innanzitutto, l'affermazione effettiva stessa, "15% di probabilità di un rialzo", è forse un po' disingenua.

Anche se è effettivamente ciò che implica la distribuzione di probabilità, ed è corretto dal punto di vista dei fatti, bisogna ricordare che una parte significativa del volume delle opzioni è associata ai flussi di copertura. Quindi, i contratti scambiati a un prezzo inferiore rispetto a quello del livello attuale di SOFR frontale (cioè, rendimento > spot attuale) potrebbero essere facilmente investitori istituzionali che mitigano il rischio associato a posizioni altrove, piuttosto che scommesse esplicite sulla Fed che effettua un pivot ultra-restrittivo e alza nuovamente i tassi. Infatti, scommetterei che questo rappresenta la maggior parte dell'attività che si svolge in questa parte del mercato.

In secondo luogo, basandosi sulle suddette valutazioni, sembra sicuro dire che il riposizionamento restrittivo che il mercato ha subito di recente, ora vedendo solo 42bp di tagli entro la fine dell'anno, rispetto ai circa il doppio un mese fa, è arrivato a un livello relativamente estremo, con la curva probabilmente essendo andata troppo lontano, troppo velocemente, in una direzione restrittiva.

Ciò lascia spazio per un ritracciamento non solo nello spazio STIRs, ma anche all'inizio della curva del Tesoro, dove il rendimento a 2 anni che rende quasi il 5% è probabile che si riveli un'opportunità allettante per gli acquirenti, pochi mesi prima dell'inizio probabile della normalizzazione della politica.

In terzo luogo, dobbiamo considerare la comunicazione recente della Fed e se la prospettiva di un rialzo sia realistica. Per dirla brutalmente, al momento attuale, chiaramente non lo è.

La FOMC è stata, forse in contrasto con altre banche centrali G10, estremamente chiara nella propria comunicazione di recente. Il presidente Powell ha sintetizzato meglio questo concetto, notando che i recenti dati sull'inflazione hanno mostrato una mancanza di ulteriore progresso, e che è "appropriato" dare ulteriore tempo alla politica per funzionare, dato che probabilmente ora ci vorrà più tempo del previsto per ottenere la necessaria fiducia nell'inflazione che ritorna verso il target del 2%. In altre parole, i tassi rimangono 'più alti per più tempo'.

Questa è una posizione che è stata riflessa da parecchi altri membri della FOMC, con quasi tutti che cantano la stessa canzone, senza affrettarsi a tagliare i tassi, pur essendo pronti a mantenere i tassi al loro attuale livello per tutto il tempo necessario per ridurre le pressioni sui prezzi.

Anche se ci sono state - soprattutto da Williams e Bostic - menzioni della possibilità di un altro rialzo, queste osservazioni sono tipicamente seguite da esplicite domande sulla questione. Ciò porta a una sorta di vincolo per un banchiere centrale, essendo impossibile escludere tale azione, per evitare di diventare prigionieri della fortuna, ma allo stesso tempo è necessario sottolineare che un rialzo non è il caso base. Comunicare questa opzionalità, sebbene circondante un risultato con una probabilità molto bassa, è il 'central banking 101' e non fornisce molto, se non altro, come segnale di politica.

Di conseguenza, rimane il fatto che la mossa successiva più probabile nel tasso dei fondi federali sarà un taglio. Per quanto riguarda le prospettive a medio termine per gli asset rischiosi, questo contesto politico di supporto dovrebbe continuare a incoraggiare gli investitori a spostarsi ulteriormente lungo la curva del rischio, mantenendo le correzioni relativamente superficiali, la volatilità soppressa e il percorso di minor resistenza che porta al rialzo.

Naturalmente, questa visione sarebbe invalidata se i funzionari della FOMC dovessero seriamente sostenere la necessità di ulteriori strette di mano, anche se un tale cambiamento di rotta sembra improbabile al momento, anche se l'inflazione rimane relativamente testarda.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.