- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Libro de jugadas de los traders - Apoyando a un caballo llamado Dólar

Desglosando los mercados

El USD reinó en el G10 FX la semana pasada, y a menos que veamos un sentimiento mucho mejor hacia China esta semana, veo la probabilidad sesgada para nuevas ganancias del USD.

El USDCNH sigue siendo fundamental para el sesgo positivo del USD y, a pesar de los esfuerzos del PBoC por hacer retroceder la debilidad del yuan, el gráfico diario es una belleza. Quizás la mejor forma de pensar en el precio sea preguntarse cuánto subiría el USDCNH si el PBoC no hubiera estado "fijando" el yuan en niveles más fuertes cada día y los bancos estatales chinos no estuvieran vendiendo USD.

Con los representantes de China viéndose castigados, vemos que el NZD y el AUD tienen pocos amigos, aunque puede que veamos a algunos aligerar sus posiciones cortas antes de la reunión del RBNZ. Mantengo mi sesgo alcista sobre el EURAUD, aunque entiendo que el sentimiento hacia China está por los suelos: los datos de alta frecuencia de China de esta semana sólo necesitarán un pequeño avance para provocar una fuerte reacción alcista en los indicadores de China.

El USDJPY está a la espera de volver a probar los máximos de 145,07 y, dada la forma en que están cotizando los bonos del Tesoro de EE.UU., tanto en términos nominales como reales, es difícil desvanecer la tendencia alcista del USDJPY, aunque es posible que la semana que viene nos encontremos con titulares sobre la intervención en el yen.

Centrándonos en los mercados de renta fija, es difícil pasar por alto los movimientos en el mercado de bonos del Reino Unido, donde el gilt a 10 años supera el 4,5% y apunta a máximos recientes del 4,71%. Vemos que los rendimientos del gilt británico a 2 y 5 años suben frente a los del Tesoro estadounidense, lo que ofrece cierto apoyo a la libra esterlina. Seguimos atentos a esta dinámica, ya que esta semana se publicarán los salarios y el IPC del Reino

Unido.

Seguimos prefiriendo los cruces, donde el GBPAUD, el GBPNZD o el GBPJPY se han mostrado sólidos y necesitarán que el IPC subyacente del Reino Unido registre un fuerte descenso para detener las tendencias alcistas.

Con China uniéndose al Reino Unido como foco central esta semana, vemos un gran rendimiento inferior en el HK50, el CHINAH y el CN50. Con los nuevos préstamos en yuanes de China alcanzando su nivel más bajo en 14 años la semana pasada y las renovadas preocupaciones sobre los promotores inmobiliarios, las autoridades chinas tienen que ponerse al frente de la economía y el sentimiento. El mercado quiere acciones audaces, y todo lo que no sea eso atraerá a los vendedores. Me gusta que el índice CHINAH alcance los 6.200 puntos, pero la confianza está por los suelos y además esta semana tenemos la presentación de Tencent.

US500 DAILY - los ojos puestos en la MA de 50 días

Por lo demás, dadas las opiniones sobre los tipos reales estadounidenses, el USD y el flujo general, mantengo una postura negativa sobre el oro y la plata, pero veo modestos riesgos al alza en la energía. Observamos la evolución de los precios en las grandes empresas tecnológicas y de inteligencia artificial, en las que estamos viendo movimientos arriesgados y una vulnerabilidad real, y este podría ser un tema importante que todos los traders deberían tener en cuenta. La negociación de megacapitalización tecnológica y de inteligencia artificial es una posición abarrotada que, si se deshiciera incluso ligeramente, podría tener grandes ramificaciones para el riesgo. La MA de 50 días del US500 (4448) debe mantenerse esta semana, y un cierre por debajo de esta media podría tener grandes implicaciones para la estructura del mercado.

Mientras que el vencimiento mensual de las opciones podría ser la acción del precio, estaremos atentos para ver si se produce un movimiento al alza en la volatilidad y en nuestro entorno de negociación.

El gestor de riesgos: navegación por los datos más destacados y las reuniones de los bancos centrales

Datos económicos de alta frecuencia de China (todos previstos para el 15 de agosto a las 12:00 AEST) - Tras los recientes datos débiles sobre comercio y crédito, y un gran impulso al alza del USDCNH, estaremos atentos a los datos económicos mensuales de alta frecuencia. El mercado espera que la producción industrial crezca un 4,3% interanual, las ventas minoristas un 4,2% interanual y la inversión en activos fijos un 3,8% interanual. El mercado ansía un estímulo tanto a nivel fiscal como respaldado por una nueva relajación de la política monetaria. ¿Supondrán los malos datos económicos una subida para la renta variable china, ya que aceleran la necesidad de estímulo? No estoy tan seguro, pero la operación más limpia sigue siendo al alza para el USDCNH, donde la debilidad del yuan debería, a su vez, pesar sobre el AUD.

Índice de precios salariales del segundo trimestre en Australia (15 de agosto, 11:30 AEST): el mercado espera que los salarios crezcan un 0,9% intertrimestral y un 3,7% interanual (sin cambios con respecto al primer trimestre). A menos que el IPM interanual supere el 4% interanual, los datos no deberían alterar demasiado los precios de los tipos australianos, donde el mercado prevé 15 puntos básicos (o un 59% de posibilidades) de subidas en diciembre.

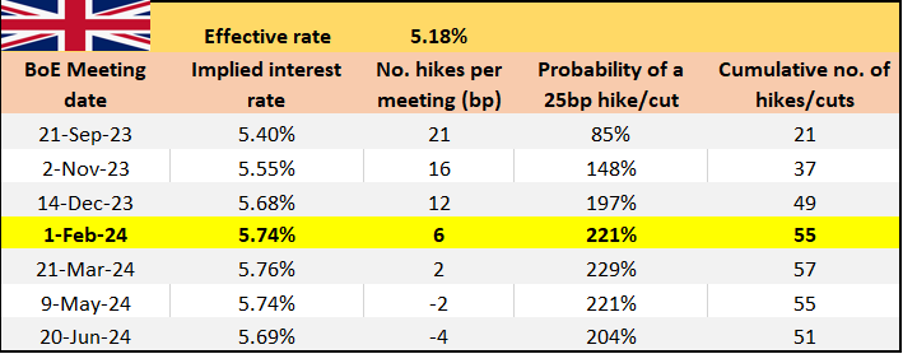

Informe sobre empleo e ingresos semanales (sin bonificaciones) en el Reino Unido (15 de agosto, 16:00 AEST): el mercado espera que los salarios aumenten hasta el 7,4% (desde el 7,3%), con la tasa de desempleo británica prevista en el 4%. La GBP obtuvo unos resultados relativamente mejores la semana pasada en el mercado de divisas del G10, sobre todo frente al JPY y el NZD, por lo que los largos en GBP esperarán un gran dato salarial esta semana, lo que confirmaría las expectativas de una subida de 25 puntos básicos por parte del Banco de Inglaterra el 21 de septiembre y elevaría las expectativas de tipos máximos hacia el 6%.

Ventas minoristas en EE.UU. (15 de agosto, 22:30 AEST): el mercado espera que las ventas crezcan un 0,4%, mientras que el "grupo de control", la cesta de ventas que se utiliza más directamente en el cálculo del PIB del tercer trimestre, se situará en el 0,5%.

Inflación del IPC de Canadá (15 de agosto, 22:30 AEST): el mercado prevé una subida de 5 puntos básicos para la próxima reunión del Banco de Canadá (6 de septiembre), por lo que el informe sobre el IPC podría alterar esta previsión y aumentar la volatilidad del CAD. El mercado prevé que el IPC general se sitúe en el 3% interanual (desde el 2,8%) o en el 0,3% intermensual. El IPC subyacente se espera en el 3,7% (3,9 interanual). Es posible que la reunión de septiembre se considere un acontecimiento "en vivo" si el IPC subyacente se mantiene en 4 puntos.

Precios de las viviendas nuevas en China (16 de agosto, 11:30): con el mercado inmobiliario chino en el punto de mira, así como los promotores inmobiliarios y si vamos a asistir a un evento crediticio, las ventas de viviendas nuevas podrían acaparar los titulares y mover los activos chinos.

Reunión del RBNZ (16 de agosto, 12:00 AEST): el mercado está firmemente convencido de que el RBNZ mantendrá los tipos sin cambios en el 5,5%, y vemos sólo 6 pb de subidas previstas para lo que queda de 2023. Parece poco probable que el dólar neozelandés se mueva demasiado en función de la declaración del RBNZ y podría volver rápidamente a seguir los movimientos del yuan y de los mercados de renta variable de China.

IPC de julio en el Reino Unido (16 de agosto, 16:00 AEST): tras la publicación la semana pasada del PIB del Reino Unido en el segundo trimestre y el informe laboral del Reino Unido del martes, el mercado espera que la inflación general caiga hasta el 6,8% interanual (desde el 7,9%). Sin embargo, es probable que el IPC subyacente se mantenga en el 6,8% (desde el 6,9%). A menos que la inflación subyacente caiga notablemente, la subida de 25 puntos básicos en septiembre está prácticamente asegurada.

Precios de los tipos de interés en el Reino Unido según la reunión del Banco de Inglaterra

The Risk Manager; navigating the marquee data/central bank meetings

China high-frequency economic data (all due 15 Aug 12:00 AEST) – After the recent weak trade and credit data, and a big push higher in USDCNH, we watch the monthly high-frequency economic data. Here, the market looks for industrial production to grow at 4.3% YoY, retail sales at 4.2% YoY and fixed asset investment at 3.8% YoY. The market is craving stimulus on both a fiscal level, backed by new monetary policy easing. Will bad economic data result in upside for Chinese equities, as it accelerates the need for stimulus? I am not so sure, but the cleaner trade remains USDCNH upside, where weakness in the yuan should in turn weigh on the AUD.

Australia Q2 Wage Price Index (15 Aug 11:30 AEST) – the market looks for wages to grow at 0.9% QoQ, and 3.7% YoY (unchanged from Q1) – unless we get a YoY WPI print above 4% YoY, the data shouldn’t alter Aussie rates pricing to intently where the market prices 15bp (or a 59% chance) of hikes by December.

UK employment and weekly earnings (ex-bonus) report (15 Aug 16:00 AEST) – the market expects wages to push to 7.4% (from 7.3%), with the UK unemployment rate eyed at 4%. The GBP was a relative outperformer last week in G10 FX, notably vs JPY and NZD – so GBP longs will look for big wage print this week, which would confirm expectations of a 25bp hike from the BoE on 21 September and lift peak rate expectations towards 6%.

US retail sales (15 Aug 22:30 AEST) - the market looks for sales to grow 0.4% with the ‘control group’, the basket of sales that feeds more directly into the Q3 GDP calculation, eyed at 0.5%.

Canada CPI inflation (15 Aug 22:30 AEST) – the market prices 5bp of hikes for the next BoC meeting (6 Sep), so the CPI report could alter that pricing resulting in increased CAD volatility. Here, the market sees headline CPI coming in at 3% YoY (from 2.8%) or 0.3% MoM. Core CPI is eyed at 3.7% (3.9 yoy). It may take a 4-handle on core CPI to see the September meeting as a ‘live’ event.

China new home prices (16 Aug 11:30) – with the Chinese property market in focus, as well as property developers and if we are to see a credit event, new home sales could get the headlines and move Chinese assets.

RBNZ meeting (16 Aug 12:00 AEST) – the market is firmly of the view that RBNZ keep rates unchanged at 5.5%, and we see only 6bp of hikes priced for the remainder of 2023. It seems unlikely the NZD will move too intently on the RBNZ statement and may revert quickly to following moves in the yuan and China equity markets.

UK July CPI (16 Aug 16:00 AEST) – coming after last week’s hotter UK Q2 GDP print, and Tuesday’s UK labour report, the market expects headlines inflation to drop to 6.8% YoY (from 7.9%). However, core CPI is likely to remain frustrating sticky also at 6.8% (from 6.9%). Unless core inflation falls markedly, then a 25bp hike in Sept is all but assured.

Actas de la reunión de julio del Comité Federal de Mercado Abierto (17 de agosto, 04:00 AEST): la Reserva Federal ha adoptado un enfoque que depende firmemente de los datos, por lo que es posible que las actas no ofrezcan ninguna información sorprendente. El mercado está a la espera de nuevos datos, en los que podrían revisarse las bajas expectativas de una subida en la reunión de noviembre del FOMC, que actualmente se valora en un 33% de probabilidades.

Informe de empleo de julio de Australia (17 de agosto, 11:30 AEST): la lotería mensual habitual del mercado laboral. El consenso es que se crearán 15.000 empleos netos y la tasa de desempleo se situará en el 3,6%. Una vez más, es difícil que los datos alteren demasiado las expectativas de tipos y, a menos que se produzca un gran cambio, no debería producirse ningún movimiento duradero en el AUD. En el día de hoy, yo descartaría movimientos extremos intradía a través de órdenes limitadas de compra/venta en el AUD.

Reunión del banco central noruego (17 de agosto, 18:00 AEST): es casi seguro que el banco central noruego suba el tipo de interés en 25 puntos básicos, hasta el 4%. La corona noruega se basa en los mercados energéticos, aunque la correlación móvil a 20 días entre el crudo Brent y la corona noruega no es demasiado impresionante (56%). La NOK fue la divisa más débil del G10 la semana pasada, por lo que, a menos que recibamos una gran sorpresa del Norges Bank, deberíamos ver cómo la NOK vuelve a vigilar el crudo, el gas natural y a ser un proxy de riesgo de beta alta.

IPC de julio de Japón (18 de agosto, 09:30 AEST): con el mercado estableciendo posiciones cortas en JPY como divisa de financiación preferida para las exposiciones carry, nos preguntamos si la impresión del IPC nacional de JP es realmente importante dada la falta de cualidades cíclicas del JPY. Ya veremos, pero el mercado espera que el IPC general se sitúe en el 3,3% y el subyacente en el 4,3% (4,2%). Con el USDJPY a punto de volver a probar los máximos del 30 de junio en 145,07, y el JPY ponderado por el comercio rompiendo nuevos mínimos, el mercado podría estar más atento a los titulares sobre la intervención en el JPY.

Valores a tener en cuenta: los beneficios, en primer plano:

HK - Tencent (informe el 16 de agosto): con una capitalización bursátil de 3,21 millones de dólares de Hong Kong, Tencent es sin duda el valor con mayor peso e influencia en el HK50. El movimiento implícito de los beneficios es del 2,7%, por lo que podría animarse.

EE.UU.: esta semana se publican las empresas minoristas Home Depot (15 de agosto), Target (16 de agosto) y Walmart (17 de agosto), que ofrecen información sobre las tendencias de consumo.

Australia: 52 empresas del ASX200 publican cifras esta semana, entre ellas JBH (14 de agosto), CSL (15 de agosto) y COH (15 de agosto).

Related articles

_(6).jpg?height=420)

_(3).jpg?height=420)

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.