- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Las acciones descuentan el fin del conflicto en Oriente Medio, pero persiste la dispersión sectorial

Resumen

- El S&P 500 ha recuperado las pérdidas provocadas por el conflicto en Oriente Medio y vuelve a terreno positivo en el año, reflejando que el mercado empieza a descontar un escenario de desescalada.

- Sin embargo, la recuperación no ha sido homogénea: solo cinco de los once sectores del índice cotizan por encima de sus niveles previos al conflicto, lo que deja margen para que sectores rezagados se pongan al día.

- El buen comportamiento de Consumo Discrecional y el rebote general de la bolsa sugieren que el mercado no teme, por ahora, un frenazo relevante del consumo ni una recesión provocada por los altos precios de la energía.

- Si avanzan las negociaciones geopolíticas y se consolida un acuerdo duradero, podría ampliarse el rally hacia más sectores, mientras los inversores siguen evitando quedarse fuera de posibles subidas adicionales.

¿Y que opinan las bolsas?

La evolución reciente de la renta variable me recuerda a la famosa frase de Kenneth Wolstenholme durante la final del Mundial de 1966: “¡Hay gente en el campo! ¡Creen que todo ha terminado!”

Eso parece describir bastante bien el sentimiento actual del mercado respecto al conflicto en Oriente Medio. El S&P 500 ya ha recuperado todas las pérdidas sufridas desde que comenzaron las hostilidades a finales de febrero y vuelve a situarse en positivo en lo que va de año.

En la mente de los participantes del mercado, la visión predominante es que, en efecto, “todo ha terminado”: continúan las conversaciones entre United States e Iran para alcanzar un acuerdo de paz; el bloqueo del estrecho de Ormuz impulsado por Donald Trump parece estar funcionando como parte de una estrategia de “escalar para desescalar”; y ninguna de las partes parece buscar una reescalada militar significativa, mientras se mantiene el alto el fuego de dos semanas.

Para la renta variable, que por naturaleza descuenta el futuro, todo esto representa suficiente “luz al final del túnel” como para que los mercados resten importancia a los titulares diarios sobre el conflicto y se centren en una tendencia más amplia. Aunque el camino hasta allí probablemente seguirá siendo accidentado, lo más importante para los inversores será que ese camino continúe abierto. Mientras sea así, las caídas bursátiles probablemente serán limitadas y seguirán viéndose como oportunidades de compra.

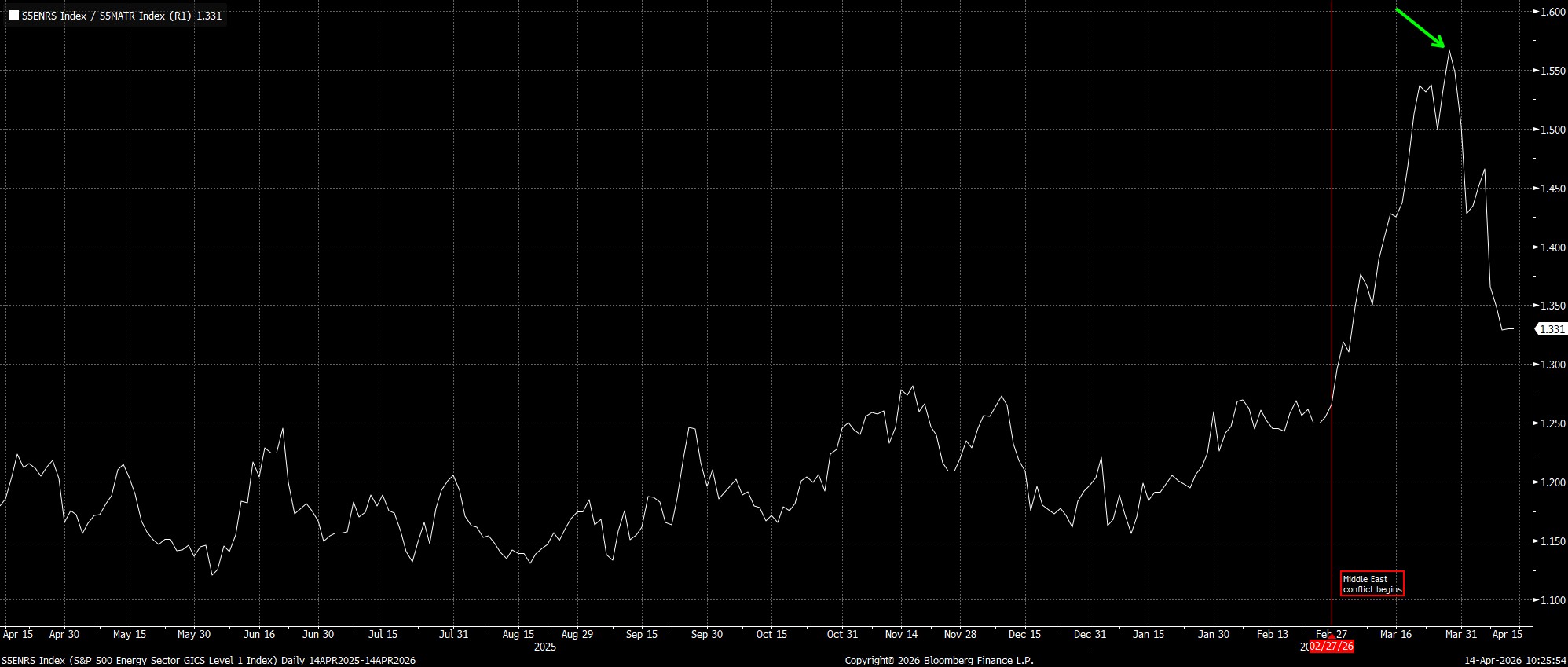

Aunque fue solo el lunes cuando el S&P 500 recuperó completamente las pérdidas asociadas al conflicto, podría argumentarse que el mercado comenzó a dejar atrás el punto de “máximo miedo” ya a finales del mes pasado. Si se compara el comportamiento del sector más beneficiado por el alza de las materias primas derivada del conflicto, Energía, con el del sector más perjudicado, Materiales, se observa un giro drástico en el sentimiento desde la publicación de Trump en Truth Social afirmando que se habían logrado “grandes avances” en las conversaciones con Irán. Ese mensaje representó la primera señal clara de desescalada desde el inicio de la guerra.

¿Son todos los sectores son iguales?

Si profundizamos un poco más, a nivel sectorial puede observarse que el reciente rebote del S&P 500 no ha beneficiado por igual a todas las acciones. De hecho, solo cinco de los once sectores GICS (Consumo Discrecional, Energía, Financieras, Tecnología de la Información y Servicios de Comunicación) cotizan por encima de su nivel de cierre previo al conflicto.

En muchos aspectos, hay pocas razones para que el resto de sectores estén quedándose tan rezagados. Si bien Industriales y Materiales tendrán que lidiar con mayores costes de insumos en los próximos trimestres como consecuencia de los precios más altos de la energía, estas presiones deberían ser manejables, especialmente si los flujos a través del estrecho de Ormuz se normalizan de forma ordenada, tal y como ahora parecen descontar los mercados.

Por otro lado, el mejor comportamiento relativo del sector de Consumo Discrecional sugiere una escasa preocupación del mercado respecto al gasto de los consumidores de cara al futuro. El rebote general de la renta variable también respalda esta idea, ya que el llamado “efecto riqueza” debería seguir sosteniendo la parte alta de la “economía en K”, mientras que los reembolsos fiscales derivados del OBBBA compensarían en gran medida cualquier incremento en los costes energéticos para los consumidores.

Esto, a su vez, da pocos motivos para pensar que unos precios energéticos más altos vayan a desencadenar una desaceleración económica más amplia y prolongada en el momento actual. También sugiere que no existe una razón estructural para esperar que esos sectores rezagados sigan quedándose atrás durante mucho más tiempo.

Conclusión

Quizá sea necesario alcanzar un acuerdo definitivo y duradero que ponga fin al conflicto para que los participantes del mercado adopten plenamente esa narrativa. Sin embargo, cuanto más cerca se esté de dicho acuerdo, más probable será que aumente la participación en un rally generalizado de activos de riesgo.

Sustenta esta tesis la idea persistente de que los inversores están tratando activamente de no quedarse “pillados en corto”, ya que mantener una visión bajista sostenida sigue siendo difícil de posicionar, dada la elevada probabilidad de que, como hemos visto tantas veces últimamente, todo el panorama macroeconómico pueda girar rápidamente hacia un tono más positivo simplemente tras una publicación en Truth Social, desencadenando un rally violento al que pocos quieren llegar mal posicionados.

Para cerrar con la analogía anterior, quizá los inversores estén esperando al equivalente geopolítico de Geoff Hurst completando su hat-trick, y a que Kenneth Wolstenholme anuncie: “¡Ahora sí que se acabó!”

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.