- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Ormuz Reactiva la Prima de Riesgo del Petróleo WTI

.png?height=93&quality=100)

Resumen

- El petróleo WTI recompuso su prima de riesgo tras el deterioro del proceso diplomático entre EE.UU. e Irán y los nuevos ataques a embarcaciones en el Estrecho de Ormuz, lo que devolvió al mercado un régimen de mayor volatilidad más que una lectura direccional de oferta y demanda.

- OPEP+ opera como contrapeso alcista: siete países del grupo acordaron un ajuste de producción de 188 mil barriles diarios para agosto, lo que podría reintroducir preocupaciones de exceso de oferta si la demanda global, especialmente en China, no acompaña.

- Técnicamente, el crudo rebotó desde la zona de soporte US$66,82–US$71,07 hasta cerca de US$74,98, con una resistencia crítica en US$75,77–US$76,13 que define el sesgo de corto plazo.

Ormuz reactiva la volatilidad del petróleo

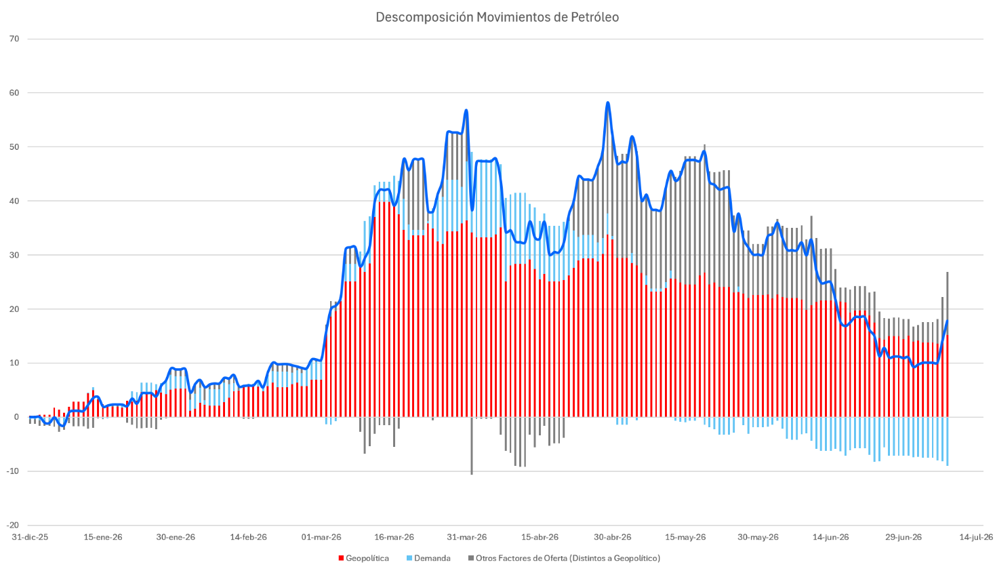

La dinámica del petróleo WTI durante la jornada está dominada por una recomposición de la prima de riesgo geopolítico, más que por una lectura puramente direccional de los fundamentos inmediatos de oferta y demanda. El mercado venía descontando una normalización gradual tras el memorándum de entendimiento entre EE.UU. e Irán y la reapertura parcial de los flujos por el Estrecho de Ormuz; sin embargo, ese supuesto quedó nuevamente en entredicho luego de que Trump declarara terminado el acuerdo, en un contexto de nuevos intercambios militares, ataques a embarcaciones y revocación de autorizaciones que habían permitido ciertas ventas iraníes de petróleo y productos petroquímicos. El resultado fue un cambio abrupto en la narrativa, que pasó de una lectura de alivio por normalización de flujos hacia una nueva valoración del riesgo de interrupciones recurrentes en una de las rutas energéticas más críticas del mundo.

El punto central no es solo la posibilidad de una pérdida puntual de barriles, sino la reinstalación de un régimen de mayor volatilidad. El mercado parece estar castigando la fragilidad del proceso diplomático y la dificultad de volver rápidamente a una situación "normal" en Ormuz. Aunque una escalada total no es el escenario base, la mera posibilidad de disrupciones intermitentes tiene implicancias relevantes para costos y seguros de transporte, decisiones de compra de refinerías y acumulación preventiva de inventarios. El mercado no está valorizando únicamente el barril físico disponible hoy, sino también la confiabilidad del sistema global de abastecimiento energético.

Desde el punto de vista macroeconómico, el crudo volvió a operar como una variable de shock para los activos globales. La reacción simultánea de crudo al alza, bolsas bajo presión, bonos retrocediendo y tasas de interés soberanas más altas refleja que los inversionistas interpretaron el evento como un riesgo para la inflación, las expectativas de tasas de la Reserva Federal y el apetito por riesgo. El dólar mostró una reacción más matizada, cediendo tras tocar máximos recientes, pero el mensaje de fondo fue claro: un petróleo más volátil reduce la visibilidad del ciclo macro y limita el margen de los bancos centrales para flexibilizar condiciones financieras.

¿Puede la OPEP+ frenar el repunte del crudo?

Por otra parte, la OPEP+ aparece como el principal contrapeso a la prima geopolítica. Hace algunos días, siete países del grupo —Arabia Saudita, Rusia, Irak, Kuwait, Kazajistán, Argelia y Omán— acordaron implementar un ajuste de producción de 188 mil barriles diarios para agosto, como parte de la devolución gradual de recortes voluntarios. El comunicado oficial enfatizó que el proceso seguirá siendo flexible y que el grupo conserva la capacidad de aumentar, pausar o revertir el retiro de recortes según evolucionen las condiciones de mercado. Esto introduce un sesgo relevante: si los flujos por Ormuz se estabilizan y la producción del Golfo continúa regresando, el mercado podría volver rápidamente a preocuparse por excedentes de oferta, especialmente si la demanda global no absorbe los barriles adicionales con suficiente fuerza.

Para la economía global, el shock tiene efectos asimétricos. Los exportadores de energía y compañías integradas tienden a beneficiarse por mayores precios, mientras que los importadores netos enfrentan deterioro de términos de intercambio, presión sobre monedas y mayores costos de transporte. En mercados emergentes, productores como Brasil, Colombia o México pueden encontrar cierto soporte en sus activos ligados a energía, mientras que las economías importadoras quedan más expuestas a inflación y deterioro del sentimiento global. Para los bancos centrales, un petróleo más caro y volátil complica la lectura de inflación en un momento en que el crecimiento global ya muestra señales de moderación.

Hacia adelante, el mercado debería seguir condicionado por tres variables: la seguridad efectiva de los flujos por Ormuz, la velocidad de recuperación de la oferta de OPEP+ y los productores del Golfo, y la fortaleza de la demanda global, particularmente en China y en el consumo de productos refinados.

El nivel que decide si el petróleo WTI sigue subiendo

Técnicamente, el WTI muestra un rebote relevante desde la zona de soporte US$66,82–US$71,07, con el precio actual cerca de US$74,98 tras una vela diaria fuerte al alza. La recuperación por encima de la EMA 10 en US$72,20 mejora el sesgo de corto plazo, pero el precio enfrenta una zona crítica en US$75,77–US$76,13, donde coincide resistencia horizontal con la EMA 21. Un cierre diario sobre esa área aumentaría la probabilidad de continuidad hacia US$80,08 y luego US$83,05.

Los indicadores muestran una recuperación parcial: el RSI en 43,2 rebota desde niveles débiles, aunque aún no confirma fortaleza hasta superar 50. El ADX en 38,6 indica que la tendencia bajista previa fue fuerte, aunque podría estar perdiendo impulso.

Entre la prima geopolítica y el riesgo de exceso de oferta

El principal riesgo es que el avance del petróleo WTI sea solo un rebote dentro de una tendencia bajista mayor, especialmente porque el precio sigue muy por debajo de la SMA 50 en US$89,21. Mientras no supere US$76,13, la probabilidad favorece una consolidación o rechazo; sobre ese nivel, aumenta el escenario alcista de corto plazo. En el muy corto plazo, la fragilidad geopolítica en el Estrecho de Ormuz sostiene una prima de riesgo difícil de eliminar, pero en un horizonte más amplio la reapertura progresiva de rutas y los incrementos de producción de OPEP+ introducen un riesgo bajista si la demanda global no acompaña.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.