- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Perspectiva de mercados para la semana del 5 al 9 de octubre

Termina una semana la cual, además de representar el final del 3T, ha traído consigo dinámicas bastante interesantes para los mercados financieros. Como principales eventos en la septenaria tuvimos al primer debate presidencial, continuas negociaciones sobre estímulos fiscales en EE. UU., el contagio de COVID-19 por parte de Donald Trump, las negociaciones del Brexit, y los datos laborales del mes de septiembre de la economía más grande del mundo.

Si bien cada uno de estos eventos tiene un alto potencial de sacudir a los mercados, la semana pareciera haber sido caracterizada principalmente por el resultado positivo de COVID-19 por parte del presidente norteamericano, Donald Trump. Durante la noche del jueves, el mandatario norteamericano comunicó que había contraído la novedosa enfermedad respiratoria. Tras el anuncio, los mercados reaccionaron de manera defensiva demandando activos de seguridad y ofertando activos de riesgo (índices bursátiles).

No obstante, conforme se desarrollaba el cierre de semana, y bajo lo que pareciera ser un caso de COVID-19 en términos generales bastante “mitigado”, las presiones bajistas terminaron estableciéndose bajo un perfil “ligero”.

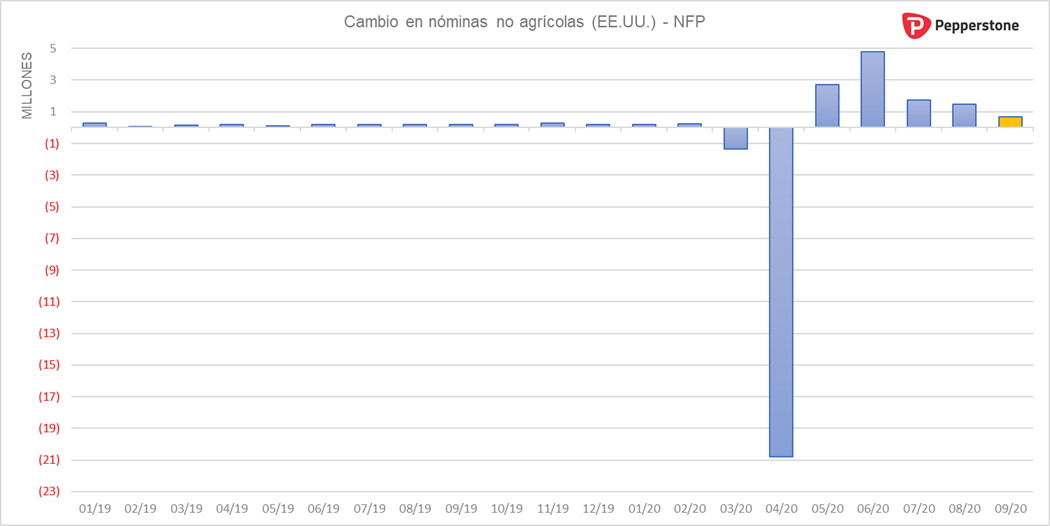

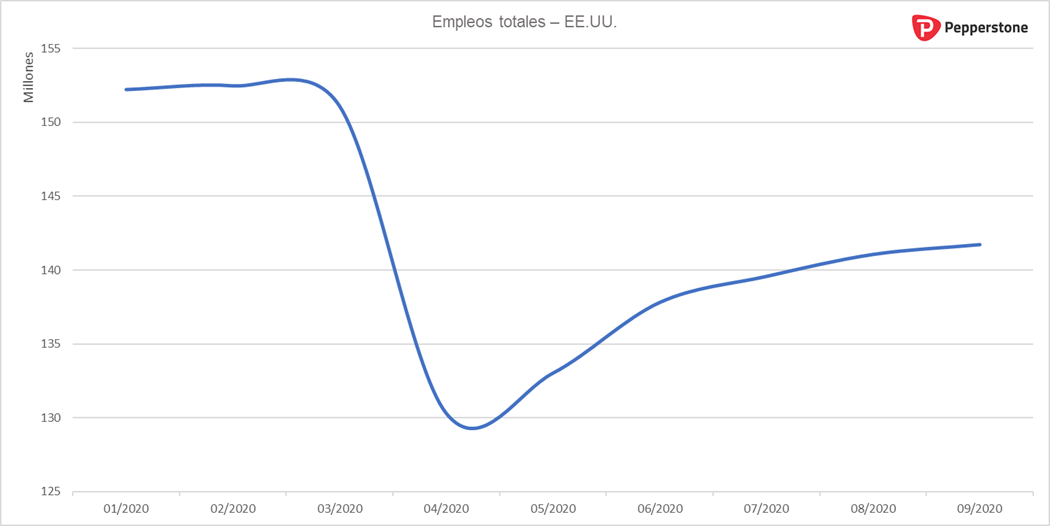

Los resultados laborales (NFP) en Estados Unidos se establecieron como otro factor el cual dio paso a la prevalencia de las presiones bajistas en los activos de riesgo. Para el cierre del trimestre, las expectativas de mercado esperaban una generación de 850 mil plazas laborales. No obstante, y de manera contraria a la sorpresa que el sector privado presentó el miércoles, la economía norteamericana generó tan sólo 661 mil empleos en septiembre. Dicho dato, vale la pena mencionar, si bien todavía mantiene a la economía norteamericana en su proceso de recuperación, representa una desaceleración notable, ya que este, representa la menor cantidad de empleos generados desde la reactivación laboral de mayo.

En contexto, si bien en los meses recientes se han generado / reactivado millones de empleos, aún más de 10 millones de norteamericanos continúan desempleados. Obviamente, esto hace notorio la todavía continua necesidad de apoyos fiscales por parte del gobierno norteamericano, donde en este frente, las cosas no marchan muy bien que digamos...

Durante la semana, las negociaciones revivieron una dinámica ya bastante familiar. Por un lado, los demócratas solicitando una mayor cantidad de fondos, mientras que el equipo de negociaciones de la presidencia de Trump y el partido republicano, se encuentran dispuestos a ceder con menos de lo que su contraparte solicita. Dejando así una vez más a los norteamericanos sin el segundo pilar de apoyo, siendo el primero la política monetaria. Personalmente mantengo mi perspectiva que este proceso de negociaciones no dará fruto y aquí habrá que esperar hasta que se tenga una solución en el frente de las elecciones presidenciales.

Conforme al Brexit, en su proceso de establecer un acuerdo comercial, las negociaciones todavía están a la espera de una llamada el día de mañana entre Boris Johnson y la presidenta de la Comisión Europea, Ursula von der Leyen. Esto será de suma importancia, ya que de colapsar las negociaciones, las cuales de momento se encuentran ampliamente tensas por las modificaciones al acuerdo por parte del Reino Unido, esto prácticamente pondría en una línea de tiempo bastante complicada a la UE y el RU. Como recordamos, el 16 de octubre se ha establecido como la fecha límite para llegar a un acuerdo, donde de lo contrario, el imperio británico procederá a no celebrar ningún tipo de acuerdo comercial con la Unión Europea.

Con lo que corresponde a la siguiente semana, los inversores deberán estar atentos a cómo evoluciona la enfermedad de Trump y si es que el reciente proyecto de ley de estímulos fiscales aprobado por la cámara de representantes logra hacerse camino al senado.

En el frente económico, estos son los eventos principales a prestar atención.

Eventos económicos siguiente semana:

Lunes:

PMI servicios Eurozona (septiembre)

- Expectativa: 47.6 / Anterior: 47.6

PMI servicios Reino Unido (septiembre)

- Expectativa: 55 / Anterior: 55.1

Ventas minoristas Eurozona (agosto m/m)

- Expectativa: 2.4% / Anterior: -1.3%

PMI no manufacturero EEUU (septiembre)

- Expectativa: 56.3 / Anterior: 56.9

Tasa de interés Banco Central de Australia

- Expectativa: 0.25% / Anterior: 0.25%

Miércoles:

Minutas FOMC (septiembre)

Jueves:

Minutas BCE (septiembre)

Related articles

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.