- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Perspectiva de mercados para la semana del 17 al 22 de enero

Termina una semana la cual vuelve a hacer historia luego de que el presidente de los Estados Unidos, Donald Trump, se volviera el primer regente en la historia de la nación norteamericana en mantener dos casos de juicio político en la cámara de representantes. Adicionalmente, la semana trajo consigo nuevos desarrollos de importancia en el frente fiscal luego de que el presidente electo, Joe Biden, presentara su nuevo plan de alivio económico en contra de la crisis desatada por el Coronavirus. Por el lado económico, la dinámica ha dejado amplias incertidumbres luego de que las ventas minoristas sucumbieran por encima de lo esperado, luego de que las solicitudes de desempleo se acercaran al millón de norteamericanos durante la semana pasada. En cuanto al arranque de la temporada de reportes financieros en Estados Unidos, los resultados de los principales bancos norteamericanos presentaron un perfil mixto.

En el cierre de semana, los osos de mercado volvieron a dominar la operativa en el frente de activos de riesgo, marcando así dos sesiones consecutivas a la baja. De manera adicional los declives de la jornada fueron recibidos como la mayor caída registrada en el frente bursátil norteamericano en una semana.

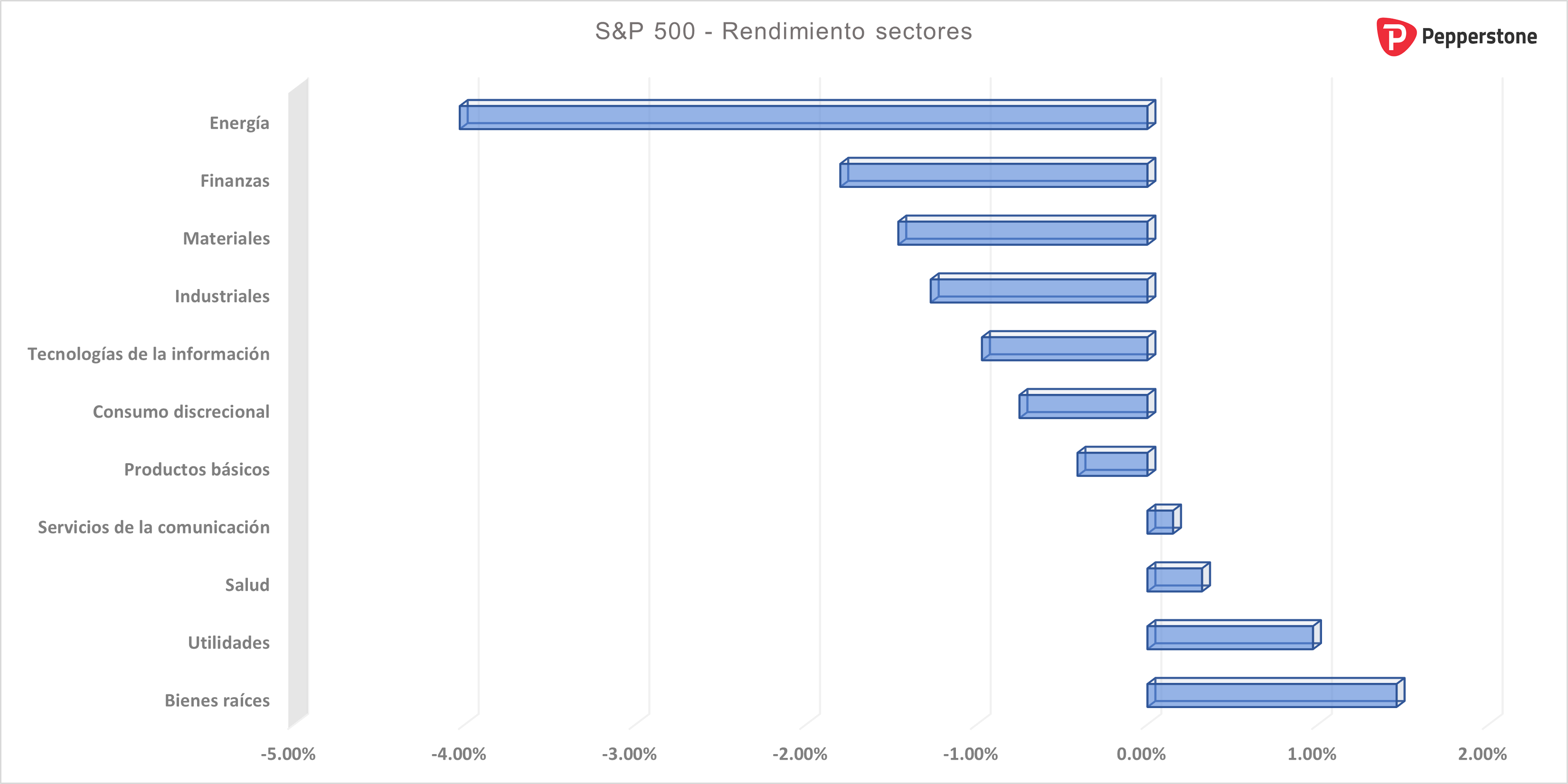

Sectorialmente, los declives fueron liderados por el frente energético luego de que iniciara una investigación en contra del gigante energético, Exxon, bajo acusación de sobrevaluación de activos. De manera adicional, bajo resultados mixtos, y en un ámbito de mercado presionado por los desfavorables datos económicos, el sector financiero apoyó el perfil bajista en el mercado bursátil norteamericano.

Sectores S&P 500

Retomando la perspectiva semanal, la atención durante la primera parte de la semana fue cautivada por la incertidumbre política relacionada al proceso de juicio político en contra del presidente norteamericano, Donald Trump. Durante la jornada del miércoles, el presidente norteamericano, en una situación sin precedentes, recibió cargos de juicio político en la cámara de representantes por acusaciones de insurrección. La votación, mostrando igualmente una dinámica única, donde durante las acusaciones de diciembre del 2019 ningún republicano votó a favor de remover el presidente, se llevó a cabo con 232 votos a favor y 197 en contra, siendo 10 de los votos a favor emitidos por representantes del partido republicano. Si bien la Cámara baja ha decidido proceder contra Trump, no obstante, aún no hay fecha definida sobre cuándo el Senado procederá a decidir si buscará enjuiciar políticamente al actual presidente norteamericano. Dejando así es proceso la puerta abierta para que el polémico presidente termine con su mandato el próximo 20 de enero.

Manteniendo el perfil político, este suceso fue seguido por la presentación del nuevo paquete de estímulos fiscales propuesto por el presidente electo, Joe Biden. Ante la expectativa de apoyos billonarios adicionales a la economía, los mercados de riesgo, representados por el frente de valor o cíclico, se hicieron camino al alza. Habiendo mencionado esto, vale la pena recalcar que, este plan aún no ha sido aprobado y todavía tendrá que ser sometido ante el congreso.

Puntos principales del plan de apoyo económico de Joe Biden:

- Cheques con un valor de 2,000 dólares

- Beneficios federales de desempleo de 300 a 400 dólares semanales

- 20 mil millones para programa de distribución de vacunas

- 350 mil millones en apoyo a gobiernos estatales y locales

- 170 mil millones para reapertura de escuelas

- 175 mil millones en préstamos de bajo costo para pequeñas empresas

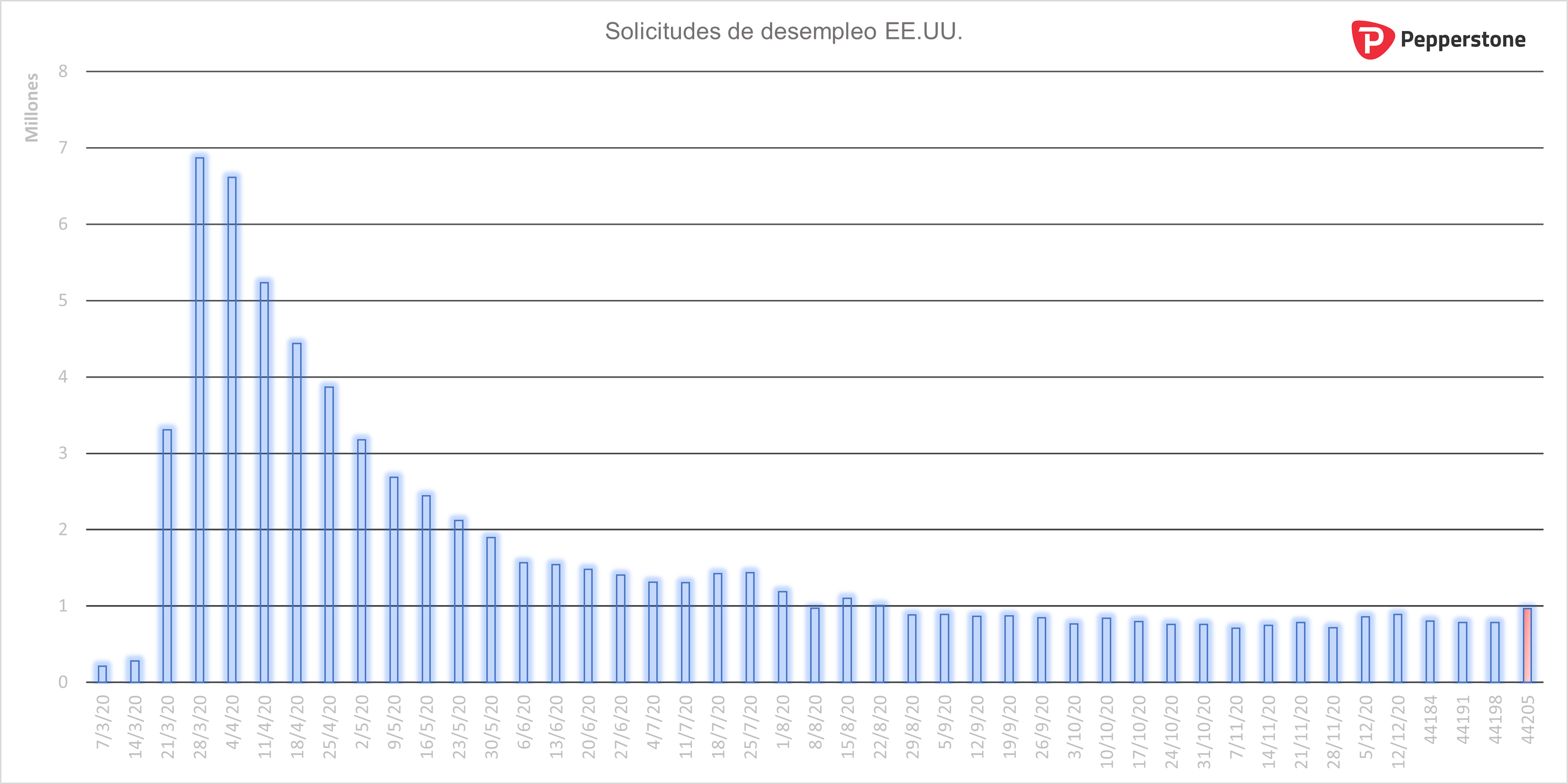

Económicamente hablando, el mercado laboral ha vuelto a dar señales de alerta luego de que las solicitudes de desempleo sorprendieran negativamente a los mercados y se plasmaran en proximidad del millón de norteamericanos requiriendo apoyos de desempleo federales. Esta noticia toma lugar luego de que la semana pasada los datos NFP mostraran la primera pérdida de puestos laborales desde el pasado mes de abril cuando azotó la pandemia del coronavirus.

Solicitudes de desempleo EE. UU.

Seguido a esto las ventas minoristas decepcionaron ampliamente a las expectativas de mercado durante la jornada del viernes, reajustando los niveles de toma de riesgo los cuales habían estado en júbilo bajo los prospectos de nuevos estímulos fiscales. Con respecto a las ventas minoristas, estas se plasmaron durante el mes de diciembre en -0.7% y elevaron la racha de contracciones a un tercer mes consecutivo.

De cara a la próxima semana, con los mercados ya habiendo recibido la información del frente fiscal, por consiguiente, ahora procederán a enfocarse principalmente en la transición del poder en EE. UU., la temporada de reportes financieros y las decisiones de política monetaria.

Algunas de las compañías de mayor relevancia que presentarán sus estados financieros durante la siguiente semana:

Por el lado económico, estos son eventos económicos de relevancia para la siguiente semana:

Eventos económicos siguiente semana:

Domingo:

PIB China (Trimestral) (A/A)

• Expectativa: 6.1% / Anterior: 4.9%

Producción industrial China (Diciembre) (M/M)

• Expectativa: 6.9% / Anterior: 7.0%

Martes:

Sentimiento económico Alemania (Enero)

• Expectativa: 60 / Anterior: 55

Miércoles:

Tasa de interés Banco Central de Canadá

• Expectativa: 0.25% / Anterior: 0.25%

Tasa de interés Banco de Japón

• Expectativa: -0.10% / Anterior: -0.10%

Jueves:

Tasa de interés Banco Central Europeo

• Expectativa: 0.0% / Anterior: 0.0%

Viernes:

PMI manufacturero Europa

• Expectativa: 54.6 / Anterior: 55.2

PMI manufacturero Reino Unido

• Expectativa: 57.3 / Anterior: 57.3

PMI manufacturero EE.UU.

• Expectativa: 56.5 / Anterior: 57.1

Related articles

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.