- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Nasdaq al límite: la IA ya no garantiza el rally

.png?height=93&quality=100)

Resumen

- El índice Nasdaq cierra el trimestre con fuerte apoyo del ciclo de IA, pero la divergencia sectorial se ha ampliado: los semiconductores lideran mientras el software queda rezagado ante la incertidumbre sobre cómo monetizar la inteligencia artificial sin erosionar márgenes.

- La resiliencia de la economía estadounidense mantiene a la Reserva Federal en una posición restrictiva, lo que eleva la sensibilidad del índice a las tasas reales; el episodio de presión de comienzos de junio, tras un reporte laboral sólido, lo confirmó.

- La variable decisiva hacia el segundo semestre serán los estados de resultados de julio, cuando seis de las siete magníficas reporten y el mercado exija evidencia de defensa de márgenes y disciplina de capex, más allá del impulso estacional habitual.

El mercado ya no compra cualquier historia de IA

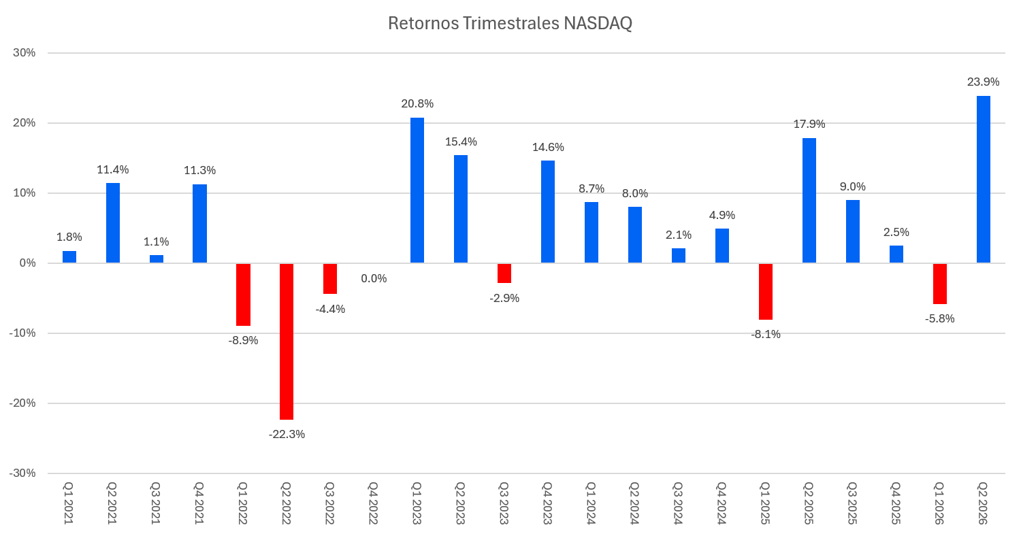

El avance acumulado del Nasdaq durante el trimestre refleja la fortaleza estructural de la demanda por infraestructura tecnológica, sostenida por el gasto de capital de los hyperscalers. Esa misma dinámica ha dado soporte a las expectativas de beneficios, pero también ha generado un mercado más selectivo: el liderazgo ya no se reparte de forma uniforme entre toda la exposición a IA, sino que se concentra en quienes capturan directamente la escasez de capacidad de cómputo. El indice Nasdaq deja así de premiar la narrativa por sí sola y empieza a exigir evidencia.

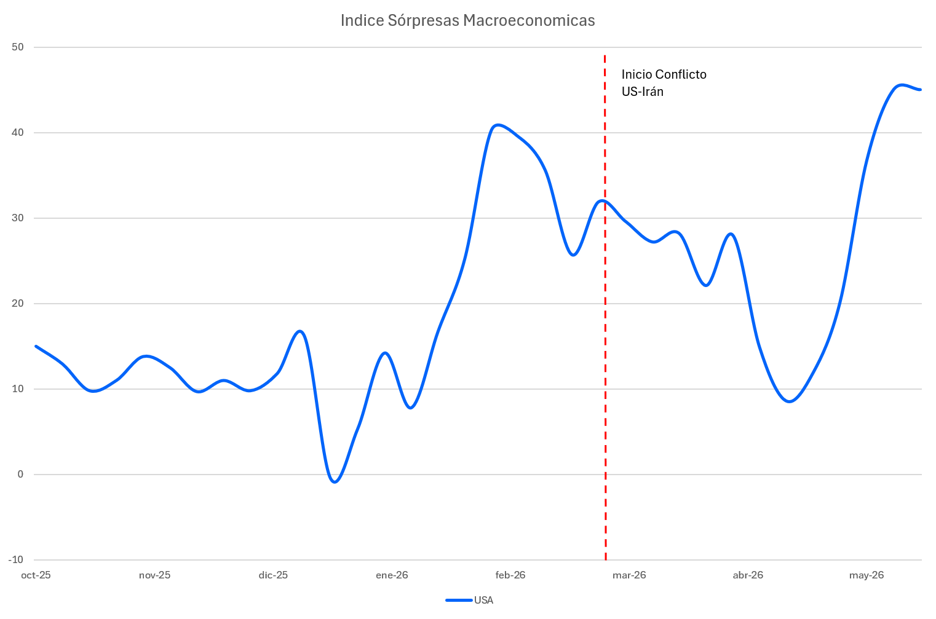

Por el lado macro, la economía estadounidense sigue mostrando suficiente resiliencia como para sostener el apetito por riesgo y evitar, por ahora, una lectura recesiva inmediata. Ese mismo dato, sin embargo, mantiene presionada la expectativa sobre el rumbo de la política monetaria, un factor que cualquier lectura sobre Nasdaq segundo semestre debe incorporar como variable de fondo.

Dentro del Nasdaq, la divergencia sectorial ha sido particularmente relevante. Los semiconductores han seguido liderando gracias a su posición como proveedores directos de la infraestructura del ciclo de IA, mientras que el software muestra una dinámica más rezagada ante la preocupación de que los propios modelos de inteligencia artificial alteren modelos de negocio basados en ingresos recurrentes o compriman precios en ciertas verticales.

¿Cuánto puede aguantar el rally frente a la Fed?

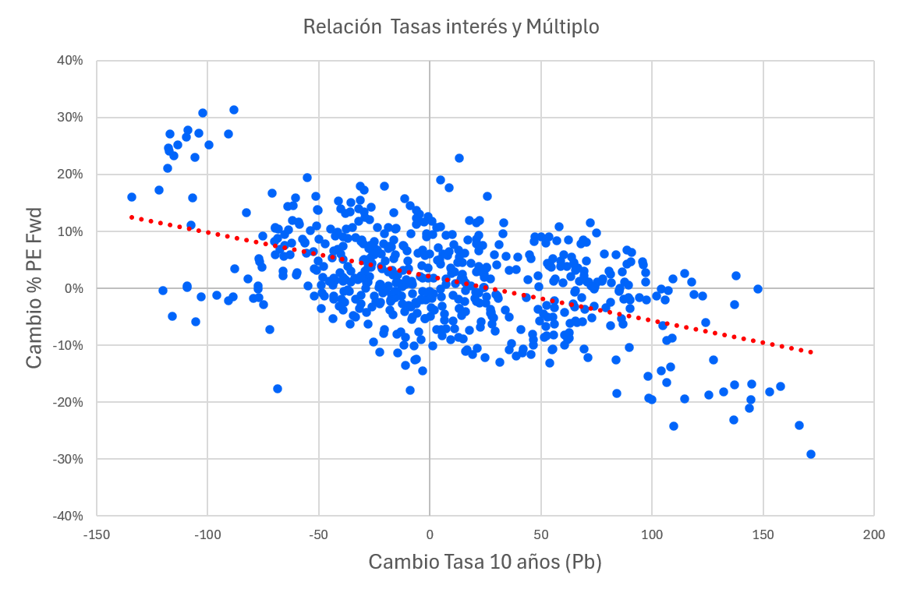

La fortaleza macro de Estados Unidos mantiene a la Fed en una posición restrictiva, con menor margen para relajar la política monetaria y con riesgo de que la curva vuelva a internalizar si la inflación se mantiene elevada. Para un índice dominado por compañías de larga duración, múltiplos exigentes y flujos de caja esperados a futuro, el nivel de tasas reales continúa siendo una variable crítica. El episodio de presión observado a comienzos de junio, cuando un reporte laboral sólido reactivó el temor a una Fed más dura, puso en evidencia esa sensibilidad y mostró que el rally del Nasdaq no es inmune a la política monetaria.

A esa presión se suma un factor de costos: los cuellos de botella en memoria, almacenamiento y componentes asociados a la infraestructura de IA empiezan a generar fricciones inflacionarias dentro de la propia cadena tecnológica. Las alzas de precios anunciadas por Apple en iPads y Macs son una muestra concreta de cómo la escasez de memoria ya impacta márgenes, un punto que los estados de resultados de julio deberán empezar a reflejar con mayor claridad.

Julio: la temporada de resultados nasdaq sin red de seguridad

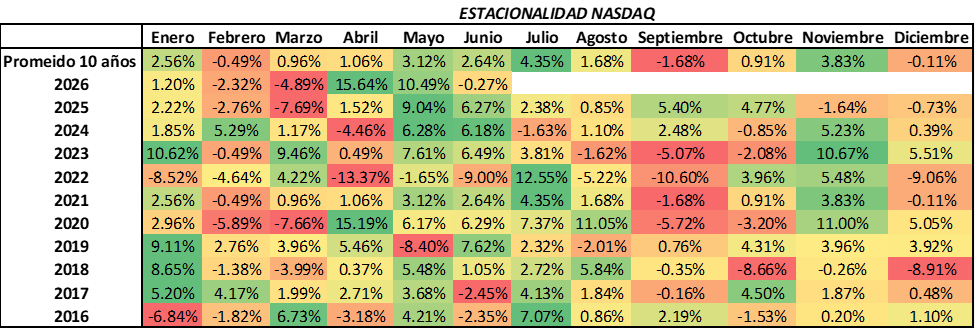

De cara a julio, la estacionalidad podría actuar como factor técnico de apoyo, aunque no debe confundirse con un catalizador fundamental por sí mismo. En una ventana de diez años, julio ha sido históricamente el mes más fuerte para el Nasdaq, y en las ocasiones recientes en que el índice cayó en junio, julio tendió a mostrar una recuperación significativa. Sin embargo, esa estacionalidad no es infalible, por lo que el manejo de riesgo sigue siendo necesario: el viento de cola técnico no sustituye la evidencia que el mercado exige ahora.

El verdadero punto de inflexión será la temporada de resultados, donde seis de las siete magníficas reportarán durante julio. Sin evidencia de que las compañías pueden defender márgenes, justificar capex y sostener crecimiento sin depender únicamente de una narrativa expansiva en torno a la IA, el rally pierde su principal soporte. A esto se suman cambios estructurales relevantes aunque secundarios: la modificación de las reglas de inclusión del Nasdaq para permitir el ingreso acelerado de grandes IPOs, como la de SpaceX, y el lanzamiento de nuevos ETF vinculados al índice, que amplían el acceso y podrían reforzar la profundidad de flujos hacia sus componentes.

El rally aguanta, pero la garantía ya no existe

El balance hacia el segundo semestre sigue siendo constructivo, apoyado en un ciclo de inversión en IA que todavía parece estructural, en la resiliencia de la economía estadounidense y en la capacidad de las grandes tecnológicas de mantener balances sólidos. Pero la garantía implícita de los últimos trimestres ya no está: una Fed más restrictiva de lo esperado, un nuevo repunte en tasas reales, la persistencia de cuellos de botella en memoria y semiconductores, la competencia de modelos de IA de bajo costo provenientes de China y la elevada concentración del índice en un grupo reducido de emisores podrían amplificar cualquier decepción en resultados o guidance durante julio.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.