Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

La alta concentración no debería frenar el rally bursátil

A estas alturas, es casi un hecho, hasta el punto de convertirse en broma, que los bajistas bursátiles siempre gritarán más fuerte que los alcistas.

Por qué sucede esto, me supera. Al analizar los números, desde su creación, el S&P ha pasado el 7,5 % de todos los días de negociación en un máximo histórico. Ampliando un poco la perspectiva, hemos pasado algo menos de la mitad de los días de negociación dentro del 5 % de un récord, y casi dos tercios de esos días dentro del 10 % de un máximo histórico. En resumen, durante la mayor parte del tiempo que los participantes del mercado pasan en el escritorio, el índice bursátil global de referencia ha estado en un pico histórico o a poca distancia de él.

A pesar de ello, cada día se dedican cientos de columnas a la retórica de cómo “el fin está cerca”. La narrativa más reciente para esas notas: la concentración en el mercado de acciones.

Esto parece estar provocando bastante preocupación en este momento, con gente preocupada por cómo las mayores acciones dentro de los índices de referencia simplemente siguen creciendo, haciendo que esos índices se vuelvan cada vez más concentrados.

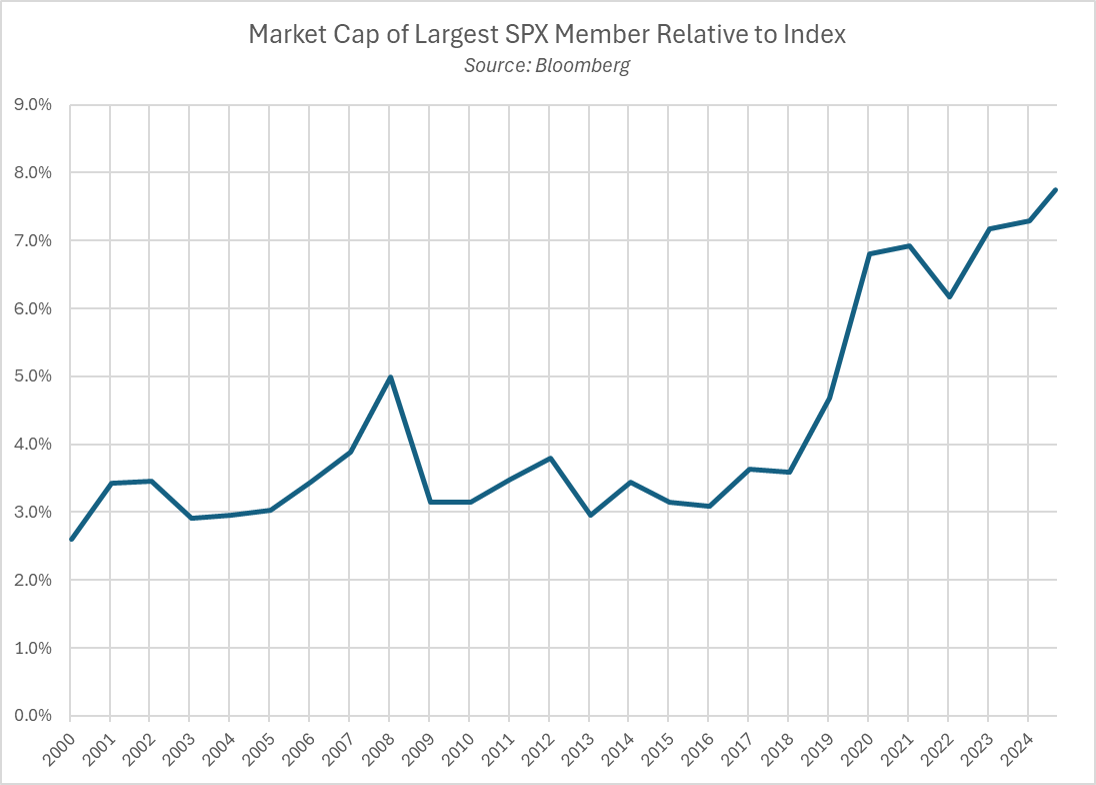

Sin embargo, es clave señalar que esto no es exactamente un fenómeno nuevo. Nuevamente, al analizar los números, vemos que – salvo un breve repunte en 2022 – el peso de la acción más grande del S&P 500 ha ido aumentando de manera constante durante casi una década, habiendo superado su máximo previo a la crisis financiera global poco después de la pandemia. Si alguien hubiera vendido el SPX en ese momento, se habría perdido un rendimiento total del 84 % en el período siguiente; aunque, por supuesto, el rendimiento pasado no es un predictor confiable de resultados futuros.

No es solo el peso de la acción más grande lo que genera preocupación, sino la concentración de las “megacaps” como grupo, principalmente aquellas que están a la vanguardia de la carrera por la inteligencia artificial.

Por ejemplo, Nvidia, junto con los tres hiperescalares (AMZN, GOOG/L y MSFT), ahora representan casi el 25 % del S&P 500 por sí solos, además de representar algo menos de la mitad de las ganancias registradas en el índice de referencia desde principios de 2023.

Aunque no me considero ningún experto en tecnología, diría que hay tres puntos clave a tener en cuenta al analizar esto y el mercado en general.

Primero, como se mencionó antes, la concentración es algo de lo que probablemente no deberíamos preocuparnos demasiado. Es simplemente un hecho que, a medida que la economía evoluciona, el tema más relevante en cada momento cambiará: a inicios del milenio todo giraba en torno al “big oil”, luego pasamos al “big tech”, y ahora nos movemos hacia la IA. Naturalmente, a medida que cambia la composición de la economía, también cambiará la composición del mercado; así es como funcionan los índices ponderados por capitalización.

Segundo, especialmente cuando se trata de las inversiones en IA tipo “picks and shovels” (herramientas y componentes), como NVDA y AVGO, la pregunta clave es si las ventas muestran algún signo de desaceleración. Claramente, ese no es el caso: los libros de pedidos están llenos hasta el tope, mientras que los hiperescalares mencionados y otros continúan aumentando su inversión de capital (capex) a un ritmo extraordinariamente rápido. En muchos sentidos, el mayor desafío para estos fabricantes de chips será si realmente están preparados para satisfacer la increíble demanda que se avecina.

Finalmente, para esos hiperescalares, la pregunta clave es si la enorme cantidad de capex invertida en IA puede monetizarse de manera efectiva. A juzgar por los informes de ganancias más recientes, ciertamente parece que así será, lo que no solo impulsará las acciones en cuestión a medida que sus grandes apuestas en IA den frutos, sino que probablemente también resultará en un aumento adicional de la inversión en este sector en los próximos trimestres, beneficiando aún más a los fabricantes de semiconductores que ya conocemos.

Para ser claros, nada de esto significa que los mercados vayan a subir indefinidamente en línea recta. Eso, como siempre, es altamente improbable y, de hecho, un movimiento así sería bastante poco saludable, implicando posiciones excesivamente estiradas y, potencialmente, incluso cierto grado de complacencia.

Sin embargo, sí indica que el caso alcista para estas empresas centradas en IA sigue firmemente intacto. Por extensión, el caso alcista para el mercado en general también se mantiene sólido.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.