- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Fed bajo Kevin Warsh: continuidad monetaria, ajuste del balance e implicancias para el S&P500

Resumen

- La nominación de Kevin Warsh no altera el escenario base de recortes de tasas, pero sí el equilibrio entre tasas, balance y comunicación de la Fed.

- Un balance más pequeño con tasas más bajas implicaría curvas más empinadas, mayor volatilidad y menor dependencia de la “Fed put”.

- El S&P 500 enfrentaría un entorno más exigente en términos de valorizaciones, con mayor foco en fundamentos y calidad de utilidades.

¿Qué implica Kevin Warsh para la política monetaria de la Fed?

La nominación de Kevin Warsh como próximo presidente de la Reserva Federal ha reactivado el debate sobre el rumbo futuro de la política monetaria estadounidense. No tanto por la expectativa de un giro abrupto, sino por la posibilidad de un cambio gradual en los énfasis operativos, comunicacionales y en la gestión del balance del banco central.

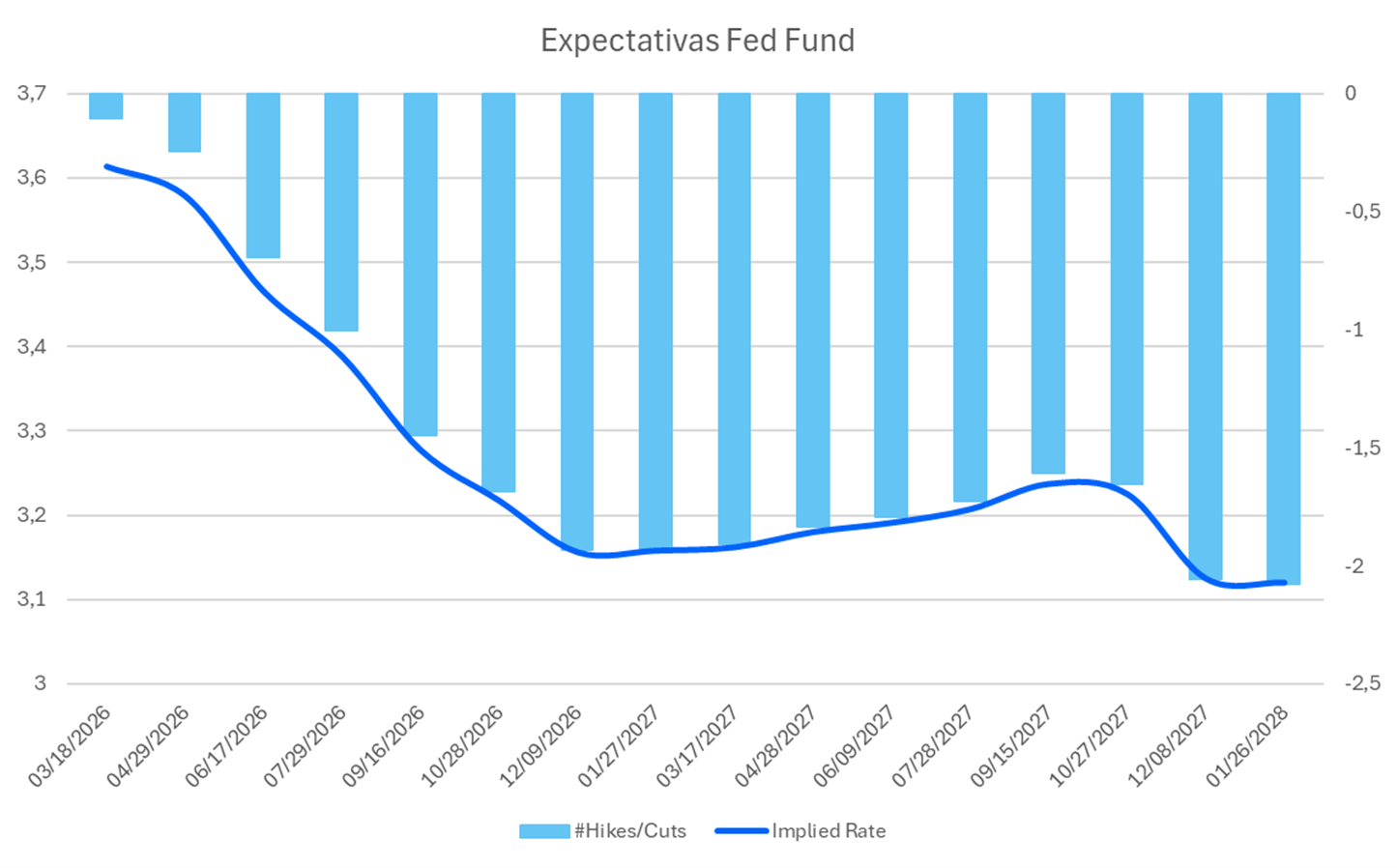

Por ahora, su designación no modifica el escenario base de dos recortes de tasas en 2026 ni supone un abandono inmediato del marco actual de política monetaria. Sin embargo, introduce un sesgo distinto en la forma en que la Fed podría ejecutar y comunicar dicho marco, especialmente en un contexto donde la inflación continúa moderándose y el mercado laboral muestra señales de desaceleración.

Balance de la Fed y política monetaria: ¿menos estímulos no convencionales?

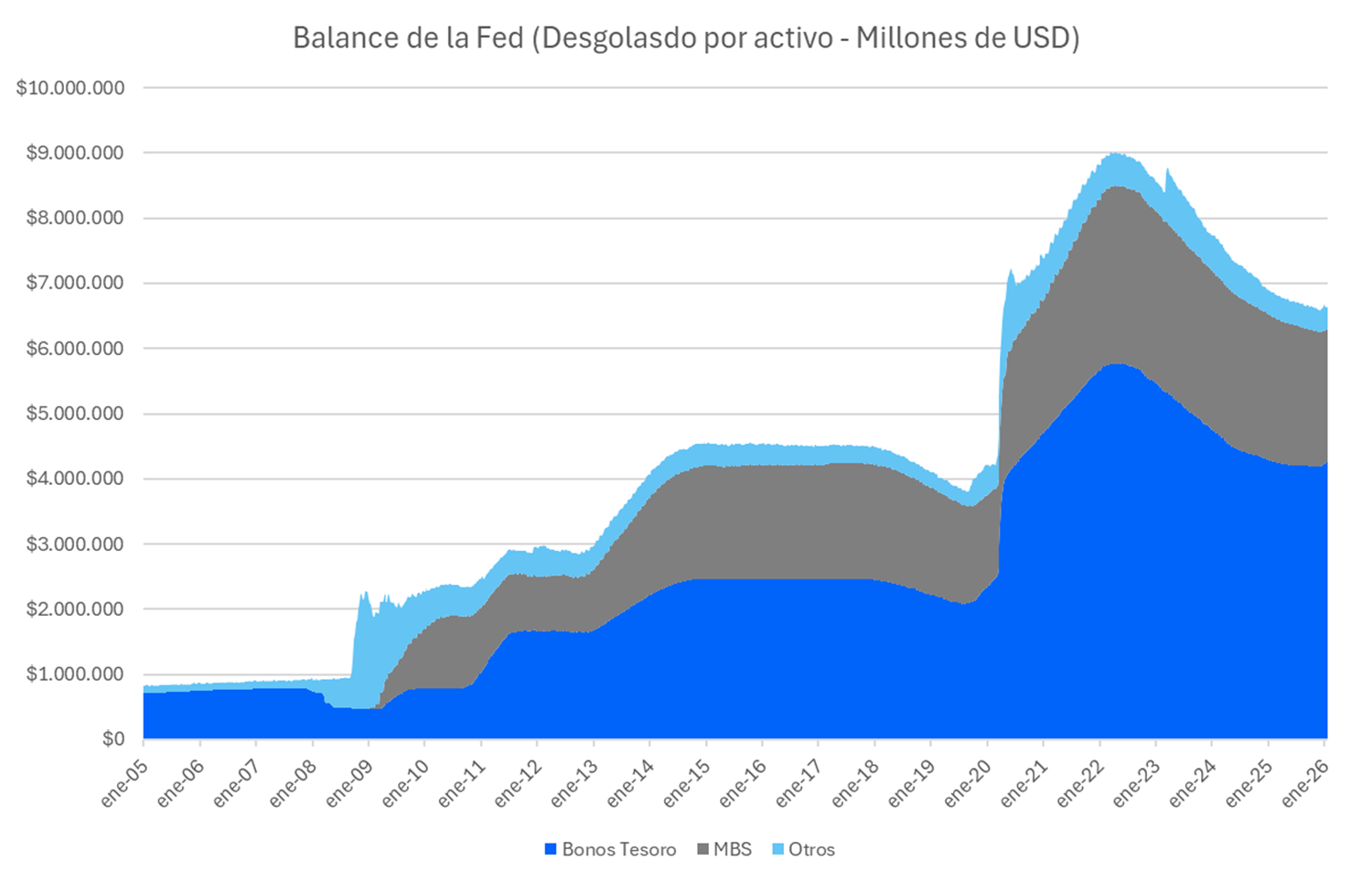

Uno de los rasgos más distintivos del perfil público e intelectual de Warsh es su postura crítica frente al tamaño del balance de la Reserva Federal y al uso recurrente de herramientas no convencionales. A lo largo de los últimos años, ha cuestionado la expansión estructural del balance, argumentando que ha difuminado los límites entre política monetaria y fiscal, distorsionado señales de precios y amplificado la influencia del banco central sobre la economía real.

En este marco, su visión apunta a una normalización más decidida del balance, incluso coexistiendo —al menos inicialmente— con una trayectoria descendente de la tasa de política. Esta combinación desafía la lectura tradicional que lo encasilla como inherentemente restrictivo, ya que Warsh ha defendido explícitamente la posibilidad de tasas más bajas con un balance más reducido.

Implicancias institucionales y límites de acción

Pese a la relevancia del cargo, el margen de maniobra del presidente de la Fed no debe sobreestimarse. El Comité Federal de Mercado Abierto sigue siendo un órgano colegiado, y el consenso interno —reafirmado en la revisión reciente del marco de objetivos de largo plazo— limita cambios sustantivos en la función de reacción en el corto plazo.

Además, Warsh asumiría sin el capital político interno que Jerome Powell acumuló tras años de crisis y coordinación, lo que reduce la probabilidad de movimientos abruptos. En este sentido, el escenario más probable sigue siendo uno de continuidad gradual, donde los cambios se manifiestan más en la interpretación de las condiciones financieras, la gestión del balance y la comunicación, que en la estrategia monetaria de fondo.

Valorizaciones y renta variable: ¿un entorno más exigente para el S&P 500?

Un escenario en el que la Fed recorta tasas de corto plazo mientras reduce su presencia en los tramos largos del mercado de renta fija es consistente con curvas de rendimiento más empinadas y un aumento estructural de la volatilidad. Esto reduce la probabilidad de intervenciones directas ante episodios de estrés, debilitando la percepción de una “Fed put” activa.

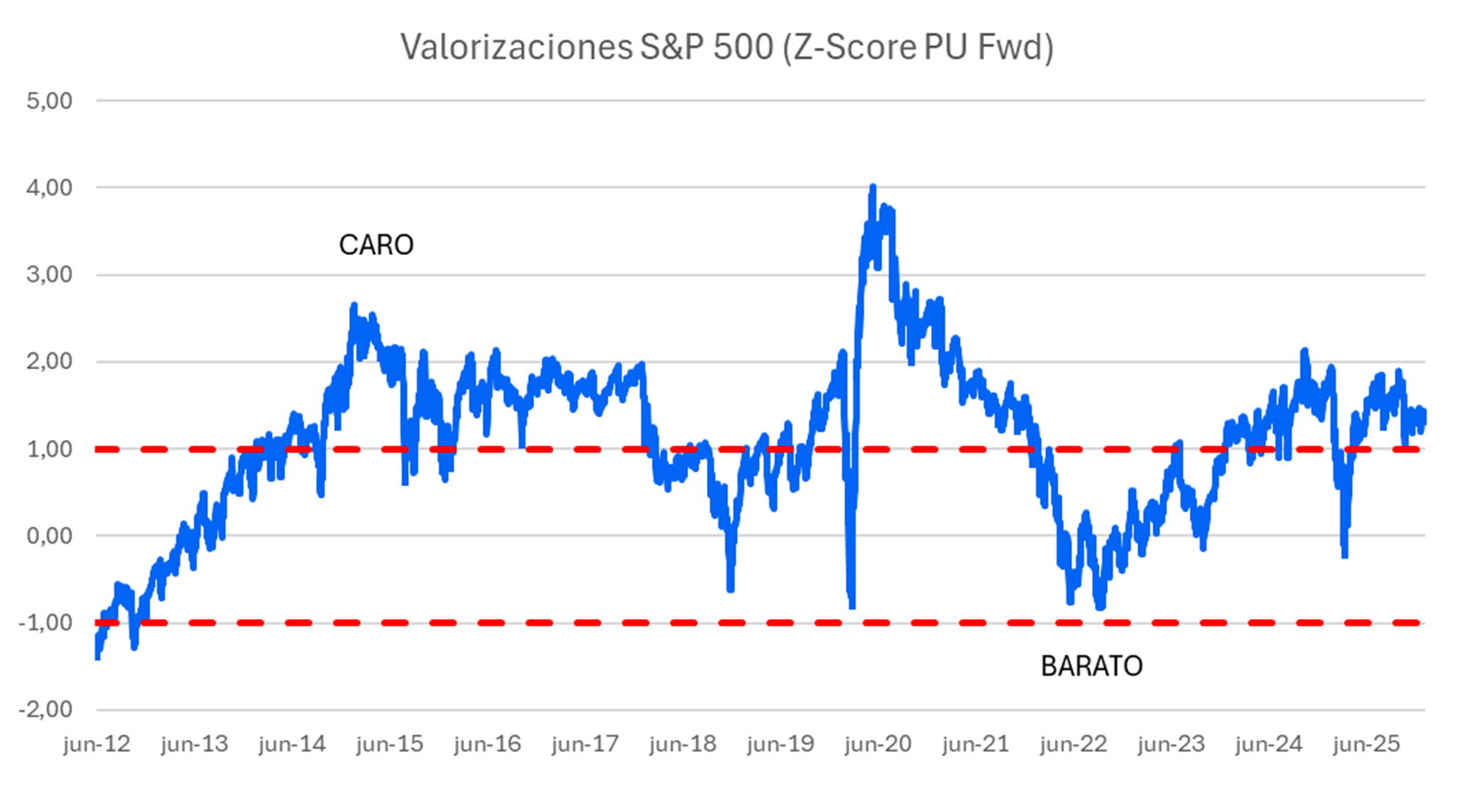

Para el S&P 500, este cambio de régimen no implica necesariamente un entorno adverso, pero sí una transición desde un mercado dominado por liquidez hacia uno más dependiente de los fundamentos. En este contexto, las elevadas valorizaciones del índice quedan bajo mayor escrutinio, especialmente en sectores con expectativas de crecimiento exigentes.

Análisis técnico del S&P 500: niveles clave y escenarios

Desde una perspectiva técnica, el S&P 500 mantiene una estructura alcista, con un triángulo ascendente próximo a una zona de resistencia relevante en torno a los 7.004 puntos. El soporte dinámico se ubica cerca de los 6.800 puntos, reforzado por la media móvil simple de 50 días en torno a 6.877.

Las medias exponenciales de corto plazo (EMA 10 y 21) sugieren cierta debilidad táctica, mientras que un RSI neutral en torno a 49 ofrece margen para un rebote. Un cierre sostenido por encima de 6.950 puntos reforzaría el sesgo alcista, habilitando un movimiento hacia la zona de 7.100. Por el contrario, una ruptura bajo los 6.800 invalidaría el patrón, abriendo espacio a correcciones hacia 6.700 o incluso 6.600 puntos.

Perspectiva actual del S&P 500

La posible llegada de Kevin Warsh a la presidencia de la Fed no anticipa un cambio de régimen inmediato, pero sí una reconfiguración gradual del equilibrio entre tasas, balance y comunicación. Para la renta variable estadounidense, el mensaje es claro: menor dependencia de la liquidez del banco central y mayor énfasis en fundamentos, en un entorno donde la política monetaria seguiría siendo expansiva, aunque menos intrusiva.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.