- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

El escenario alcista de la renta variable sigue siendo sólido de cara al cierre de año

Resumen

- Escenario alcista en renta variable: El escenario general sigue siendo positivo, apoyado en unos beneficios sólidos, una economía robusta y un entorno monetario más acomodaticio.

- Factores técnicos: El window dressing de carteras, junto con las recompras de acciones por parte de las empresas, refuerzan el argumento de nuevas subidas.

- Persisten los riesgos: No obstante, los riesgos siguen presentes, con una agenda cargada de datos macroeconómicos en EE. UU. esta semana y la volatilidad en torno a la temática de la IA aún latente.

En un entorno en el que la Fed afirma “dejemos que la economía se caliente” y la Administración Trump dice “calentémosla aún más”, resulta bastante complicado mantener una visión estructuralmente bajista sobre los activos de riesgo durante un periodo prolongado. De hecho, en muchos aspectos, el entorno actual sigue siendo una especie de escenario “Goldilocks”, con un “put de la Fed” y un “put de Trump” que ayudan a respaldar el sentimiento del mercado y proporcionan un fuerte soporte a unos fundamentos ya de por sí sólidos.

Si nos centramos en el “aquí y ahora”, siguen existiendo numerosos catalizadores que podrían impulsar a la renta variable al alza de aquí a final de año, a medida que los participantes del mercado empiezan a plantearse si este año se producirá el típico “rally de Navidad”.

El escenario fundamental alcista sigue siendo sólido

A modo de recordatorio, desde que se disipó el revuelo en torno al “Día de la Liberación” a mediados de mayo, los cuatro pilares clave del escenario alcista en renta variable han sido: un crecimiento económico resiliente, un crecimiento sólido de los beneficios, un tono más calmado en materia comercial y el desarrollo de un entorno monetario más laxo. Todos estos factores siguen plenamente vigentes.

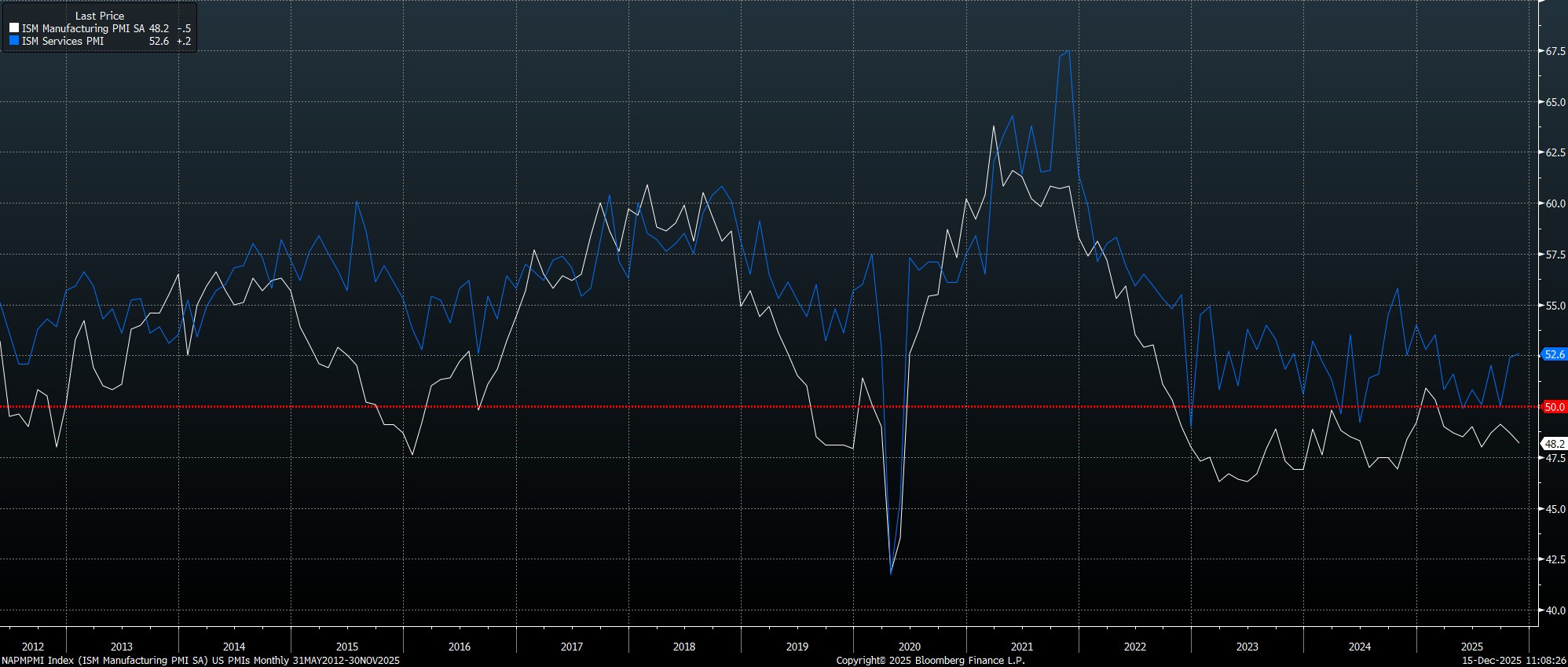

La economía estadounidense continúa expandiéndose a un ritmo sólido, con el modelo GDPNow de la Fed de Atlanta apuntando a un crecimiento del 3,6 % interanual anualizado en el tercer trimestre. Aunque las métricas de producción del cuarto trimestre se verán sesgadas a la baja por el cierre del gobierno, otros indicadores sugieren que el crecimiento sigue siendo resistente, destacando especialmente el PMI de servicios del ISM, que alcanzó el mes pasado un máximo de 9 meses en 52,6.

El crecimiento de los beneficios también se mantiene resiliente. Con la gran mayoría de los resultados del tercer trimestre ya publicados, el S&P 500 ha registrado un crecimiento de beneficios cercano al 14 % interanual, lo que supone el cuarto trimestre consecutivo con crecimiento de beneficios de doble dígito. De cara al futuro, aunque para el cuarto trimestre se espera un crecimiento más moderado, en torno al 8,1 % interanual, existe una alta probabilidad de que estas expectativas vuelvan a superarse, como suele ocurrir con frecuencia, especialmente teniendo en cuenta que aún queda aproximadamente un mes para que comience de nuevo la temporada de resultados.

_spx_v_2025-12-15_11-08-40.jpg)

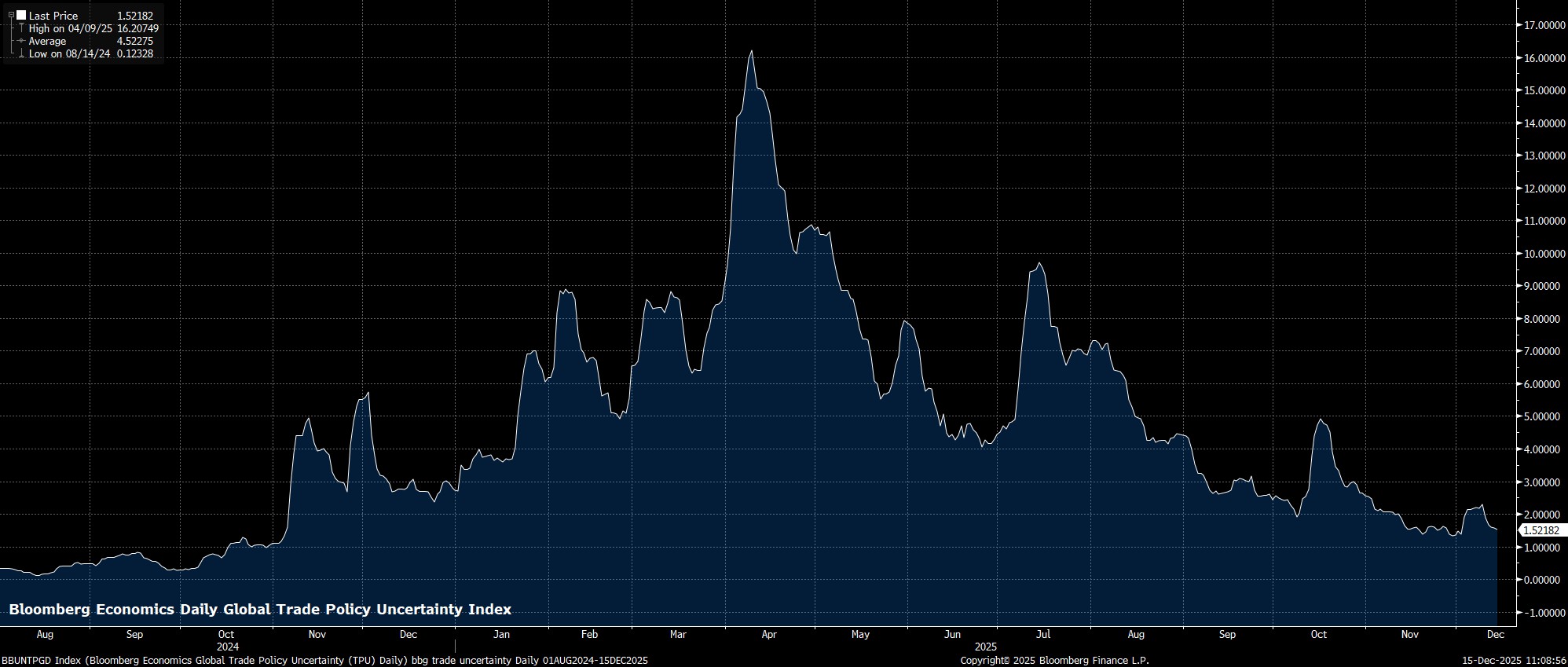

En el frente comercial, tras el acuerdo entre Estados Unidos y China para renovar y prolongar la “tregua” comercial a finales de octubre, la incertidumbre en torno a los aranceles ha seguido disminuyendo. El tono entre ambas superpotencias continúa siendo más calmado, especialmente a medida que tanto Trump como Xi perciben que cada parte está cumpliendo con su parte del acuerdo. Aunque todavía se espera un veredicto en el caso del IEEPA, es posible que el Tribunal Supremo no se pronuncie al respecto hasta el próximo año. En cualquier caso, la Administración Trump dispone de otras herramientas arancelarias a las que podría recurrir si los gravámenes actuales fueran declarados ilegales.

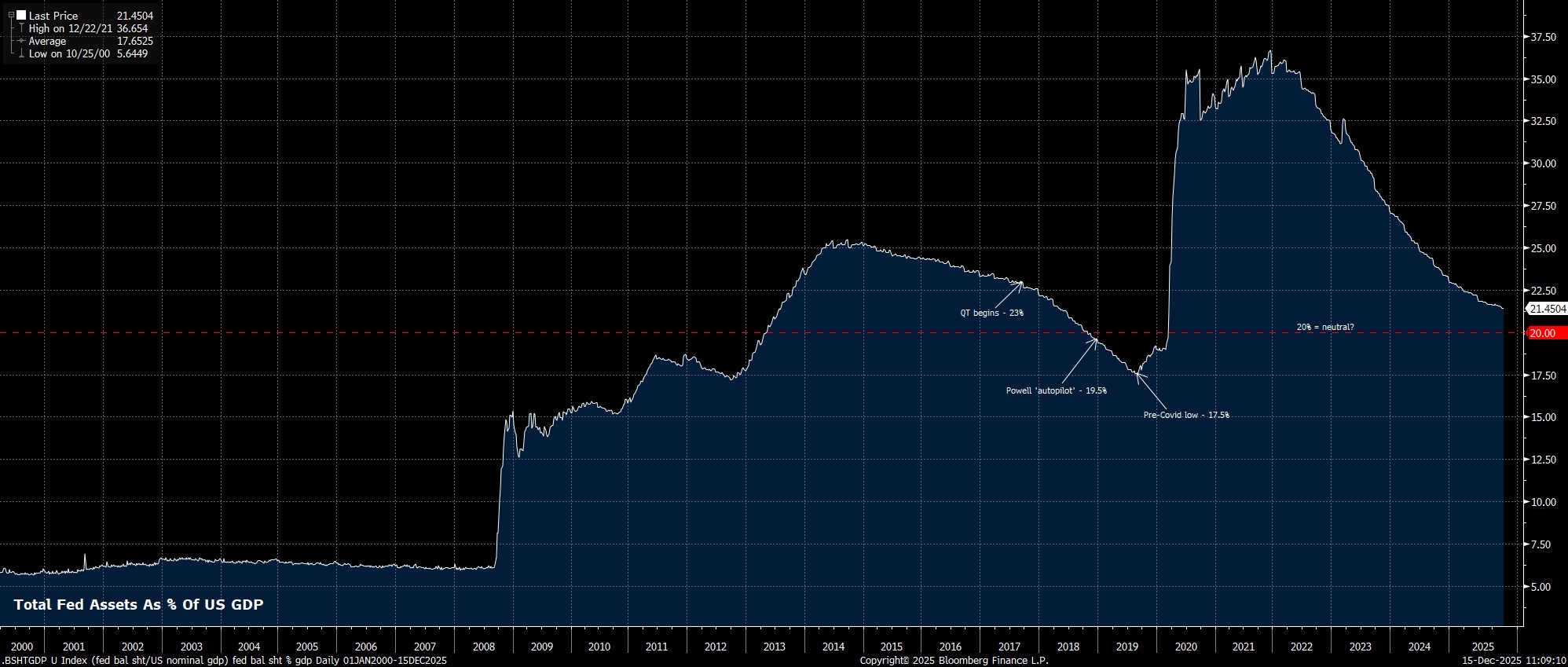

En cuanto a la política monetaria, la dirección sigue siendo clara: hacia un nivel neutral. Tras aplicar un tercer recorte consecutivo de 25 puntos básicos al cierre de la reunión de diciembre, el FOMC prevé continuar con nuevas bajadas de tipos durante el próximo año, especialmente después de que el presidente de la Fed, Jerome Powell, haya confirmado que una subida de tipos no forma parte del escenario base a corto plazo. No solo el tipo de los fondos federales avanza de nuevo hacia un nivel neutral cercano al 3 %, sino que además el balance de la Fed ha tocado fondo en un nivel neutral en torno al 20 % del PIB, con la Reserva Federal habiendo reanudado ya las compras de letras del Tesoro, exclusivamente con fines de gestión de reservas.

Los factores técnicos también aportan soporte

Además de los cuatro factores fundamentales mencionados, existen numerosos factores técnicos que respaldan el escenario alcista de cara a las últimas semanas del año:

Estacionalidad:

Como se mencionó anteriormente, la renta variable suele mostrar subidas hacia el cierre del año. El S&P 500 ha cerrado diciembre en positivo en seis de los últimos diez años y, de media, el índice ha avanzado alrededor de un 1 % durante las últimas semanas del mes en ese mismo periodo.

FOMO / FOMU:

Los gestores de carteras comienzan ahora a cerrar sus libros de cara al final del año. Aquellos que han tenido un rendimiento inferior a sus índices de referencia probablemente estén sufriendo un episodio de FOMU (Fear Of Materially Underperforming, miedo a quedarse muy por detrás del benchmark). En un intento por recuperar terreno, estos gestores tenderán a comprar en cualquier corrección, por pequeña que sea, para exprimir las últimas oportunidades de generar alfa antes de que termine el año. A esto se suma el window dressing, con gestores adquiriendo los valores ganadores del año en el tramo final para facilitar la redacción de las cartas de cierre anual.

Recompras de acciones:

Las recompras corporativas continúan dando soporte al mercado. Las estimaciones apuntan a una demanda diaria de hasta 5.000 millones de dólares, además de que muchas compañías necesitan completar sus programas de recompra antes de final de año. Como mínimo, estos flujos deberían actuar como un suelo para los precios en caso de caídas y, al mismo tiempo, servir de apoyo adicional si el mercado retoma la senda alcista.

Persisten los riesgos

A pesar de estos factores positivos, siguen existiendo algunos riesgos.

En el corto plazo, destacan especialmente los informes de empleo en EE. UU. de noviembre (martes) y inflación (jueves). Aunque se trata de datos algo retrasados y con ciertas dudas sobre su calidad debido al cierre del gobierno estadounidense, estos informes podrían generar un riesgo moderado de un reajuste más hawkish de las expectativas de política monetaria de la Fed, especialmente si el mercado laboral muestra mayor fortaleza de lo esperado. Actualmente, la curva OIS del dólar descuenta aproximadamente una probabilidad de 1 entre 4 de otro recorte de 25 puntos básicos en la reunión de enero.

Más allá de esto, en las últimas sesiones han reaparecido las dudas en torno a la temática de la IA, agravadas por la falta de previsiones claras por parte de Broadcom para el próximo trimestre y por informaciones que apuntan a posibles retrasos en la construcción de centros de datos de Oracle. También persiste la preocupación por el aumento del capex financiado con deuda, especialmente en compañías como ORCL, aunque estos temores parecen más propensos a mantenerse en segundo plano de cara al próximo año que a generar un episodio de miedo significativo en el corto plazo.

También es necesario tener en cuenta el riesgo geopolítico, no solo en relación con el conflicto entre Rusia y Ucrania —donde un acuerdo de paz duradero sigue siendo una esperanza lejana—, sino también en Latinoamérica, con Estados Unidos incrementando el despliegue de recursos militares en la región en un contexto de deterioro de las relaciones con Venezuela.

Conclusión

Dicho todo esto, los acontecimientos geopolíticos continúan aportando más “ruido” que “señal”, las dudas en torno a la IA parecen destinadas a convertirse en un elemento recurrente del llamado wall of worry que los mercados han sabido escalar con solvencia este año, y resulta difícil imaginar que los datos de EE. UU. de esta semana alteren de forma significativa la trayectoria de la política monetaria de la Fed. Por ello, el camino de menor resistencia para la renta variable debería seguir siendo al alza a medida que el año llega a su fin.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.