- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Chile da un giro pro-mercado: el triunfo de Kast reduce riesgos políticos y mejora el escenario económico

Un giro promercado y mayor claridad política

La magnitud del triunfo, superior a los 16 puntos porcentuales y con una participación cercana al 85% bajo voto obligatorio, no solo constituye uno de los márgenes más amplios desde el retorno a la democracia, sino que también refuerza la preferencia por un mandato político claro hacia un giro promercado y de restauración de la estabilidad macroeconómica. Esta señal de claridad institucional es particularmente relevante para los mercados financieros, que habían incorporado escenarios de riesgo político en sus valoraciones durante los últimos años.

Impacto en la renta variable chilena

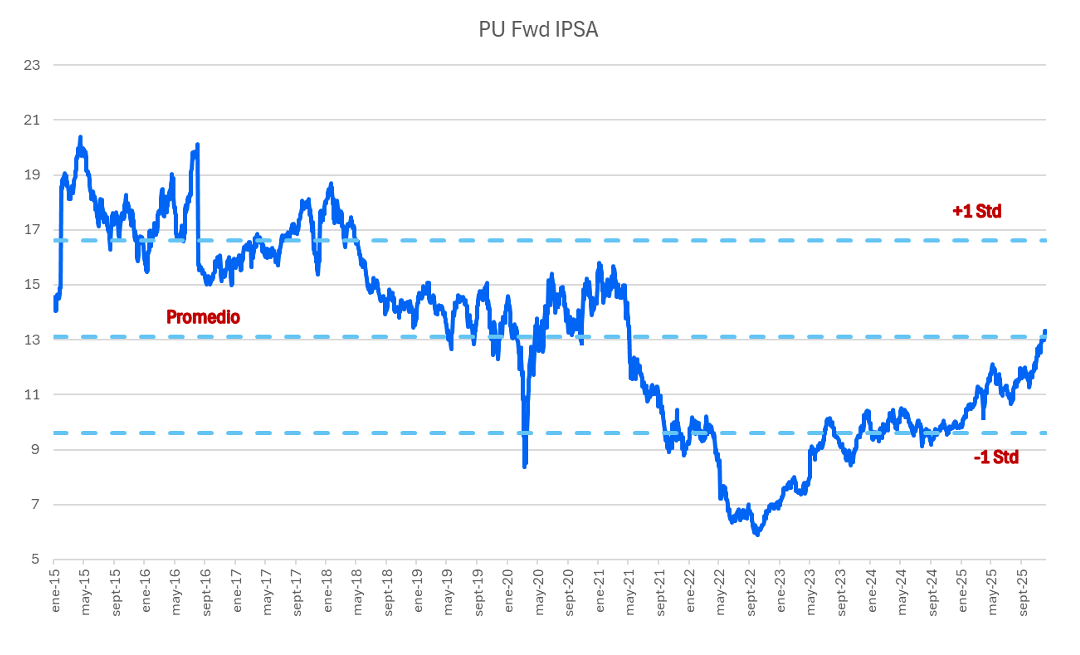

El impacto más visible del resultado electoral se espera en los mercados financieros locales, especialmente en la renta variable, el tipo de cambio y las primas de riesgo soberano. En el caso de las acciones, el mercado chileno ya había incorporado buena parte del escenario base de una victoria de Kast, lo que explica el desempeño sobresaliente del IPSA durante 2025, con alzas cercanas al 55% en moneda local antes de la elección.

Sin embargo, incluso después de este rally, las valorizaciones continúan alineadas con los promedios históricos e incluso por debajo de varios comparables regionales. Esto abre espacio para una expansión adicional de múltiplos si se consolida la narrativa de estabilidad política y recuperación del crecimiento. Un entorno más predecible, junto con reformas orientadas a destrabar proyectos y reducir la burocracia, podría traducirse en un repunte sostenido de utilidades corporativas, justificando precios más altos para los activos de riesgo.

Factores macroeconómicos que respaldan el escenario

El optimismo en renta variable no se sustenta únicamente en el resultado electoral. Chile enfrenta el cambio de ciclo político en un contexto externo relativamente favorable, con términos de intercambio elevados gracias a los precios del cobre, inflación contenida dentro del rango meta del Banco Central y tasas de interés en descenso. La combinación de menores tasas y un discurso fiscal más disciplinado tiende a mejorar el atractivo relativo de las acciones frente a la renta fija, reforzando el flujo de capitales hacia el mercado accionario local.

En este sentido, la elección presidencial actúa más como un catalizador que como el único motor del movimiento, acelerando tendencias que ya estaban presentes en los mercados financieros.

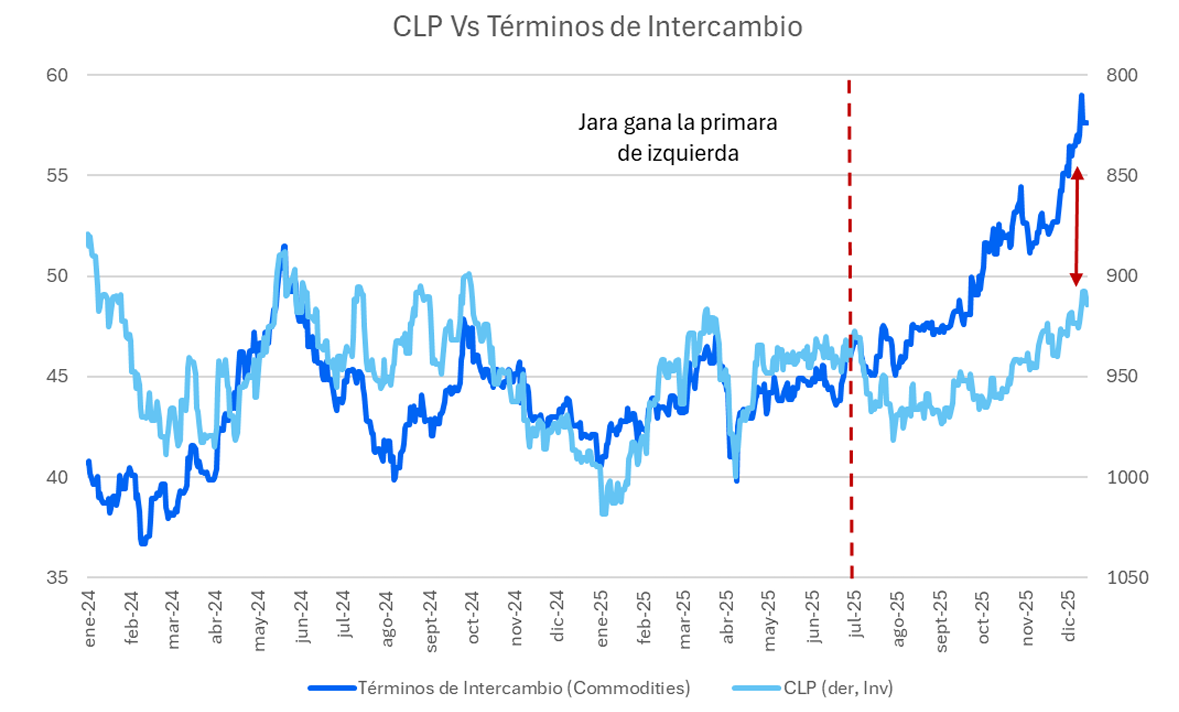

Reacción del peso chileno y el mercado cambiario

En el mercado cambiario, la reacción esperada es más matizada. Dado que el resultado estuvo ampliamente alineado con las encuestas previas, el apoyo al peso chileno sería moderado en la semana inmediatamente posterior a la elección, considerando que buena parte del denominado “trade electoral” ya se había materializado previamente, limitando el potencial de apreciación inmediata.

No obstante, en un horizonte de mayor plazo, la moneda podría beneficiarse si el nuevo gobierno logra avances concretos en materia de seguridad, control migratorio y credibilidad fiscal, factores clave para reducir la prima de riesgo país y mejorar el atractivo de los activos chilenos frente a inversionistas internacionales.

El foco del mercado: gabinete económico y gobernabilidad

En el corto plazo, la atención del mercado se desplaza rápidamente desde el resultado electoral hacia la conformación del gabinete económico y las primeras señales de política pública. La posible designación de figuras con perfil técnico y trayectoria promercado en carteras clave como Hacienda, Economía y organismos reguladores es vista como un factor determinante para consolidar la confianza de inversionistas locales y extranjeros.

Al mismo tiempo, la ausencia de mayoría en ambas cámaras del Congreso introduce un contrapeso relevante. La capacidad de implementar reformas estructurales dependerá de la habilidad del presidente electo para construir consensos, aunque no es descartable que la administración de Kast aproveche su alto nivel inicial de capital político para avanzar en su agenda legislativa, especialmente en materias de alta urgencia social como inmigración y seguridad.

Riesgos y sostenibilidad del escenario positivo

No obstante, la experiencia reciente sugiere que el capital político en Chile tiende a agotarse con rapidez tras asumir el cargo. Casos como los de Bachelet, Piñera y Boric muestran retrocesos significativos en los niveles de aprobación en plazos relativamente breves, lo que puede dificultar la aprobación y ejecución de programas relevantes para los activos financieros, como la consolidación fiscal y la reducción del gasto público.

El balance entre orden fiscal y gobernabilidad será, por tanto, clave para determinar la trayectoria de los activos chilenos en los próximos trimestres.

Conclusión: del resultado político a la ejecución

En suma, la elección presidencial en Chile no solo despeja el panorama político inmediato, sino que redefine el marco de referencia para los activos financieros locales. Aunque gran parte del escenario positivo ya estaba descontado por el mercado, la confirmación de un giro procrecimiento reduce riesgos de cola y reabre el debate sobre el potencial de largo plazo del país como destino de inversión en América Latina.

El desafío ahora se traslada desde la política a la ejecución. Un ajuste fiscal rápido y desordenado podría generar tensiones sociales y erosionar el apoyo necesario para avanzar en la agenda legislativa promercado. Será, en última instancia, en el terreno político donde los mercados evaluarán si las políticas del nuevo gobierno se traducen efectivamente en retornos sostenibles para los inversionistas.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.