- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

El S&P 500 pierde impulso a medida que cambia el sentimiento: lo que los traders deben saber

Sumario

- El S&P 500 pierde un soporte clave tras caer un 4% desde los máximos de octubre.

- Los argumentos alcistas incluyen una economía resiliente, sólidos beneficios y un entorno monetario más favorable.

- Los factores bajistas apuntan a un mercado agotado, amplitud limitada y señales de enfriamiento laboral.

- La dirección del mercado dependerá de nuevos catalizadores que permitan superar el actual “muro de preocupación”.Solo un cambio coordinado en la política fiscal y monetaria podría revertir la tendencia a corto plazo.

El argumento alcista (Bull Case)

Economía resiliente

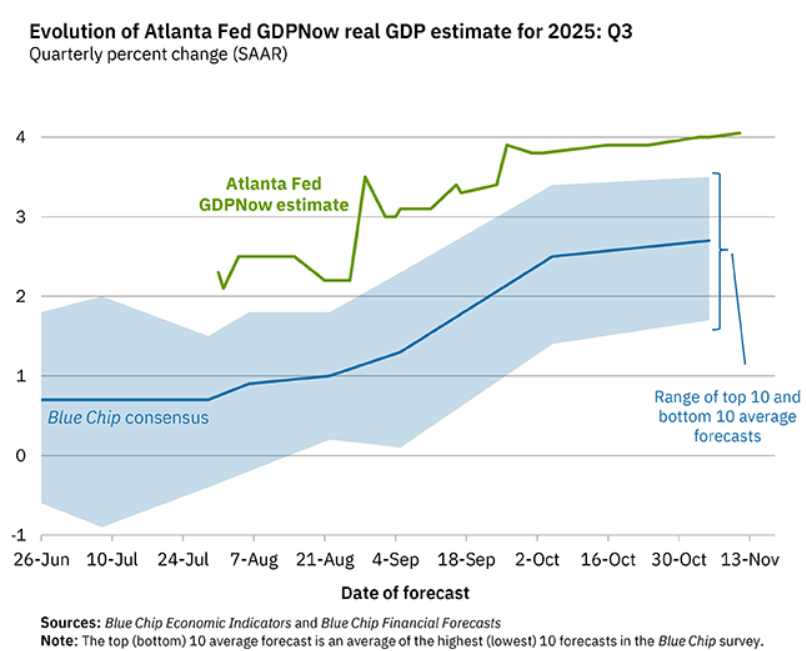

A pesar de abundante pesimismo y del cierre gubernamental más largo de la historia, la economía estadounidense sigue desafiando la mayoría de las expectativas. El modelo GDPNow de la Fed de Atlanta señala que la economía se habría expandido un 4,1% en términos anualizados trimestrales, tras un crecimiento igualmente rápido del 3,8% en el segundo trimestre. Mientras tanto, métricas más oportunas, como las encuestas PMI del ISM, apuntan a que el sector servicios continúa expandiéndose a un ritmo sólido, mientras que el gasto del consumidor se mantiene robusto de cara al periodo festivo, con datos de Mastercard indicando que las ventas aumentaron un 3,5% interanual el mes pasado.

Resultados empresariales sólidos

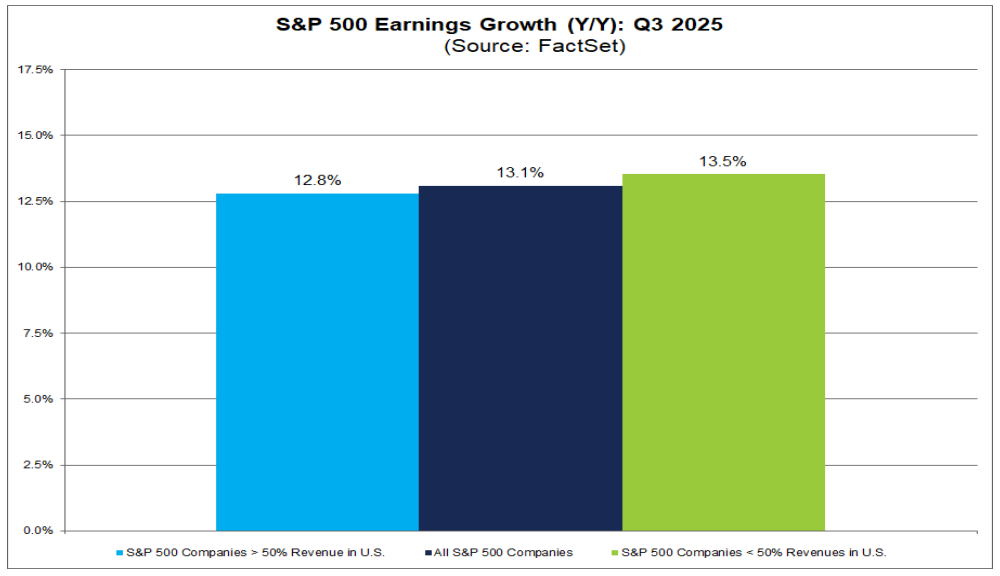

La temporada de resultados del tercer trimestre ha sido positiva, con el 92% de las empresas del S&P habiendo presentado ya sus cifras. No solo 8 de cada 10 compañías reportaron una sorpresa positiva en el BPA, sino que el índice en su conjunto se encamina hacia un crecimiento de beneficios de alrededor del 13% interanual, una cifra que marcaría el cuarto trimestre consecutivo de crecimiento anual de beneficios. Además, las empresas parecen menos preocupadas por los riesgos a la baja: las menciones a “aranceles” en las conference calls se han reducido en un tercio con respecto al segundo trimestre, mientras que los márgenes netos de beneficio han aumentado hasta su nivel más alto, para el índice, en al menos 15 años.

Un entorno monetario más laxo

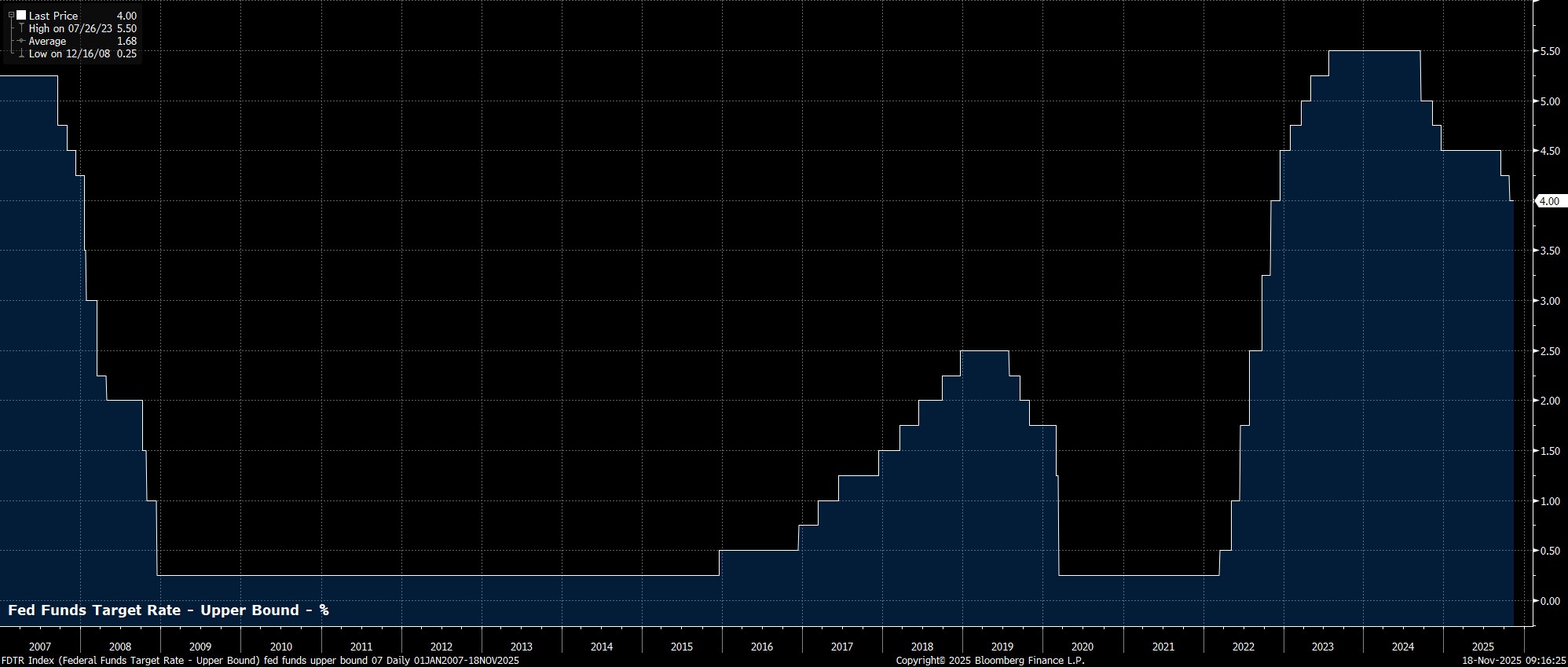

El FOMC, a pesar de algunos comentarios de tono agresivo por parte de presidentes regionales en las últimas semanas, mantiene una clara inclinación hacia una postura de política más flexible. Tras aplicar recortes de 25 pb en la tasa de fondos federales tanto en septiembre como en octubre, otro recorte en diciembre sigue siendo posible, ya que el “núcleo” del Comité continúa favoreciendo apoyar un mercado laboral en desaceleración y permanece relativamente poco preocupado por los posibles riesgos inflacionistas al alza. Incluso sin un recorte en diciembre, la dirección está clara para el próximo año: la tasa de fondos federales se dirige de vuelta hacia un nivel neutral (3,00% – 3,50%), y el balance de la Fed está tocando fondo en un nivel neutral (aproximadamente el 20% del PIB).

Un tono comercial más calmado

Aunque la guerra comercial está lejos de haber terminado, prevalece un tono general más tranquilo, especialmente desde que EE. UU. y China acordaron una “tregua” de un año a finales de octubre, lo que ha permitido a los participantes del mercado descartar el riesgo de una posible escalada. Además, la Administración Trump no solo se ha comprometido a no aplicar nuevos aranceles mientras el Tribunal Supremo escucha el caso IEEPA, sino que también parece estar adoptando un enfoque más moderado sobre todo el asunto, habiendo retirado recientemente aranceles a diversos productos como el café y los plátanos, en medio de un creciente foco político en el coste de la vida de cara a las elecciones de mitad de mandato del próximo año.

Recompras corporativas

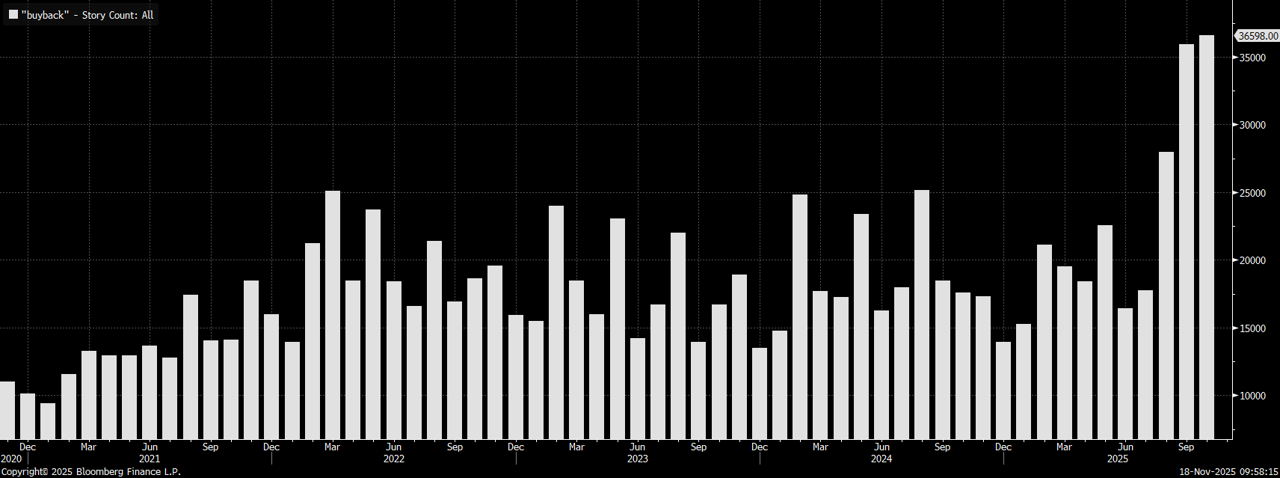

Como la temporada de resultados ha concluido prácticamente, nos encontramos justo en el punto álgido de la ventana de recompras corporativas, ya que el período de bloqueo terminó a principios de este mes. Históricamente, noviembre y diciembre suelen ser los meses más fuertes para la ejecución de recompras, con las empresas estadounidenses habiendo emitido autorizaciones de recompra al ritmo más rápido registrado este año. Esta demanda ejecutada por VWAP, insensible al precio, debería proporcionar un apoyo importante a la renta variable.

Estacionalidad

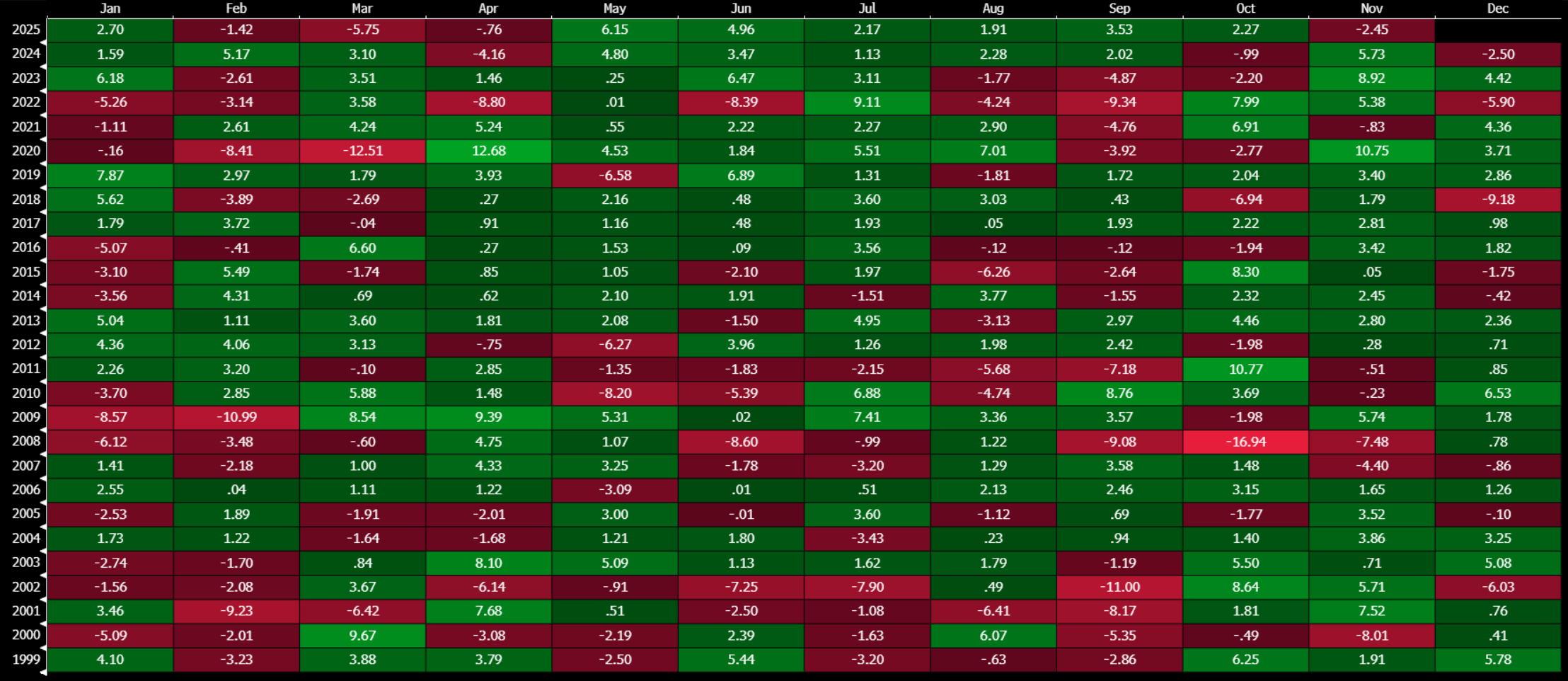

Aunque noviembre no ha estado a la altura de su reputación como el mejor mes del año para el S&P, y de hecho el índice se encamina a su mayor caída de noviembre desde 2008, una mirada hacia adelante sugiere que podría haber cierto alivio. Desde el año 2000, en los seis años en que el S&P 500 registró un descenso mensual en noviembre, en cinco de ellos fue seguido por un avance mensual en diciembre. La única excepción fue 2007, aunque obviamente hubo factores idiosincráticos (¡la crisis financiera global!) que influyeron en ello.

El argumento bajista (Bear Case)

Tensiones en el mercado laboral

Aunque el cierre del gobierno ha impedido la publicación de los datos oficiales de empleo, las encuestas del sector privado apuntan a que el mercado laboral estadounidense continúa estancado. ADP reportó un descenso semanal promedio de alrededor de 11.000 puestos de trabajo en las cuatro semanas hasta finales de octubre, mientras que el indicador propio de Revelio Labs mostró que las nóminas cayeron en 9.000 el mes pasado. Aunque el sentimiento general del mercado laboral sigue siendo de “ni contratar ni despedir”, los participantes pueden estar cada vez más preocupados de que el equilibrio se incline más claramente hacia los despidos en los próximos meses, lo que a su vez supondría un obstáculo para el gasto del consumidor.

Retorno de la inversión en AI (AI RoI)

El entusiasmo por la fiebre de la IA se ha enfriado, con el mercado pasando de una mentalidad de “todo gasto en CAPEX es buen CAPEX” a otra en la que se cuestiona cada vez más el increíble ritmo de inversión de los hyperscalers. Estas preguntas no solo giran en torno al retorno de la inversión —tanto el grado en que se generará como el plazo en el que podría materializarse—, sino que también crecen las preocupaciones sobre la forma en que se está financiando este gasto. Las grandes tecnológicas están emitiendo cada vez más deuda, en lugar de financiar estas inversiones con flujo de caja libre, lo que alimenta dudas sobre la sostenibilidad de este movimiento.

Amplitud limitada del mercado

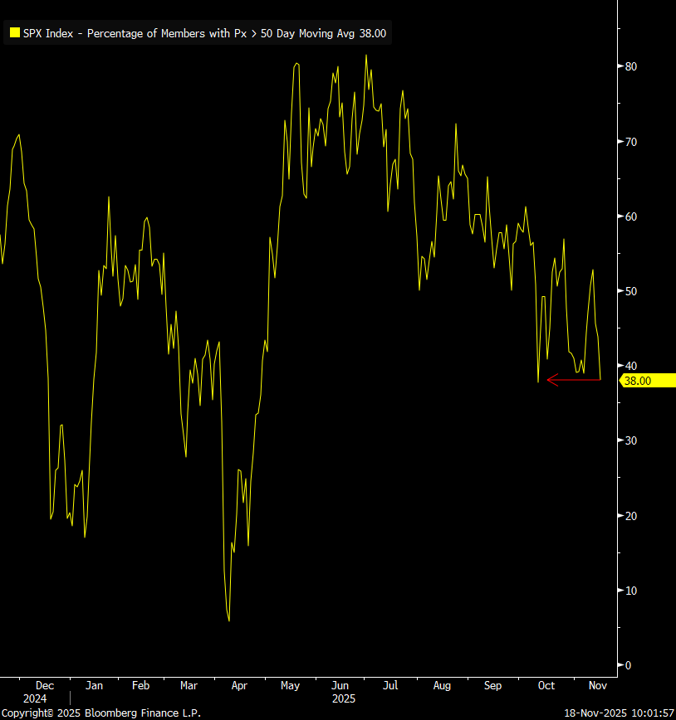

El mercado ha estado increíblemente concentrado durante un tiempo, aunque las preocupaciones sobre esta amplitud tan estrecha parecen haber resurgido una vez más. No solo las 5 mayores empresas del S&P representan un asombroso 30% del peso del índice, sino que los indicadores internos del mercado están mostrando señales de advertencia en ámbar cada vez más evidentes. Solo el 38% de los miembros del índice cotizan ahora por encima de su media móvil de 50 días, el nivel más bajo en un mes, mientras que menos de la mitad del índice cotiza por encima de su media móvil de 200 días, la proporción más baja desde mediados del verano. Además, al cierre del lunes, solo un 4% del índice había marcado nuevos máximos de 4 semanas, en comparación con el 20% que cotizaba en nuevos mínimos de 4 semanas.

Agotamiento

Sin duda, las acciones han avanzado mucho este año, con el S&P aún arriba alrededor de un 15% pese al reciente retroceso, y tras haber repuntado un impresionante 35% desde los mínimos registrados a principios de abril. Por ello, es probable que exista cierto grado de agotamiento entre los participantes del mercado, dado el ritmo vertiginoso del rally observado en los últimos siete meses. Ese movimiento también hace que muchos se pregunten por qué deberían seguir persiguiendo al mercado al alza desde aquí, o intentar “coger un cuchillo cayendo”, cuando quedan solo unas cuatro semanas para que termine 2025. Muchos —si no la mayoría— verán esto como una relación riesgo-recompensa poco favorable y posiblemente decidan apartarse al margen como resultado.

_Daily_2025-11-18_10-03-21.jpg)

Aspecto técnico

Mientras los indicadores internos del mercado han empezado a mostrar un deterioro, el panorama técnico también lo está haciendo. El lunes, el S&P 500 cerró por debajo de su media móvil de 50 días por primera vez desde finales de abril, rompiendo la segunda racha más larga por encima de ese nivel en los últimos 25 años, con los compradores de caídas incapaces —o no dispuestos— a defender un nivel que ha definido con fuerza la tendencia alcista durante la mayor parte del año. A su vez, esto podría otorgar a los bajistas de la renta variable cierto control a corto plazo, ya que la semana posterior a un cierre por debajo de la media móvil de 50 días ha visto al S&P ampliar pérdidas en aproximadamente dos tercios de las ocasiones durante los últimos tres años.

_Daily_2025-11-18_10-04-21.jpg)

Aranceles

Aunque un tono más calmado en materia comercial forma parte del argumento alcista, todo el asunto de los aranceles podría esconder una sorpresa desagradable, en medio de un caso en curso ante el Tribunal Supremo sobre la legalidad de los aranceles impuestos bajo la IEEPA y la capacidad del presidente Trump para imponer gravámenes comerciales debido a una supuesta “emergencia económica”. Las declaraciones orales iniciales en el caso mostraron a los jueces adoptando una postura escéptica ante ese argumento, lo que podría llevar a que los aranceles en cuestión se declaren ilegales. Esto, a su vez, podría abrir la puerta a solicitudes de reembolso de aranceles previamente pagados. Dichos reembolsos, de ser necesarios, podrían ascender a unos 200.000 millones de dólares, provocando inevitablemente un repunte tanto en los rendimientos del Tesoro como en la volatilidad de los bonos.

Mercados de financiación

También han ido surgiendo crecientes preocupaciones en las últimas semanas sobre el endurecimiento de las condiciones en los mercados monetarios estadounidenses, con el diferencial EFFR-IORB en su nivel más estrecho desde principios de 2021 (a punto de pasar a territorio positivo), y con las reservas bancarias continuando su drenaje del sistema, situándose en mínimos prepandemia tanto en relación con el PIB como con los pasivos de la banca comercial. Aunque el FOMC dio el paso proactivo de finalizar la reducción del balance a principios de diciembre, persiste una preocupación notable sobre si esta decisión podría haber llegado demasiado tarde, especialmente de cara a un periodo donde las condiciones de financiación suelen ser muy ajustadas a final de año.

Conclusión

Un vistazo rápido a las listas anteriores muestra claramente un mayor número de factores bajistas que alcistas. Sin embargo, esto es casi siempre así.

En conjunto, mi opinión sigue siendo que esos catalizadores alcistas tienen un peso significativamente mayor que sus contrapartes bajistas. La pregunta, entonces, es qué catalizador podría surgir para permitir que el mercado vuelva a escalar ese “muro de preocupación”. Quizá, un posicionamiento más limpio tras esta caída bursátil, junto con la publicación de los resultados de Nvidia y del informe de empleo de septiembre, podría servir, permitiendo a los participantes volver a transitar el “camino de menor resistencia”, que continúa apuntando al alza.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.