- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Alivio en Ormuz presiona petróleo y reconfigura expectativas

Resumen

- El alto al fuego entre EE.UU. e Irán y la reapertura de Ormuz eliminan temporalmente el riesgo energético, impulsando un fuerte rebote en activos de riesgo y debilitando al dólar a nivel global.

- La caída del petróleo reduce presiones inflacionarias de corto plazo, favoreciendo la renta fija, comprimiendo la volatilidad y ajustando expectativas en tasas de interés.

- El mercado modera su sesgo restrictivo, pero aún no descuenta recortes de la Fed, manteniendo un techo para el rally en bonos y condicionando la sostenibilidad del movimiento actual.

Caída del petróleo redefine el eje inflación–política monetaria

Los mercados globales reaccionan con un marcado sesgo “risk-on” tras el acuerdo temporal entre EE.UU. e Irán, que incluye la reapertura del Estrecho de Ormuz. La disrupción logística —principal catalizador del reciente repunte energético— se disipa, provocando un ajuste violento en los precios del crudo.

El Brent retrocede hacia los 92 USD por barril y el WTI cae a la zona de 93 USD, registrando su mayor corrección en casi seis años. Este movimiento reduce de forma directa las presiones inflacionarias de corto plazo, uno de los principales riesgos que enfrentaban los bancos centrales.

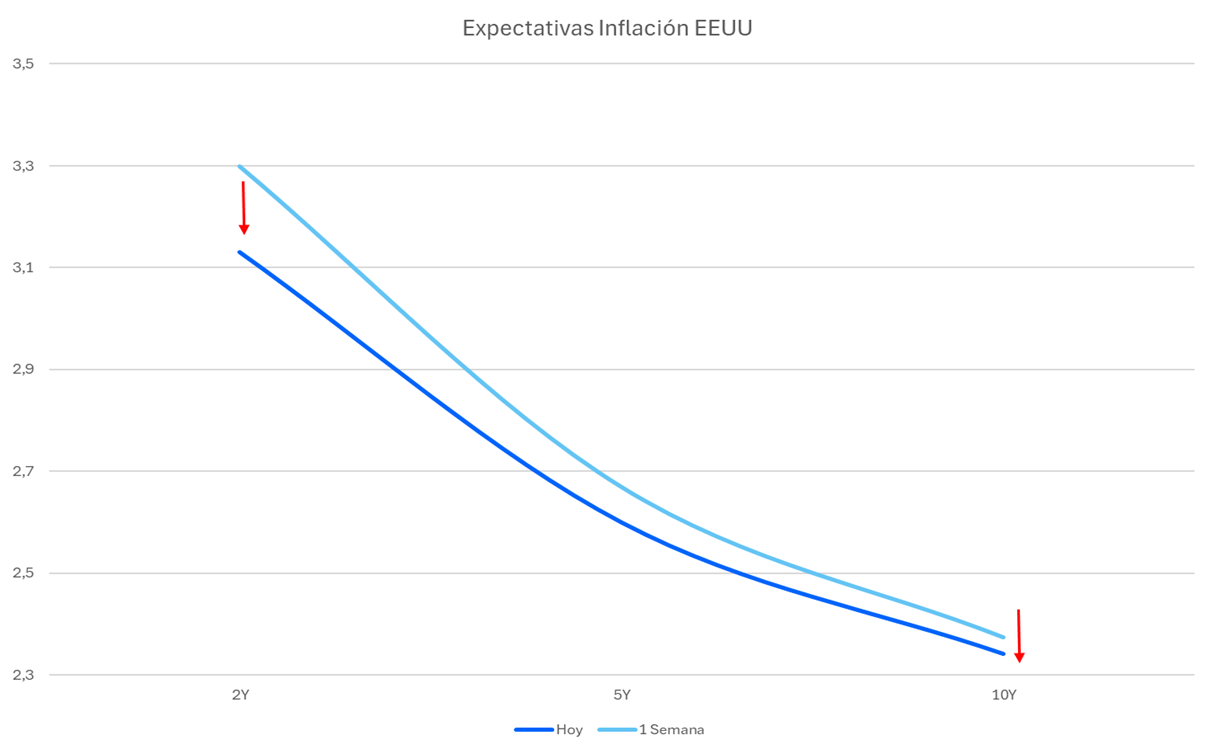

La moderación en expectativas inflacionarias se traduce en un reposicionamiento en renta fija, con compresión de rendimientos y ajuste en las curvas. Sin embargo, este alivio no ha sido suficiente para reconfigurar de manera estructural la trayectoria de política monetaria, especialmente en EE.UU., donde el mercado aún no internaliza recortes de tasas en el corto plazo.

Compresión de volatilidad y rotación hacia activos de riesgo

La caída del petróleo ha generado un efecto dominó en los mercados financieros. El dólar retrocede más de 1% frente a divisas del G10, mientras monedas como el euro y la libra esterlina rompen niveles técnicos relevantes, reflejando un claro cambio en el apetito por riesgo.

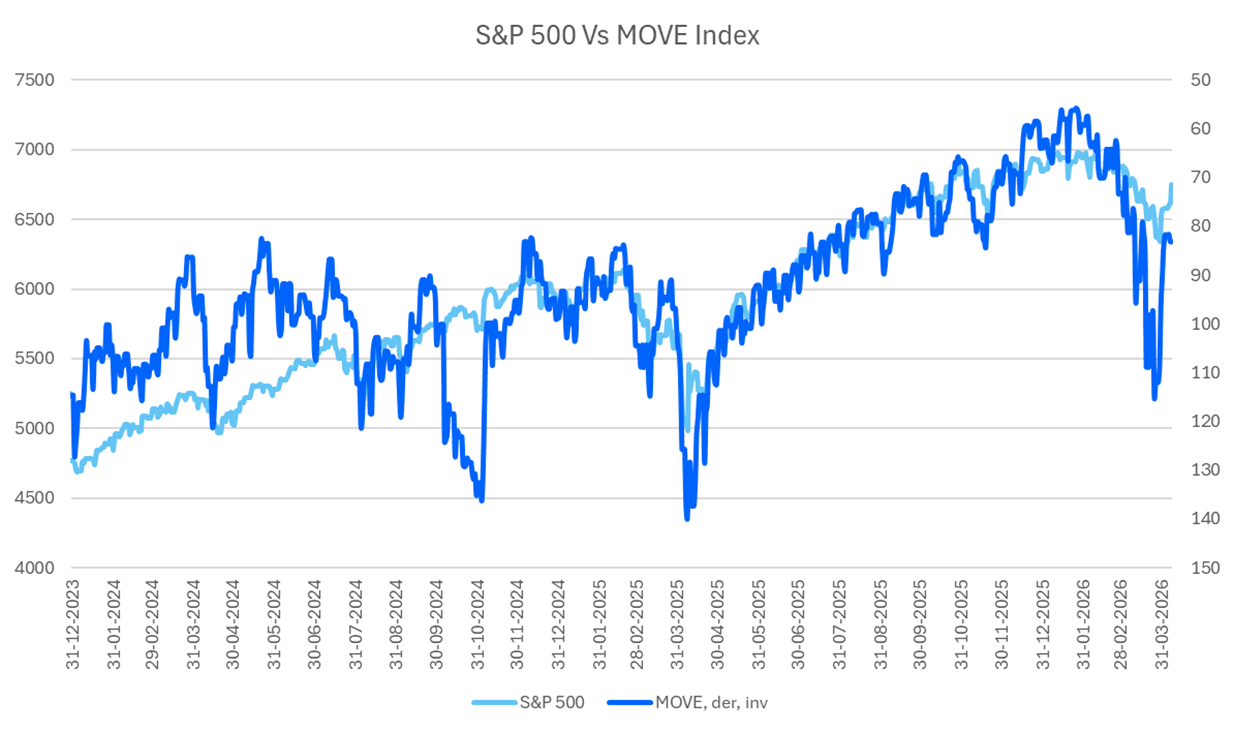

En paralelo, la volatilidad implícita muestra una contracción significativa. El índice VIX cae hasta 20.18 —mínimos desde finales de febrero— mientras que el índice MOVE, que mide volatilidad en tasas, también retrocede con fuerza.

Esta dinámica evidencia una reducción en la demanda por coberturas y favorece el desempeño de la renta variable global, particularmente en mercados emergentes. Economías importadoras de energía, como Corea del Sur y Taiwán, lideran el rebote, beneficiadas por menores costos energéticos y un dólar más débil.

No obstante, la velocidad del ajuste sugiere que parte del movimiento responde a cierre de posiciones defensivas más que a una convicción estructural sobre el entorno macro.

Expectativas de la Fed limitan extensión del rally

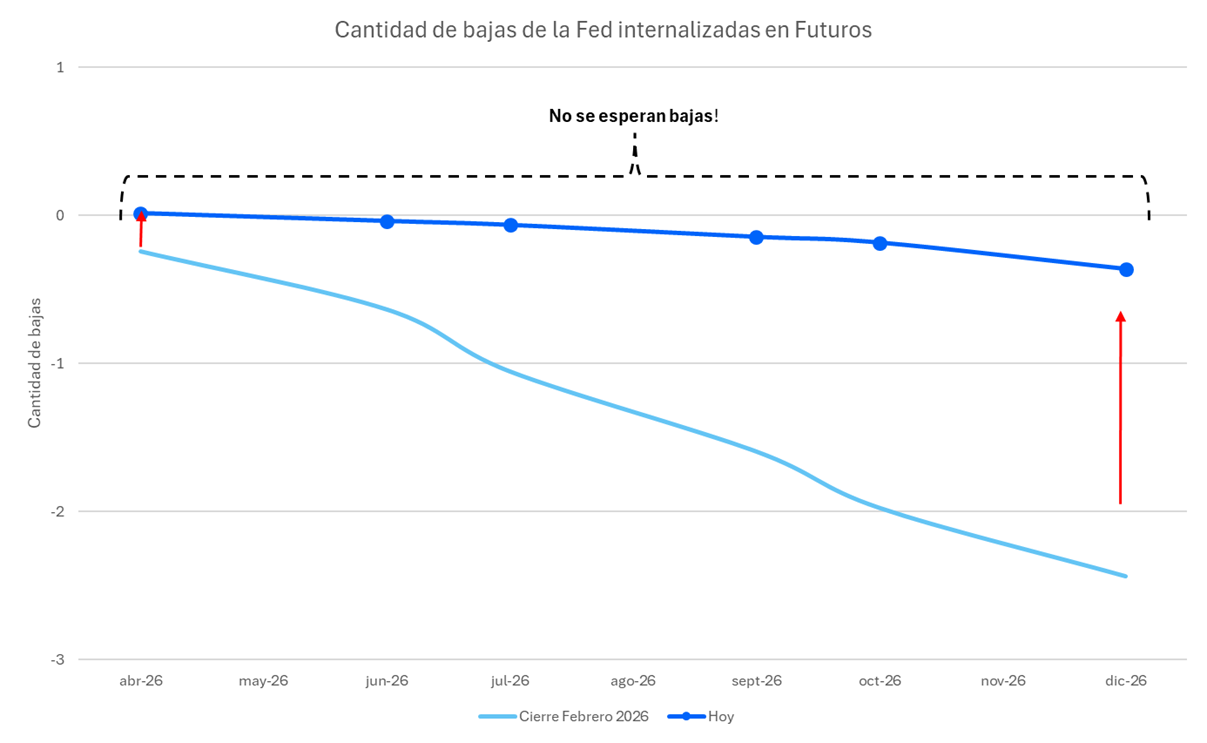

A pesar del alivio inflacionario, el mercado mantiene una postura prudente respecto a la política monetaria. Las expectativas de recortes por parte de la Reserva Federal no se han reactivado de forma significativa, reflejando que el sesgo restrictivo sigue vigente.

En Europa, si bien se moderan las expectativas de alzas agresivas, aún se descuentan aproximadamente dos incrementos adicionales antes de fin de año. Este contexto limita el potencial alcista en renta fija y actúa como freno para una extensión sostenida del rally en activos de riesgo.

La atención del mercado se desplaza ahora hacia la comunicación de los bancos centrales, particularmente en torno a cómo evalúan el impacto de la caída del petróleo sobre la trayectoria inflacionaria.

Optimismo condicionado a la sostenibilidad del acuerdo

El repunte actual se sostiene sobre una premisa frágil: la continuidad del alto al fuego. Si el acuerdo evoluciona hacia una resolución más duradera, el entorno macro podría favorecer una relajación progresiva en las condiciones financieras, especialmente en economías emergentes.

Sin embargo, la naturaleza temporal del pacto introduce un riesgo binario. Un deterioro en las negociaciones podría revertir rápidamente la compresión de volatilidad, reactivar el petróleo y reinstalar presiones inflacionarias.

En este contexto, el mercado transita desde un escenario de estrés energético hacia uno de alivio táctico, pero sin validar aún un cambio estructural en el ciclo macro.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.