- Tiếng Việt

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Português

- لغة عربية

Triển vọng năm 2025: Mỹ – Tăng trưởng bền vững trong bối cảnh bất định gia tăng

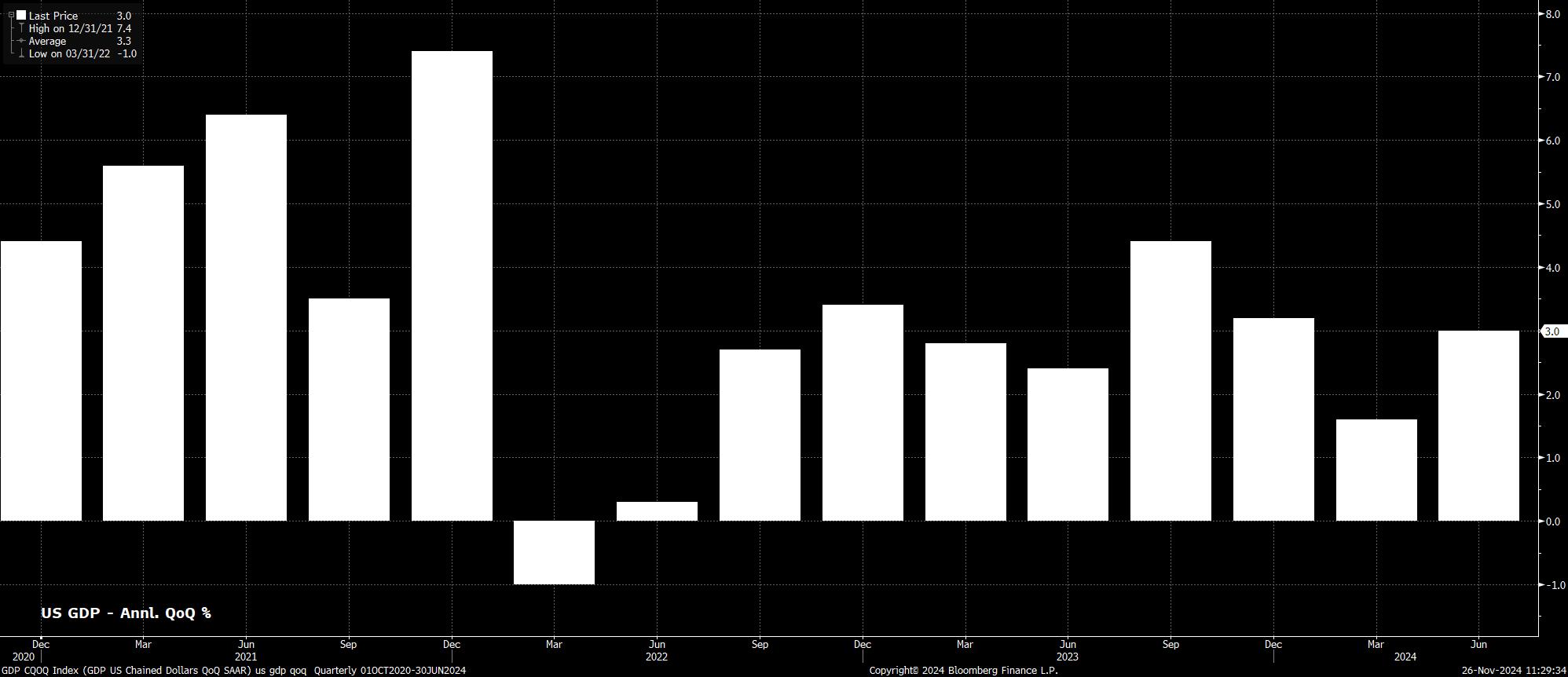

Như đã đề cập, nền kinh tế Mỹ đã hoạt động tốt trong suốt 12 tháng qua, với GDP tăng trưởng ở mức 3% hàng năm hoặc nhanh hơn trong ba trong bốn quý gần nhất, và nền kinh tế đã mở rộng hơn 2% hàng năm trong tất cả nhưng một trong 9 quý gần nhất. Đây không chỉ là tốc độ tăng trưởng bền vững một mình, mà còn thể hiện sự vượt trội của nền kinh tế Mỹ so với các nền kinh tế thị trường phát triển khác.

Cùng lúc đó, nền kinh tế tiếp tục đạt được tiến bộ trong việc hướng tới mục tiêu lạm phát 2% của FOMC. Chỉ số CPI tăng 2,6% so với cùng kỳ năm trước vào tháng 10, giảm đáng kể so với mức 3,4% trong cuối năm 2023, trong khi các chỉ số lạm phát lõi và siêu lõi cũng tiếp tục giảm. Xét theo chỉ số giá mà Ủy ban ưa thích, chỉ số PCE, cuộc chiến chống lạm phát gần như đã chiến thắng, với chỉ số này tăng 2,1% so với cùng kỳ năm trước vào tháng 10, mức tăng chậm nhất trong hơn ba năm.

Tuy nhiên, công việc "dễ dàng" dường như đã hoàn thành, với các rủi ro đối với triển vọng lạm phát nghiêng về phía tăng trong năm tới.

Một số rủi ro đã được gắn liền, với giá dịch vụ vẫn ở mức cao và thị trường lao động vẫn thắt chặt. Mặc dù tốc độ tăng việc làm ngoài nông nghiệp gần đây đã chậm lại, chủ yếu là do các sự kiện thời tiết, tỷ lệ thất nghiệp vẫn chỉ ở mức trên 4%, và tỷ lệ tham gia lao động chỉ thấp hơn mức cao nhất trong chu kỳ là 62,6%, cho thấy ít có sự lỏng lẻo trong thị trường lao động. Do đó, áp lực lương có thể tiếp tục, với tốc độ tăng trưởng lương hàng năm vẫn duy trì khoảng 4%.

Trong khi đó, các sự kiện chính trị gần đây cũng làm tăng khả năng gia tăng áp lực giá. Sự trở lại của Tổng thống Trump vào Nhà Trắng mang theo khả năng tái áp dụng các biện pháp thuế quan đối với thương mại trong giai đoạn 2016-2020, có vẻ như theo cảm hứng. Chính quyền sắp tới đã công bố thuế quan 25% đối với hàng nhập khẩu từ Canada và Mexico, cùng với một khoản thuế 10% đối với hàng hóa Trung Quốc. Trong chiến dịch bầu cử, Trump cũng đã đề xuất một mức thuế 20% đối với tất cả hàng hóa nhập khẩu vào Mỹ.

Tất nhiên, người ta sẽ kỳ vọng rằng chi phí của bất kỳ khoản thuế nào sẽ được gánh vác bởi người tiêu dùng Mỹ, thay vì các công ty hấp thụ chi phí và làm giảm biên lợi nhuận. Do đó, rủi ro về sự gia tăng lạm phát vào giữa năm 2025 là một mối lo ngại lớn, với một con đường lạm phát gập ghềnh hơn trong năm tới. Các khoản thuế này cũng tạo ra rủi ro tăng trưởng giảm, mặc dù những điều này có thể – ít nhất một phần – được bù đắp bởi việc nới lỏng chính sách tài khóa, và khó có thể trở nên rõ rệt trong suốt năm tới.

Các rủi ro lạm phát đi lên cũng xuất phát từ các đề xuất về nhập cư của Trump, đặc biệt là khả năng trục xuất hàng loạt người nhập cư trái phép. Mặc dù tác động chính xác của nhập cư đối với tình hình việc làm khó có thể định lượng, nhưng nếu chính sách này được thực hiện, có thể có tới 8 triệu lao động bị buộc phải rời khỏi lực lượng lao động, gây ra cuộc tranh giành kỹ năng giữa các nhà tuyển dụng và đẩy lương lên cao.

Mặc dù nhiệm kỳ Tổng thống Trump lần thứ hai có thể tạo ra rủi ro lớn về lạm phát cao hơn, thông qua thuế quan, các chính sách tài khóa do chính quyền sắp tới đưa ra có thể có tính chất tái lạm phát.

Cụ thể, các kế hoạch ban đầu của Trump tập trung vào việc cắt giảm thuế, đầu tiên là gia hạn các khoản cắt giảm thuế đã được giới thiệu trong nhiệm kỳ đầu của ông, đồng thời có thể sẽ mang thêm các biện pháp cắt giảm thuế khác để thúc đẩy nền kinh tế. Tuy nhiên, cách mà Bộ trưởng Tài chính sắp tới, Bessent, giải quyết việc cắt giảm thuế thêm với mong muốn giảm thâm hụt ngân sách xuống còn 3% GDP vẫn cần được theo dõi. Các đề xuất về việc giảm bớt quy định cũng có thể thúc đẩy tăng trưởng, đồng thời giúp thị trường cổ phiếu, mặc dù các chi tiết ở đây vẫn còn khá mờ nhạt. Người ta có thể kỳ vọng phần lớn các đề xuất này sẽ được thực hiện nhanh chóng, khi Trump cố gắng tận dụng "làn sóng đỏ" trước cuộc bầu cử giữa nhiệm kỳ năm 2026.

Đối với FOMC, sự kết hợp chính sách tài khóa này tạo ra một tình huống khó khăn, và tạo ra nhiều rủi ro chính sách tiền tệ hai chiều hơn so với phần lớn 12-18 tháng qua.

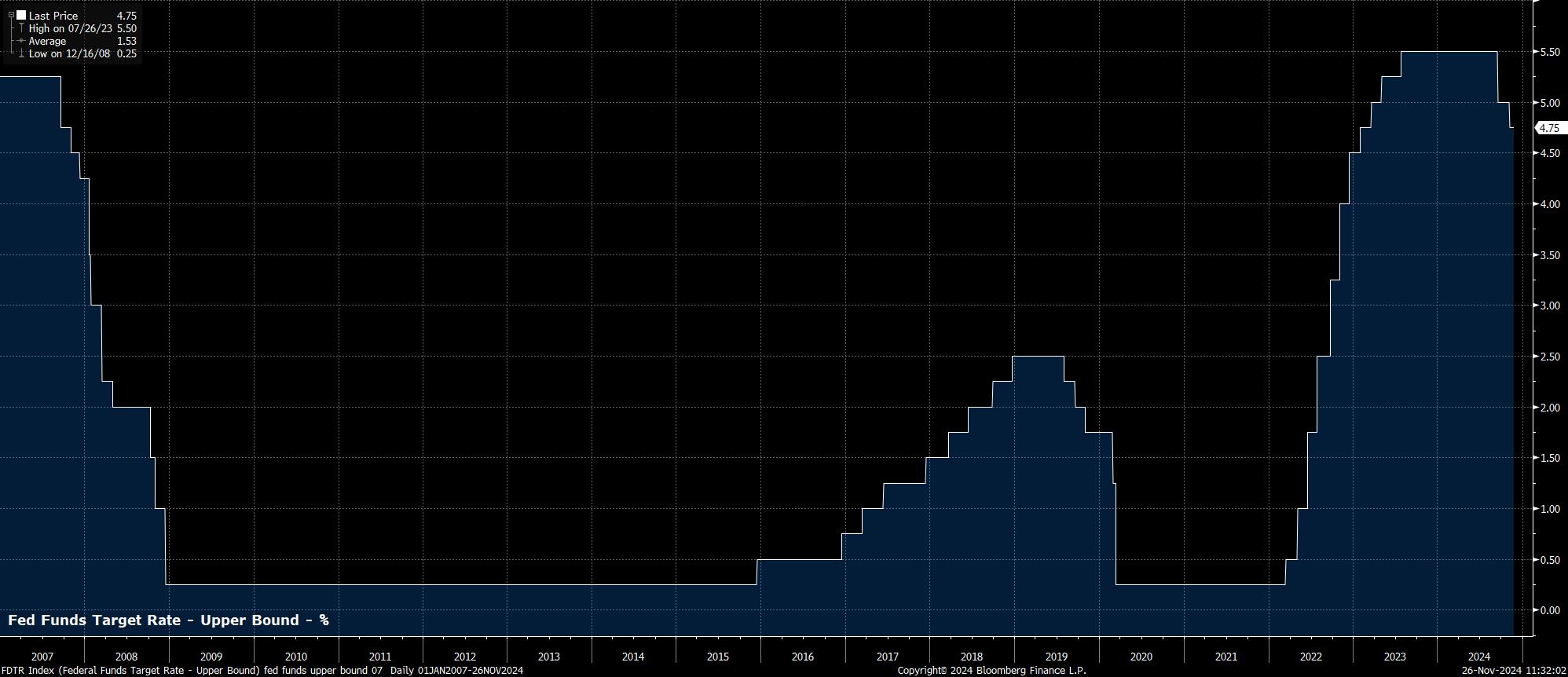

Trong năm 2024, mặc dù việc cắt giảm lãi suất đầu tiên không xảy ra cho đến tháng 9, đã rõ ràng rằng "Fed put" lại một lần nữa tồn tại. Chủ tịch Powell và các thành viên khác của Ủy ban đã nhiều lần lưu ý rằng khi đã đạt được sự tự tin đủ lớn về việc lạm phát quay trở lại mức mục tiêu 2%, trọng tâm đã chuyển sang phía bên kia của nhiệm vụ kép, và ngăn chặn sự yếu kém tiếp tục của thị trường lao động. Vì vậy, đã có một rủi ro ôn hòa gần như liên tục trong triển vọng chính sách.

Trong khi rủi ro ôn hòa vẫn còn, một rủi ro diều hâu có thể sẽ được đưa vào năm 2025, do các chính sách tài khóa đã nêu từ Chính quyền Trump. Nếu các khoản thuế, hoặc cải cách nhập cư, một cú thúc tài khóa, hoặc sự kết hợp của cả ba yếu tố gây ra sự gia tăng áp lực giá, một phản ứng chính sách có thể xảy ra.

Do đó, mặc dù trường hợp cơ bản vẫn là FOMC sẽ cắt giảm 25 điểm cơ bản tại mỗi cuộc họp cho đến khi quay lại trung lập vào mùa hè tới, hiện có hai kịch bản khác cần được xem xét kỹ lưỡng. Nếu điều kiện thị trường lao động suy yếu, có thể có nghĩa là tỷ lệ thất nghiệp tăng lên trên 4,4% trong dự báo trung vị SEP cuối năm 2025, triển vọng một đợt cắt giảm "khủng" 50 điểm cơ bản sẽ lại được đưa ra. Mặt khác, nếu tiến triển giảm lạm phát bị đình trệ, Powell và các cộng sự có thể sẽ tạm dừng quá trình bình thường hóa chính sách, "bỏ qua" một cuộc họp nếu cần.

Cũng cần phải xem xét bảng cân đối kế toán. Mặc dù tốc độ QT đã giảm hơn một nửa trong năm 2024, chỉ còn 25 tỷ đô la trái phiếu kho bạc mỗi tháng, quá trình giảm bảng cân đối kế toán tiếp tục có phần không phù hợp với việc cắt giảm lãi suất của Fed. Thực tế, chính sách đang được nới lỏng qua lãi suất, và thắt chặt qua bảng cân đối kế toán. Do đó, có thể QT sẽ kết thúc vào cuối quý đầu tiên, đặc biệt khi việc sử dụng cơ sở vay ngược qua đêm của Fed New York tiếp tục giảm, chỉ ra sự khan hiếm ngày càng tăng của dự trữ ngân hàng.

Nhìn chung, mặc dù có nhiều rủi ro lạm phát hơn, năm 2025 có khả năng chứng kiến nền kinh tế Mỹ tiếp tục vượt trội so với các đối thủ trong nhóm các nền kinh tế phát triển. Điều này sẽ giúp đồng USD giữ vững so với các đồng tiền trong G10, khi trọng tâm của các tham gia viên FX vẫn là "mua tăng trưởng", và khi đồng đô la tiếp tục chiếm ưu thế trong biểu đồ "nụ cười đô la". Tất nhiên, sự tăng trưởng bất ngờ ở các khu vực khác là rủi ro chính đối với quan điểm này, mặc dù rủi ro đối với triển vọng vẫn nghiêng mạnh về phía giảm ở cả khu vực eurozone và Trung Quốc.

Đối với cổ phiếu, con đường ít kháng cự nhất sẽ tiếp tục dẫn tới tăng trưởng, với tăng trưởng kinh tế bền vững có khả năng dẫn đến một năm nữa của tăng trưởng lợi nhuận doanh nghiệp vững chắc. Tuy nhiên, sự hỗ trợ mạnh mẽ trong năm 2024 qua "Fed put" linh hoạt có thể sẽ giảm đi trong 12 tháng tới, mặc dù điều này không nên trở thành một rào cản lớn cho các nhà tham gia, với một năm nữa của tăng trưởng sắp tới.

Cuối cùng, trong nhóm trái phiếu Kho bạc, năm 2025 có khả năng sẽ chứng kiến sự dốc lên của đường cong. Một động thái như vậy sẽ xảy ra khi phía đầu ngắn của đường cong tăng lên giữa quá trình bình thường hóa chính sách của Fed, trong khi phần dài có vẻ sẽ kém hiệu quả khi kỳ vọng tăng trưởng tiếp tục được đánh giá lại cao hơn, và khi các đợt cắt giảm này được thực hiện trong bối cảnh lạm phát cao hơn mục tiêu và trong khi rủi ro giá tiếp tục đi lên. Cũng cần xem xét khả năng phát hành nhiều hơn trong suốt năm 2025, trong bối cảnh chi tiêu tài khóa được dự báo tăng, mặc dù việc kết thúc QT sẽ rõ ràng làm giảm bớt một phần gánh nặng này.

Pepperstone không đại diện cho việc tài liệu được cung cấp ở đây là chính xác, hiện tại hoặc đầy đủ, và do đó không nên dựa vào nó. Thông tin, có phải từ bên thứ ba hay không, không được coi là một khuyến nghị; hoặc một đề nghị mua bán; hoặc một lời mời mua bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Nó không tính đến tình hình tài chính hoặc mục tiêu đầu tư của độc giả. Chúng tôi khuyên bất kỳ độc giả nào của nội dung này nên tìm kiếm lời khuyên của riêng mình. Mà không có sự chấp thuận của Pepperstone, việc sao chép hoặc phân phối lại thông tin này không được phép.