- Italiano

- English

- Español

- Français

Fare trading sulla riunione della BoJ: è tutta una questione di YCC

Quando: 31 ottobre (nessun orario prestabilito, probabilmente tra le 13:00 e le 15:00 AEDT)

La situazione sta cambiando in Giappone e, sebbene il cambiamento della politica della BoJ sia lento - soprattutto se consideriamo il ritmo intenso con cui hanno agito le altre banche centrali del G10 - stiamo ora sentendo che i fondi pensione giapponesi stanno cercando di riponderare i JGB nazionali, con rendimenti delle obbligazioni a lungo termine più attraenti rispetto al possesso di obbligazioni estere con copertura valutaria.

Queste future riponderazioni comporteranno enormi quantità di capitale e aumenteranno la percezione degli afflussi di JPY, nonché un processo duraturo di ritorno dei capitali in Giappone.

Sul fronte dell'inflazione, abbiamo visto l'IPC core di Tokyo allinearsi, o superare le aspettative, in tutte le ultime 24 sonsegne tranne 2. Con l'IPC core al 3,8% e ben al di sopra dell'obiettivo della banca del 2%, domani assisteremo ad alcuni consistenti miglioramenti sull'inflazione da parte della BoJ.

Allora perché non iniziare a inasprire la politica? La semplice ragione è che non hanno preparato completamente il mercato e vogliono ottenere una vera fiducia dalle negoziazioni salariali di Spring Shunto: dovremmo iniziare a sentire l'esito di questi negoziati nelle prossime settimane.

Tutti gli occhi puntati sulle modifiche alla banda YCC

Mentre nessuno si aspetta un allontanamento dei tassi di interesse dalla NIRP (Politica dei tassi di interesse negativi) – questa è una storia dell’inizio del 2024 – dove potremmo vedere qualche cambiamento politico attraverso l’ampliamento della fascia YCC (Yield Curve Control). Al momento, il rendimento dei JGB (titoli di Stato giapponesi) a 10 anni della BoJ è pari a 100 punti base (o 1%). Se dovessimo vedere un test del limite dell’1% nel breve termine, la BoJ acquisterebbe quantità illimitate di JGB per limitare i rendimenti all’1%.

Attualmente, vediamo il JGB a 10 anni a 89 punti base, con rendimenti in rialzo di 14 punti base dal 16 ottobre. Pertanto, i venditori hanno spinto i rendimenti JGB verso il limite massimo, con lo swap JP a 10 anni che si muove più liberamente al di sopra dell'1% all'1,10%. È quindi chiaro che alcuni nel mercato si sono posizionati affinché la BoJ alzi il limite all'1,50%. alcuni potrebbero addirittura pensare che sia stato rimosso del tutto.

Lo scenario base del mercato non prevede alcun cambiamento

Mentre 34/45 economisti non si aspettano alcun cambiamento, dato il recente flusso e posizionamento nel mercato JGB, se il limite YCC rimane all’1% allora potremmo vedere un picco più alto nell’USD/JPY e nei cross con JPY – direi intorno ai 30-50 pip. Sarei un acquirente sulla debolezza dello JPY.

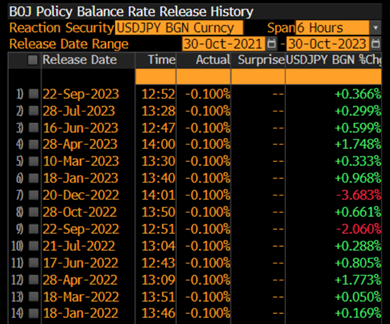

Ciò è in linea con la reazione che abbiamo visto nelle precedenti riunioni della BoJ, dove da gennaio 2022 lo JPY si è indebolito in tutte le riunioni tranne 2.

Potremmo vedere il limite alzato all’1,5%?

Se la BoJ alzasse il limite all’1,5%, si sospetta che questa azione sarà accompagnata da una retorica di supporto secondo cui continueranno a intervenire intraday e ad acquistare JGB per appianare qualsiasi mossa eccessivamente violenta. Questa azione vedrebbe un movimento al ribasso più pronunciato nell’USD/JPY, forse 50-70 pips (a livello di ipotesi), anche se il probabile linguaggio di accompagnamento dovrebbe limitare la reazione.

Come sempre, il posizionamento giocherà un ruolo fondamentale: attualmente vediamo fondi con leva finanziaria inferiori allo JPY, mentre il denaro reale è modestamente lungo, e al dettaglio aggressivamente lunghi JPY e vediamo un maggiore rischio di ribasso nell’USD/JPY.

Ci si chiede perché la BoJ non si limiti a eliminare del tutto il limite YCC. Uno scenario che non è del tutto impossibile, ma che probabilmente provocherebbe onde d’urto sui mercati obbligazionari globali e, per estensione, anche sui mercati valutari. Si potrebbe sostenere che l’YCC manchi comunque di credibilità, dato che la BoJ sembra spostare il limite ogni volta che il mercato lo mette alla prova. Il risultato è semplicemente che devono acquistare maggiori quantità di debito in essere e conquistare il mercato.

Cosa fare?

Nel corso della prossima settimana, prevedo un ulteriore rischio al rialzo per lo JPY. La mia preferenza per la riunione della BoJ è però quella di stare da parte, ma inserire ordini di vendita limite al di sopra del mercato durante la riunione. Se la BoJ lasciasse invariato il YCC, il posizionamento dovrebbe essere allentato; sospetto che il movimento sarà di breve durata e il flusso dovrebbe invertirsi. Il CHFJPY sembra uno dei cross più deboli a questo punto, quindi i picchi di vendita del CHFJPY sembrano convincenti – e se dovessimo avvicinarci all'intervento verbale del MOF, anch'io sono dalla parte giusta.

Il rendimento trentennale del Giappone rispetto ai rendimenti delle obbligazioni estere con coperture valutarie è ora allettante e “avvieremo gradualmente gli acquisti poiché i rendimenti delle obbligazioni in yen sono saliti a livelli piuttosto interessanti”. ha affermato Hiroyuki Nomura, responsabile operativo e direttore generale senior del dipartimento di pianificazione degli investimenti presso Japan Post Insurance Co.

"Stiamo investendo in debiti a lunghissimo termine con un atteggiamento relativamente cauto", ha detto mercoledì in un briefing a Tokyo Kenichiro Kitamura, direttore generale del dipartimento di pianificazione e ricerca degli investimenti di Meiji Yasuda Life Insurance Co.. "Gli attuali livelli di rendimento sono piuttosto interessanti, ma è probabile che aumentino ulteriormente e non dobbiamo affrettarci ad acquistarli adesso."

Di seguito è riportata una tabella che mostra i piani e le previsioni del secondo semestre degli assicuratori sulla vita.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.