- Italiano

- English

- Español

- Français

Playbook per la decisione del FOMC di novembre

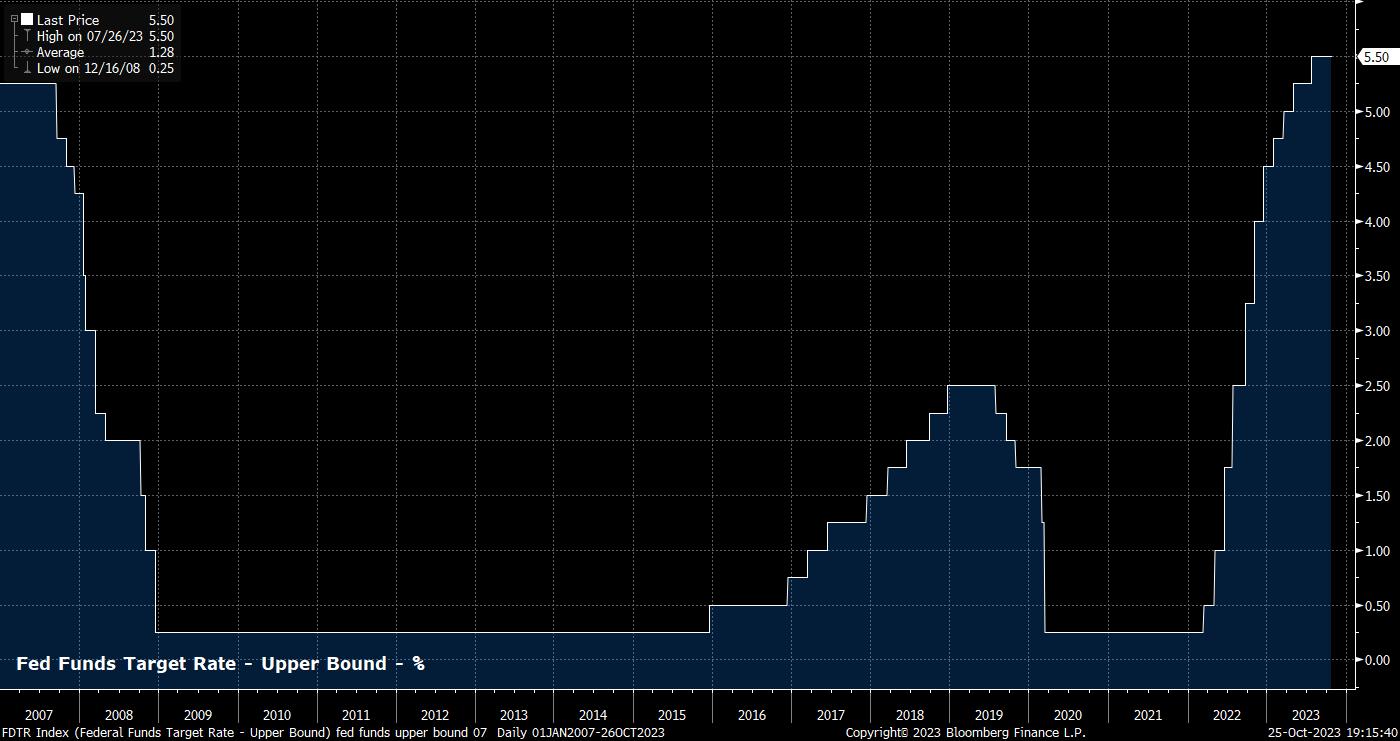

Come già citato, l'intervallo obiettivo per il tasso dei fondi federali sarà mantenuto al 5,25% - 5,50% al termine della riunione del FOMC di novembre, in quello che dovrebbe essere un voto unanime tra i politici. I mercati sono pienamente d’accordo con questa visione, poiché i prezzi dell’OIS non hanno quasi alcuna possibilità di un inasprimento questo mese, con solo 6 punti base di aumenti previsti entro la fine dell’anno.

Pur avendo indicato nel “dot plot” di settembre che un ulteriore aumento di 25 punti base rimane sul tavolo prima della fine dell'anno, i mercati finanziari hanno svolto un notevole lavoro pesante per la Fed nel periodo intermedio.

I rendimenti dei titoli del Tesoro a lunga durata sono scambiati a circa 60 punti base in più rispetto all'ultima riunione, mentre la curva ha subito un notevole irripidimento, poiché le azioni hanno continuato ad abbassarsi dai massimi di metà estate. Nel complesso, ciò ha contribuito a un significativo inasprimento delle condizioni finanziarie, con l'indice Goldman che indica le condizioni più restrittive da poco più di un anno, nonostante i tassi overnight nominali siano rimasti invariati da luglio.

Numerosi politici, tra cui il presidente Powell, il vicepresidente Jefferson e altri, hanno sottolineato l’importanza che la Fed tenga conto delle condizioni finanziarie nel definire la politica – qualcosa che i mercati hanno interpretato come un deciso cenno verso la Fed che non ha bisogno di ulteriori rialzi, con i mercati che hanno svolto il lavoro dei politici.

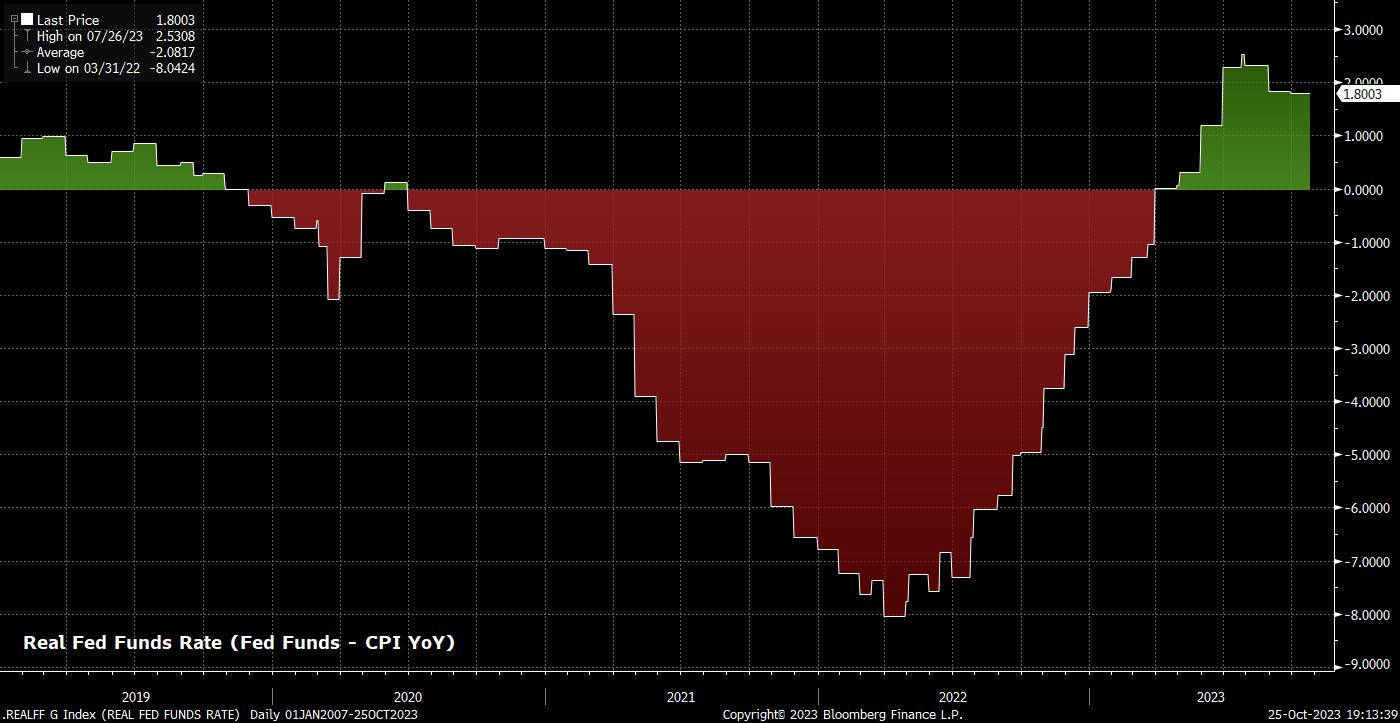

Le condizioni finanziarie e la relativa posizione politica sono fattori che probabilmente assumeranno sempre maggiore importanza nel 2024. Poiché l’inflazione continua a sfumare verso l’obiettivo del 2%, come implica la maggior parte delle previsioni, mantenere stabile il tasso dei fondi federali si tradurrebbe in un relativo inasprimento meccanico della politica monetaria, attraverso un tasso overnight reale più elevato. Si tratta probabilmente di una considerazione crescente da parte dei policy maker, soprattutto perché il rischio di un inasprimento eccessivo aumenta verso le ultime fasi del ciclo economico.

Tuttavia, poiché la battaglia contro l’inflazione è ancora lungi dall’essere vinta in modo decisivo e nuovi rischi al rialzo stanno emergendo sotto forma di un potenziale shock energetico derivante dai crescenti rischi geopolitici in Medio Oriente, è probabile che il Comitato manterrà un significativo grado di flessibilità quando deciderà di farlo per quanto riguarda le future decisioni politiche.

Di conseguenza, la dichiarazione politica dovrebbe essere in gran parte un “copia e incolla” di quella resa a settembre, alludendo ancora una volta alla “entità di un ulteriore rafforzamento della politica che potrebbe essere appropriato”, ribadendo al contempo una posizione dipendente dai dati e continuando a incorporare i dati economici in arrivo. , l’ inasprimento cumulativo attuato fino ad oggi e i ritardi con cui la politica interviene nelle discussioni politiche.

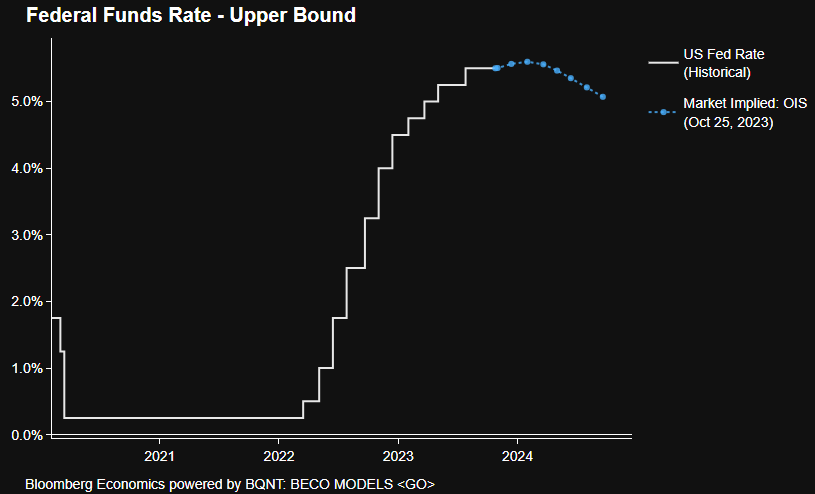

Nonostante ciò, i mercati sono fermamente convinti che il FOMC abbia terminato gli aumenti per questo ciclo economico, fissando un tasso terminale di soli 10 punti base sopra l’attuale tasso dei fondi federali, con molti che si aspettano che il FOMC non realizzi l’aumento che i punti continuano a implicare.

I dati economici in arrivo rimangono notevolmente resilienti e consentono al Comitato di rimanere in pausa e procedere con il cauto ottimismo attualmente mostrato.

Il mercato del lavoro, in particolare, rimane incredibilmente forte, con un aumento medio di 266.000 unità nel terzo trimestre. La disoccupazione, nel frattempo, si è mantenuta stabile al 3,8% a settembre, con un aumento rispetto ai minimi del ciclo del 3,4% registrato ad aprile, interamente guidato da un aumento della partecipazione alla forza lavoro – considerata positiva dai membri del Comitato – al 62,8%, mentre la partecipazione delle età tra i 25 e i 54 anni rimane al livello più alto da molti decenni, pari all'83,5%.

Inoltre, nonostante i continui segnali di tensione nel mercato del lavoro, e probabilmente un mercato molto più rigido di quanto idealmente vorrebbero i politici, continuano ad esserci poche sostanziali pressioni al rialzo sugli utili. La retribuzione oraria media, ad esempio, continua ad aumentare in media di circa lo 0,2% su base mensile, con scarsi segnali di sviluppo di una spirale salari-prezzi.

Per quanto riguarda l'inflazione, le pressioni sui prezzi continuano ad attenuarsi nell'economia statunitense.

L'IPC complessivo è rimasto invariato al 3,7% su base annua a settembre, poiché l'impatto del rally del greggio e della benzina durante l'estate ha iniziato a svanire dai dati. Ciononostante, escludendo sia l'energia che il cibo, l'IPC core continua a mostrare solidi progressi nella disinflazione, scendendo al 4,1% su base annua il mese scorso, un minimo di 2 anni. Simili segnali di disinflazione si riscontrano nell'indice PPI, con i prezzi di fabbrica che costituiscono un utile indicatore anticipatore dell'IPC principale, così come l'indicatore di inflazione PCE core preferito dalla Fed, che è sceso al 3,9% su base annua ad agosto, sulla buona strada per la fine dell'anno del FOMC. previsione del 3,7% su base annua.

Dati di questo tipo consentono al Comitato di rimanere in modalità “aspetta e vedi”, soprattutto con la consapevolezza che le condizioni continueranno a peggiorare nel prossimo futuro.

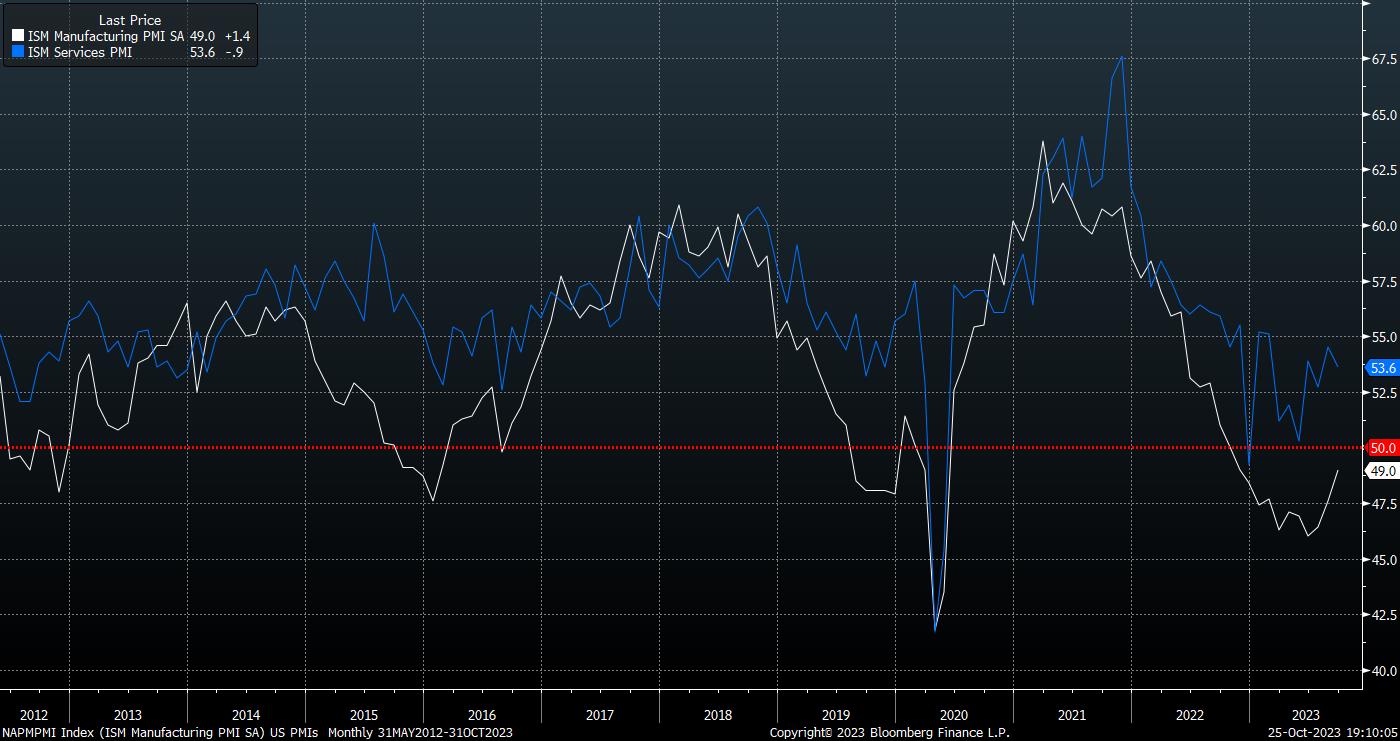

Anche il contesto di crescita aiuta in questo caso, con il PIL destinato ad aumentare ad un ritmo annualizzato superiore al 4% nel terzo trimestre, mentre l’indicatore dei servizi ISM continua a implicare un forte ritmo di crescita della produzione, mentre l’indagine manifatturiera si riprende verso un percorso espansivo.

Nonostante ciò, la crescita del PIL potrebbe in effetti essere troppo rapida per i gusti del FOMC. Il presidente Powell ha sottolineato in numerose occasioni la necessità di un periodo di crescita “al di sotto del trend” per avere la certezza che l’inflazione ritorni al 2%, cosa che l’economia chiaramente non sta sperimentando al momento. Powell probabilmente ribadirà il desiderio di vedere un tale rallentamento dello slancio economico nella conferenza stampa post-riunione, pur attenendosi sostanzialmente al suo recente copione – sottolineando che i cambiamenti nelle condizioni finanziarie possono avere un impatto sulla politica se persistenti, mentre ripetendo che il Comitato non è in un momento in cui si sta valutando la tempistica di potenziali tagli dei tassi.

La domanda chiave per la maggior parte degli osservatori in conferenza stampa sarà se il presidente sia disposto a definire l’attuale posizione politica come “sufficientemente restrittiva” – linguaggio in codice per far capire che i tassi sono a un livello sufficientemente alto da tenere l’inflazione sotto controllo e il ciclo di rialzi è finito. Finora Powell ha rifiutato di utilizzare tale terminologia, sottolineando che, sebbene la politica sia “restrittiva”, non è ancora possibile dire che lo sia a sufficienza. Una deviazione da tale posizione sarebbe molto sorprendente in questo incontro, sebbene sia plausibile alla decisione di dicembre.

Per quanto riguarda i mercati finanziari, i rischi per il dollaro sembrano inclinati al rialzo nel FOMC, anche se con il contesto geopolitico che rimane altamente incerto e fluido, per ora è difficile ottenere opinioni sicure.

_D_2023-10-25_19-08-42.jpg)

Tuttavia, con i futures sui fondi federali che prezzano più di tre tagli dei tassi da 25 punti base prima di gennaio 2025, e con il FOMC che probabilmente ribadirà la sua posizione “più alta per più tempo”, il dollaro potrebbe trovare una certa domanda. Negli ultimi tempi il DXY è stato scambiato in un intervallo ristretto, tra 105,50 e 107,20, con quei livelli che segnano rispettivamente supporto e resistenza immediati, con la media mobile a 50 giorni in agguato appena sotto il fondo di questo intervallo.

Nel frattempo, nel settore azionario, negli ultimi giorni i ribassisti hanno lottato per un maggiore controllo sui movimenti, con l’S&P che ha chiuso sotto la media mobile a 200 giorni per la prima volta da marzo, testando quota 4.200. I rischi legati al FOMC sembrano orientati verso ulteriori vendite, soprattutto considerata la natura relativamente accomodante degli attuali prezzi di mercato.

Al ribasso, 4.100 e poi 4.050 si distinguono come livelli di supporto più significativi, il primo essendo di maggiore importanza dato il modo resiliente con cui il livello è rimasto stabile sia nel primo che nel secondo trimestre dopo numerosi test. Al rialzo, è necessario recuperare la media mobile a 200 giorni, attualmente 4.260, per ridare il sopravvento ai rialzisti.

Infine, bisogna considerare i titoli del Tesoro, data la dilagante e aggressiva svendita che continua ad avere luogo nella parte lunga della curva. Molti sostengono che questa mossa sia guidata più dall’aumento del premio a termine e dalle preoccupazioni fiscali che da qualsiasi cosa legata alla politica monetaria, anche se il continuo irripidimento della curva continua a catturare l’attenzione, con i titoli a 2 e 10 anni prossimi a tornare sopra lo 0 per la prima volta in più di un anno.

Molti stanno iniziando a considerare se il segmento lungo presenta un'opportunità di acquisto sia con i 10 che con i 30, praticamente uguali, con utili al 5%. Sebbene convincente in termini di rendimento, un rally prolungato in questo caso probabilmente richiede un forte rallentamento economico o un aumento significativo del rischio geopolitico. Detto questo, è logico coprire le posizioni short a questi livelli.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.