- Italiano

- English

- Español

- Français

Il Playbook per la decisione della BoE di novembre

Come già detto, i tassi dovrebbero rimanere al massimo post-crisi del 5,25% questa settimana, un risultato atteso da tutti gli intervistati tranne due nell’ultimo sondaggio di Bloomberg, e una decisione implicita con una probabilità del 97% nei mercati monetari.

Dalla decisione di premere il pulsante “pausa” alla riunione dell’MPC di settembre, sono pervenuti relativamente pochi dati economici, con solo un dato sull’inflazione e un rapporto sull’occupazione nel periodo intermedio. Di conseguenza, la ripartizione dei voti sarà probabilmente simile al voto 5-4 per il mantenimento del Bank Rate di sei settimane fa, con la differenza che l'ex vicegovernatore Cunliffe ha ora lasciato il Comitato, sostituito da Sarah Breeden.

Sembra improbabile che Breeden, leggermente più accomodante, dissentirà al suo primo incontro, quindi un voto di 6-3 per lasciare invariato il tasso di interesse bancario diventa lo scenario di base per la decisione di novembre, con il “nucleo” dell’MPC, tra cui il governatore Bailey e il capo economista Pill che vota nuovamente per mantenere la politica in sospeso. In parole povere, è improbabile che ci siano stati dati sufficienti per cambiare in modo significativo il punto di vista di un membro del MPC sulla mossa politica appropriata dall'ultima serie di delibere.

Di conseguenza, è probabile che la dichiarazione politica dell'MPC ribadisca ampiamente i sentimenti emersi durante la riunione di settembre. Ancora una volta, l’MPC è pronto a mantenere un orientamento restrittivo dipendente dai dati, rilevando la disponibilità ad aumentare ulteriormente i tassi “se ci fossero prove di pressioni inflazionistiche più persistenti”, pur ripetendo una particolare enfasi sulla crescita dei salari e sull’inflazione dei prezzi dei servizi nel determinare i futuri tassi di interesse. La dichiarazione dovrebbe inoltre ribadire l'opinione dell'MPC secondo cui il tasso bancario terminale è stato ormai raggiunto, ribadendo l'esigenza che la politica sia “sufficientemente restrittiva per un periodo sufficientemente lungo” al fine di riportare l'inflazione al livello target.

In tale contesto, l'OIS ha continuato a rivalutare i prezzi in una direzione accomodante dall'ultima riunione, con i prezzi di mercato ora in gran parte allineati al punto di vista della Banca, fissando solo 7 punti base per ulteriori aumenti quest'anno, prevedendo il primo taglio del tasso bancario il prossimo settembre. È importante sottolineare che è su questi prezzi che saranno condizionate le ultime previsioni economiche dell'MPC, previste in questo incontro.

A proposito di tali previsioni, a seguito della significativa revisione dei prezzi accomodante osservata a partire dalle ultime proiezioni di agosto – momento in cui i mercati avevano scontato un tasso terminale di circa 125 punti base più alto rispetto a quello attuale – le aspettative sia per il PIL che per l’IPC dovrebbero ricevere una modesta revisione al rialzo.

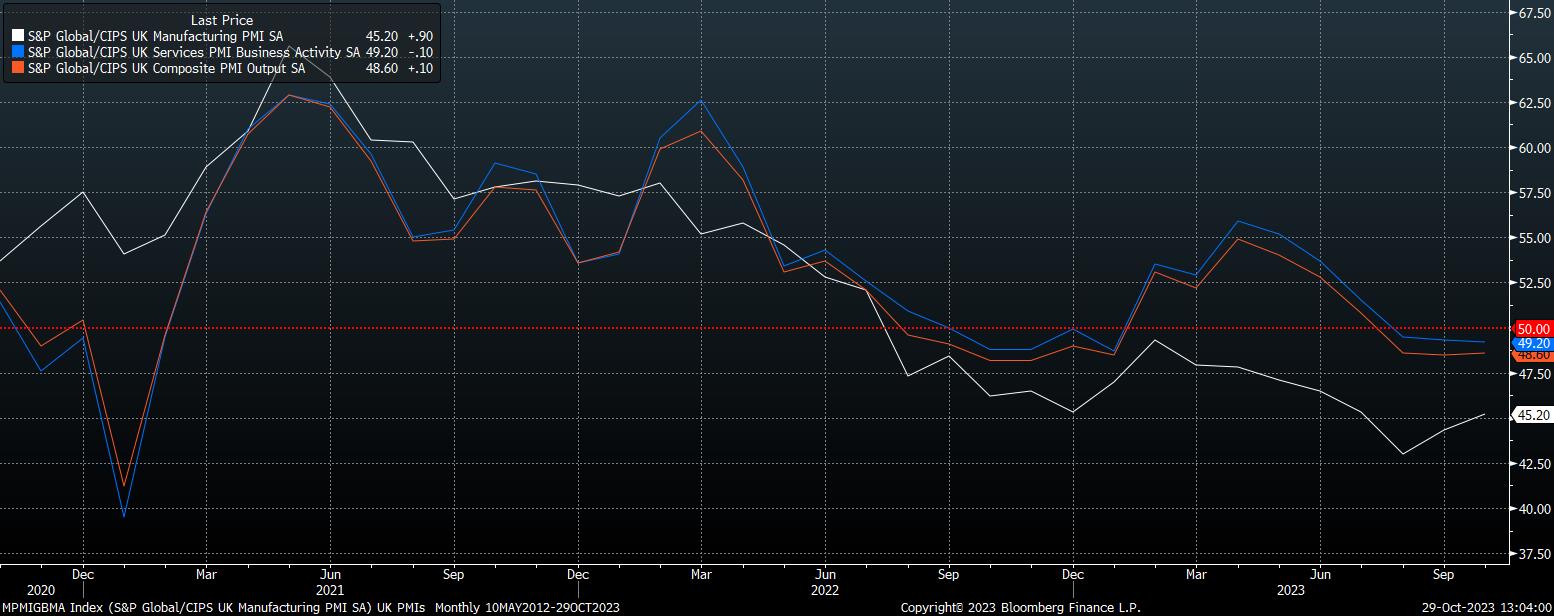

La revisione al rialzo del PIL avverrà nonostante emergano prove più forti di un rallentamento dello slancio economico nel Regno Unito. I recenti sondaggi PMI hanno dipinto un quadro sempre più cupo dell’economia britannica, con l’indicatore composito che ora si è attestato sotto la soglia di 50 per tre mesi consecutivi, e gli indicatori anticipatori dell’indagine che puntano a ulteriori pressioni sull’economia nei mesi a venire, in particolare come il ritmo delle operazioni di rifinanziamento verso operazioni a tasso fisso più elevato continuerà durante l'inverno.

Tuttavia, il percorso dei tassi di mercato sostanzialmente più basso rispetto al momento della compilazione delle previsioni di agosto si tradurrà probabilmente in un miglioramento meccanico dell’attuale aspettativa della BoE di una crescita del PIL dello 0,5% sia quest’anno che il prossimo, e dello 0,3% nel 2025.

Inoltre, il recente sostanziale miglioramento dell’ONS rispetto ai dati precedenti sul PIL, che ha aggiunto quasi il 2% alle dimensioni dell’economia del Regno Unito, si rifletterà anche nelle ultime proiezioni dell’MPC, fornendo un ulteriore impulso al rialzo, anche se i dati recenti indicano, a meglio, un lento ritmo di espansione.

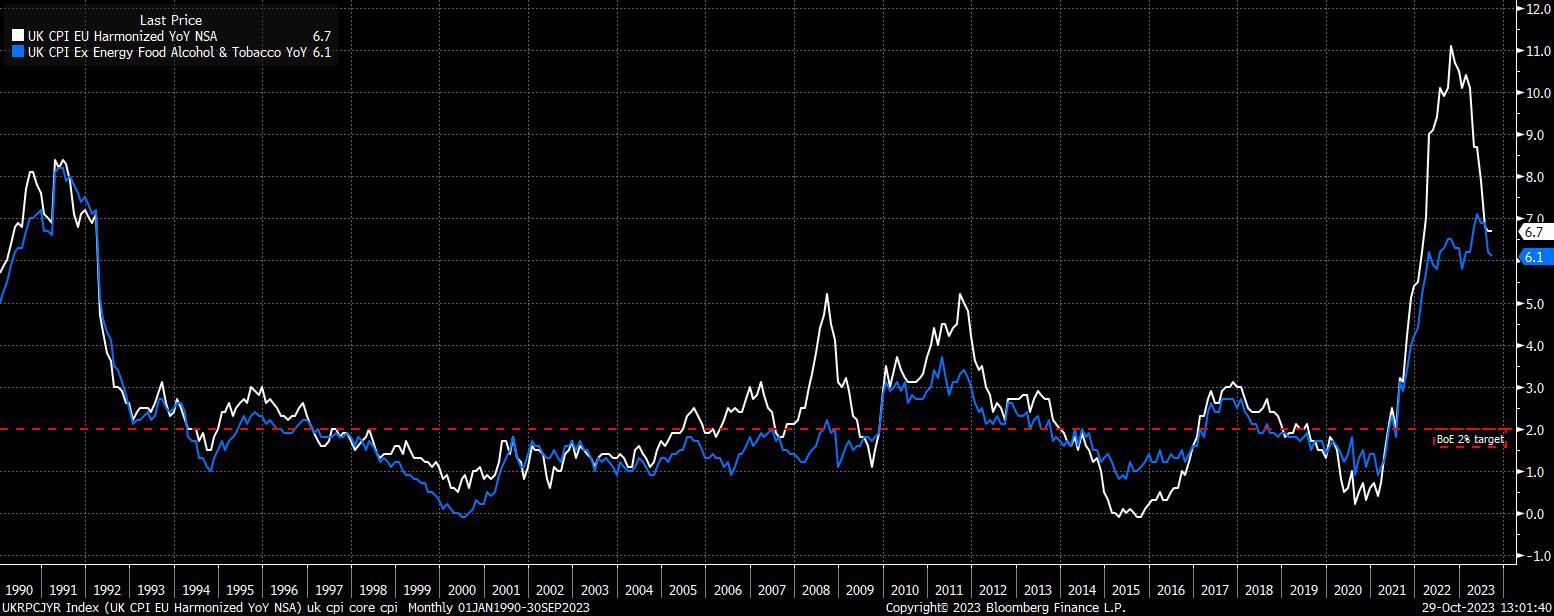

Nel frattempo, per quanto riguarda l’inflazione, il percorso più basso dei tassi di mercato, insieme ai prezzi più alti dell’energia in un contesto di conflitto in Medio Oriente, dovrebbero combinarsi per causare una previsione dell’IPC leggermente più alta, con i rischi per tale previsione che continuano ad essere descritti come inclinati al rialzo, in particolare per quanto riguarda gli utili. La crescita continua a un ritmo annuo superiore all’8%.

La domanda chiave per quanto riguarda le aspettative sull’indice dei prezzi al consumo, tuttavia, sarà quando la BoE vedrà l’inflazione primaria tornare al target del 2%, attualmente previsto per il secondo trimestre del 25. In genere, ciò verrebbe interpretato come un segnale che l’MPC potrebbe dover inasprire la politica. Inoltre, sebbene la mancanza di fiducia e affidabilità di detti modelli di previsione significhi che qualsiasi modifica alle previsioni difficilmente porterà a una risposta sulla politica.

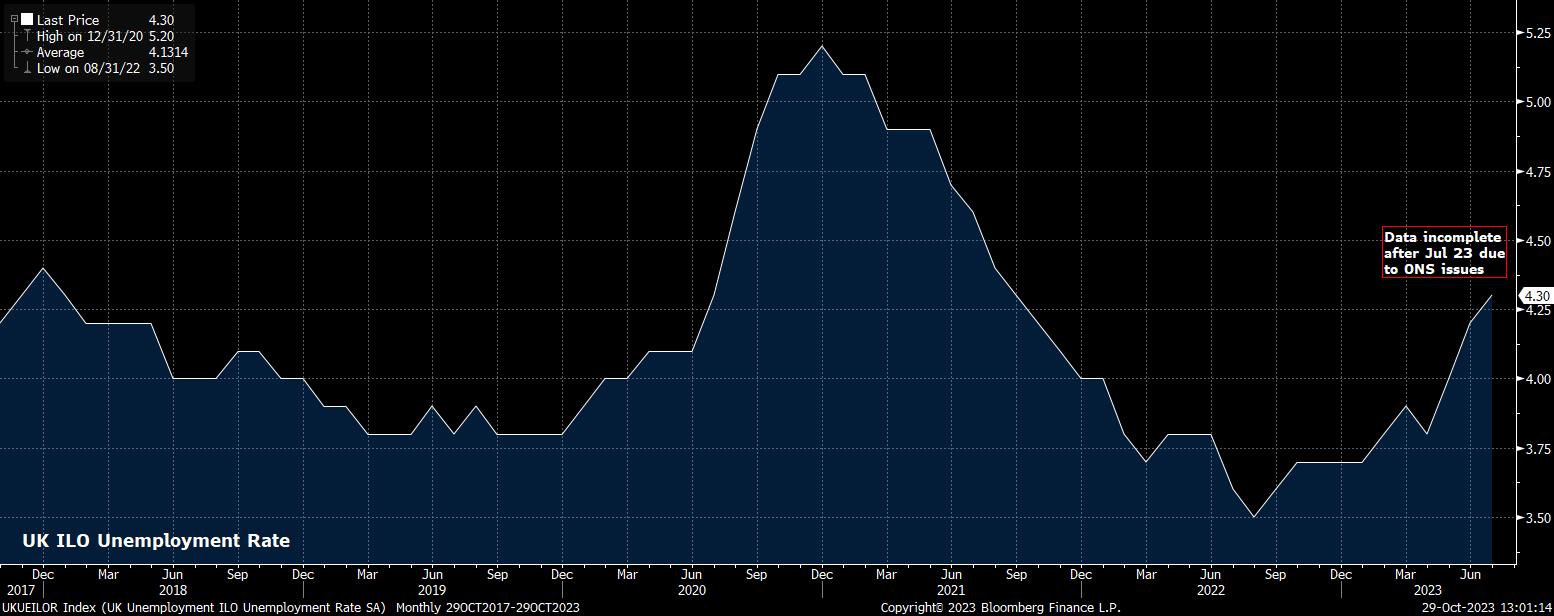

Infine, per quanto riguarda l’occupazione, è improbabile che l’MPC apporti revisioni significative alle attuali aspettative sul mercato del lavoro, con la disoccupazione che probabilmente salirà gradualmente al 4,8% entro la fine dell’orizzonte di previsione, poiché gli effetti ritardati degli ultimi 18 mesi di inasprimento politico si stanno facendo sentire.

Va notato, tuttavia, che i dati sull'occupazione del Regno Unito sono oggetto di crescenti dubbi sulla loro affidabilità a causa dei bassi tassi di risposta al sondaggio e dell'ONS che introduce una metodologia "sperimentale" per la raccolta dei dati. Pertanto, per il momento sia i mercati che i politici difficilmente daranno troppo peso alle statistiche del mercato del lavoro.

Passando ai mercati finanziari, come discusso in precedenza, l’imminente decisione della BoE si distingue finora come una delle più prevedibili del ciclo. Pertanto, qualsiasi impatto sugli asset del Regno Unito sembra essere relativamente limitato e probabilmente di breve durata.

Per la sterlina, i rischi continuano ad essere inclinati al ribasso, in particolare con l’asticella alta per qualsiasi forma di sorpresa aggressiva da parte della “Vecchia Signora” questa settimana, e con il quid che ha miseramente fallito nel riconquistare terreno significativo mentre si consolidava nel corso delle ultime due settimane.

_2023-10-29_12-59-40.jpg)

I rialzisti necessitano ancora di una chiusura al di sopra del livello 1,23, e idealmente della media mobile a 50 giorni, per riprendere il controllo. Tuttavia, questi obiettivi al rialzo sembrano al momento esagerati, con il supporto chiave a 1.2110 che è sotto crescente pressione, e una rottura alla chiusura al di sotto di questo livello probabilmente lascerà la coppia che mira alla cifra di 1.20 in un tempo relativamente breve.

Per quanto riguarda le azioni, da qualche tempo il FTSE 100 presta poca attenzione alle decisioni della BoE, essendo invece guidato in gran parte dalle fluttuazioni del valore della sterlina e, più in generale, dai cambiamenti nella propensione al rischio globale.

Di conseguenza, il mercato londinese ha attraversato un periodo piuttosto difficile negli ultimi tempi, poiché il rischio geopolitico è stato sempre più scontato nei mercati nel contesto delle crescenti tensioni in Medio Oriente, vedendo il FTSE 100 crollare di quasi il 7% rispetto al picco di settembre. I rialzisti cercheranno supporto intorno alla cifra di 7.200 per restare saldi, anche se i livelli tecnici significano relativamente poco in un contesto geopolitico volatile e fluido.

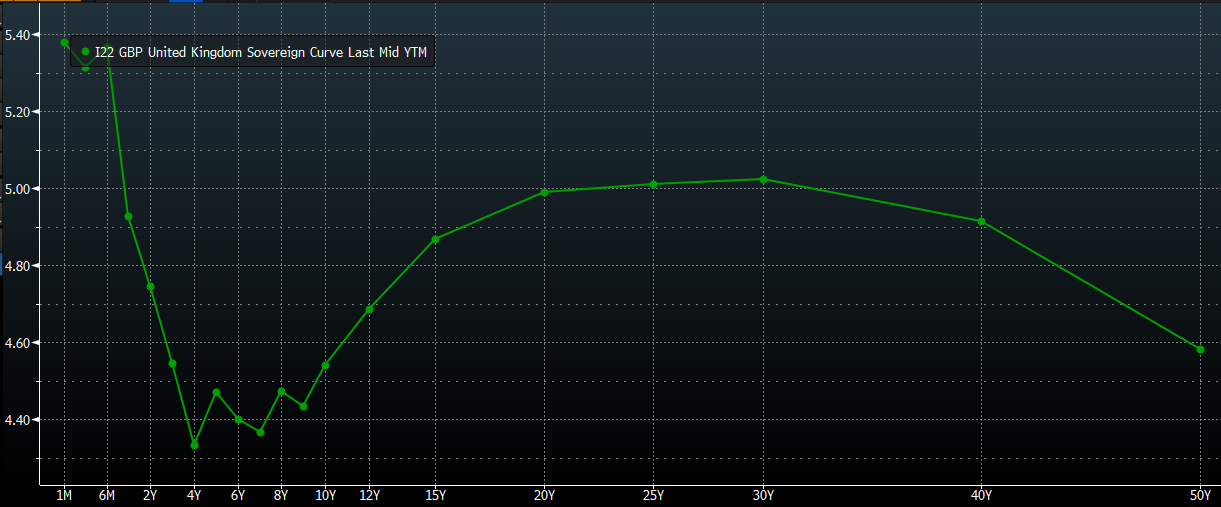

Infine, nel reddito fisso, i gilt front-end sembrano avere un buon prezzo sulla base dell’attuale orientamento politico.

I rendimenti a 2 anni si sono mantenuti stabili appena al di sotto del 5% ormai da qualche tempo, mentre il titolo a 10 anni è stato scambiato in un range ristretto da luglio, essendosi dimostrato in qualche modo immune alla brutale svendita che ha avuto luogo sul lungo periodo. Qualsiasi mossa drammatica derivante dall'annuncio della BoE di giovedì appare improbabile, in particolare con le obbligazioni probabilmente più focalizzate sugli sviluppi globali, come l'annuncio dei rimborsi trimestrali da parte del Tesoro americano.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.