- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: Addio ai rialzi dei tassi

Sebbene i mercati dei derivati per un certo numero di paesi prevedano un rialzo dei tassi questa settimana, e un rischio di un altro a novembre, una riduzione residua della domanda potrebbe risultare in questa settimana un esercizio di semantica; una settimana in cui guarderemo indietro e vedremo l'ultimo rialzo dei tassi, segnando la fine di un ciclo di stretta aggressiva.

Fare questa previsione durante questo ciclo è stato compito dei coraggiosi o di coloro che non avevano la reputazione da perdere. Tuttavia, il brusco calo della volatilità dei tassi di interesse e dei bond è testimonianza del fatto che la distribuzione dei tassi di interesse delle banche centrali non è più normalizzata (il mercato vede una probabilità uguale di rialzi o tagli) ed è ora nettamente inclinata verso i tagli. Possiamo guardare ai tagli dei tassi in corso/emergenti dalle banche centrali dei paesi dell'America Latina, che consideriamo come un indicatore per il mercato dei cambi dei paesi del G10. Tuttavia, mentre ci stiamo dirigendo in quella direzione, a meno che non si verifichi una forte decelerazione della domanda o una stretta significativa delle condizioni finanziarie, i tagli nei paesi sviluppati saranno una storia del secondo trimestre del 2024.

Cosa fare con il dollaro statunitense questa settimana?

La storia dell'eccezionalismo degli Stati Uniti rimane centrale e fortemente favorevole al dollaro statunitense, e ciò non cambierà questa settimana. Detto questo, la Cina sta migliorando, e il sentiment sembra essere in fase di inversione, quindi se il tasso di cambio tra le due valute (USDCNH) può scendere a 7,2000, mi sentirei più confortevole nel chiamare una vendita del dollaro statunitense che può essere oggetto di scambi. La posizione del dollaro statunitense è estremamente ricca.

Altri temi centrali attuali includono:

- Il prezzo del petrolio e la sua marcia verso i 100 dollari al barile.

- Il trend ribassista dell'EUR/CNH, è pronto a intensificarsi?

- La diminuzione del 1,8% del NAS100 di venerdì è stata causata da flussi di opzioni o ci saranno maggiori oscillazioni in arrivo?

I tassi reali a 5 anni degli Stati Uniti possono superare il 2,22% (codice TradingView: TVC:US05Y-FRED:T5YIE) - come reagiranno i mercati al riguardo?

- Il sentiment verso la Cina sta diventando più positivo? Potrebbe portare all'outperformance dell'AUD?

- I PMI in Europa possono diminuire ulteriormente?

Gli eventi di rilievo nel calendario del rischio per i trader da affrontare:

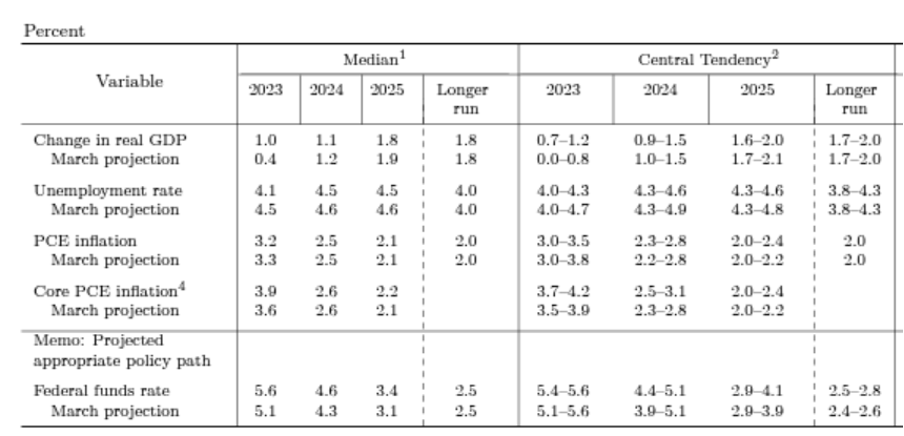

Riunione del FOMC (giovedì alle 04:00 AEST) - In teoria, la riunione del FOMC dovrebbe essere un evento a bassa volatilità, ma è un rischio che deve essere gestito. C'è molto poco probabilità che la Fed aumenti i tassi, quindi l'attenzione dovrebbe concentrarsi sulle proiezioni economiche e sui tassi federali della banca. Contrariamente alle azioni che abbiamo visto dalla BCE la scorsa settimana, la Fed dovrebbe aumentare le sue previsioni di crescita per il 2023 e il 2024, riducendo al contempo le previsioni sull'inflazione. Dovremmo vedere la proiezione mediana per il tasso dei fondi federali nel 2023 (il cosiddetto 'dot plot') rimanere al 5,6%, offrendo alla banca la flessibilità di alzare nuovamente i tassi a novembre, qualora i dati lo giustifichino.

Dovremmo vedere la proiezione mediana per il tasso dei fondi federali del 2024 rimanere al 4,6%, ma c'è il rischio che questa proiezione/voto aumenti di 25 punti base, il che consoliderebbe una posizione di 'tassi più alti per più tempo'. Potremmo anche vedere il 'dot' a lungo termine, attualmente al 2,5%, salire. Se il 'dot' del 2024 venisse alzato, potremmo vedere le previsioni di tagli dei tassi per il 2024 essere escluse, con un rinnovato interesse degli acquirenti per il dollaro statunitense e una pressione sugli indici azionari.

Playbook per la decisione del FOMC di settembre.

Proiezioni economiche e dei 'dot' dalla riunione del FOMC di giugno

Riunione della BoE (giovedì alle 21:00 AEST) - La BoE dovrebbe aumentare di 25 punti base al 5,5% con quasi tutti i 54 economisti (intervistati da Bloomberg) che chiedono un aumento dei tassi e i mercati dei derivati prevedono questa probabilità all'82%. Questo potrebbe benissimo segnare l'ultimo aumento che la BoE effettuerà in questo ciclo. La BoE annuncerà anche un aumento del ritmo di Tightening Quantitativo dal 23 ottobre al settembre 2024.

La GBP è stata una delle peggiori performer nel nostro universo FX la scorsa settimana, con la GBPUSD che guarda a una discesa a 1,2300, mentre la GBPMXN è scesa del 3,6%, cadendo per 7 giorni di fila. Anche la GBPCAD ha avuto un forte movimento al ribasso a 1,6750 e prediligo vendere i rimbalzi fino a 1,6820.

Playbook per la decisione della BoE di settembre.

GBPCAD giornaliera

Riunione della BoJ (venerdì - nessun orario definito) - Non c'è alcuna possibilità di aumento dei tassi dalla BoJ in questo momento, e dopo che il governatore Ueda ha chiarito alla fine della scorsa settimana che la banca non stava cercando di abbandonare la Politica dei Tassi di Interesse Negativi (NIRP), si può mettere in dubbio se questa riunione provocherà movimenti nel JPY o nel JPN225. L'IPC nazionale (previsto in precedenza alle 09:30 AEST) potrebbe essere più interessante, con aspettative di un IPC headline al 3% (dal 3,3%) e un 3% sull'IPC core.

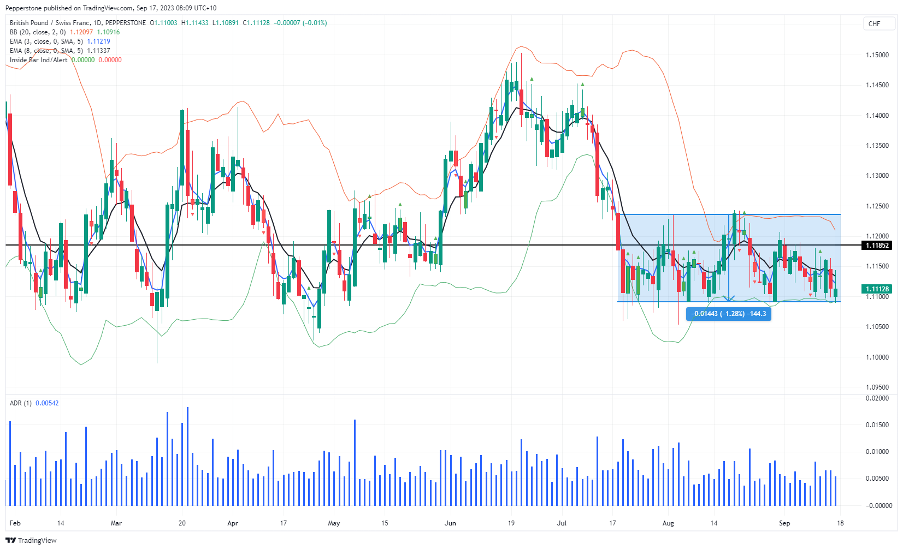

Riunione della Banca Nazionale Svizzera (SNB) (giovedì alle 17:30 AEST) - La SNB dovrebbe aumentare di 25 punti base al 2%, con il mercato che prevede questa possibilità al 68%. Il CADCHF è stato in forte rialzo di recente, quindi utilizzerei qualsiasi ribasso da un aumento di 25 punti base per avviare nuove posizioni al rialzo. Il GBPCHF testa i minimi recenti del suo range a 1,1085, quindi potrebbe essere previsto un rimbalzo tecnico da questi livelli, anche se dati gli eventi a rischio in entrambe le valute, non sorprenderebbe vedere una rottura del range che si mantiene.

GBPCHF giornaliero

Riunione della Norges Bank (giovedì alle 18:00 AEST) - La Banca Centrale Norvegese dovrebbe aumentare di 25 punti base, ma questo è pienamente prezzato e atteso dal mercato. La Norges Bank è un'altra banca centrale che potrebbe concludere gli aumenti dopo questo ultimo sforzo. La NOK sembra persa al momento e manca di slancio, divergendo significativamente dal rally del Brent crude oil. NOKJPY è un esempio, dove i trader possono guardare il grafico giornaliero e vedere il trading in range come una possibilità.

Riunione della Riksbank (Svezia) (giovedì alle 17:30 AEST) - La Riksbank dovrebbe aumentare di 25 punti base al 4%, con i mercati che prezzano al 100% questa possibilità.

Banca Centrale del Sudafrica (SARB) (giovedì) - Sebbene l'inflazione core del Sudafrica sia ancora troppo alta al 4,7%, la SARB dovrebbe lasciare i tassi invariati all'8,25%.

Riunione della Banca Centrale Turca (CBT) (giovedì alle 21:00 AEST) - previsto un aumento di 500 punti base al 30%.

Banca Centrale Brasiliana (BCB) (giovedì alle 07:30 AEST) - La BCB dovrebbe tagliare il tasso Selic di 50 punti base al 12,75%, anche se potremmo vedere qualche inclinazione verso 75 punti base nella votazione. USDBRL si avvicina ai minimi del range di 4,8500 e prediligo posizioni lunghe su BRL e MXN

Altri punti chiave di dati che potrebbero essere influenti

UK CPI (20 Settembre 16:00 AEST) - Il mercato prevede che l'indice dei prezzi al consumo nel Regno Unito si attesti al 7,1% (rispetto al 6,8% precedente), mentre l'indice dei prezzi al consumo di base dovrebbe scendere al 6,8% (dal 6,9%). Il mercato potrebbe porre maggiormente attenzione alla misura dell'IPC di base, dove l'esito potrebbe influire sulla determinazione del prezzo per la riunione della BoE di un giorno dopo, anche se sarebbe necessario un notevole dato al ribasso per giustificare una pausa nella riunione di questa settimana della BoE.

PMI per la produzione e i servizi nel Regno Unito (22 settembre 18:30 AEST) - Abbiamo assistito a una grande sorpresa al ribasso nella precedente lettura del PMI per i servizi nel Regno Unito, che si è rivelata un'influenza chiave nella liquidazione delle sterline lunghe. Il mercato si aspetta che il PMI per la produzione si attesti a 43,4 (rispetto a 43,0) e il PMI per i servizi a 49,0 (da 49,5) - se l'esito si attesta al di sotto delle aspettative modeste, la GBP potrebbe essere venduta pesantemente.

PMI per la produzione e i servizi dell'UE (22 settembre 18:00 AEST) - Le aspettative per il PMI per la produzione dell'UE si collocano a 44,0 (rispetto a 43,5) e il PMI per i servizi a 47,7 (da 47,9). Dati deboli, specialmente nel settore dei servizi, potrebbero portare fuori ulteriori venditori di EUR, con EURUSD attualmente in possesso del minimo di swing del 31 maggio a 1,0635 - una chiusura al di sotto di questo livello potrebbe portare in gioco 1,0516.

CPI del Messico (Venerdì 22:00 AEST) - Il mercato guarda all'IPC (indice dei prezzi al consumo) con un tasso annuale previsto all'4,48% (rispetto al 4,6% precedente) e l'IPC di base all'5,77% (rispetto al 5,96%). Il mercato prevede che Banxico tagli i tassi a dicembre, quindi questa stampa dell'IPC potrebbe influire su tali aspettative e muovere il peso messicano (MXN).

Relatori della BCE - I principali attori nella comunicazione della BCE questa settimana potrebbero influenzare il mercato: ascolteremo Villeroy, Lagarde, Elderson, Schnabel, Lane, Guindos.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.