- Italiano

- English

- Español

- Français

Anteprima BCE Luglio 2024: Attendendo il Prossimo Taglio

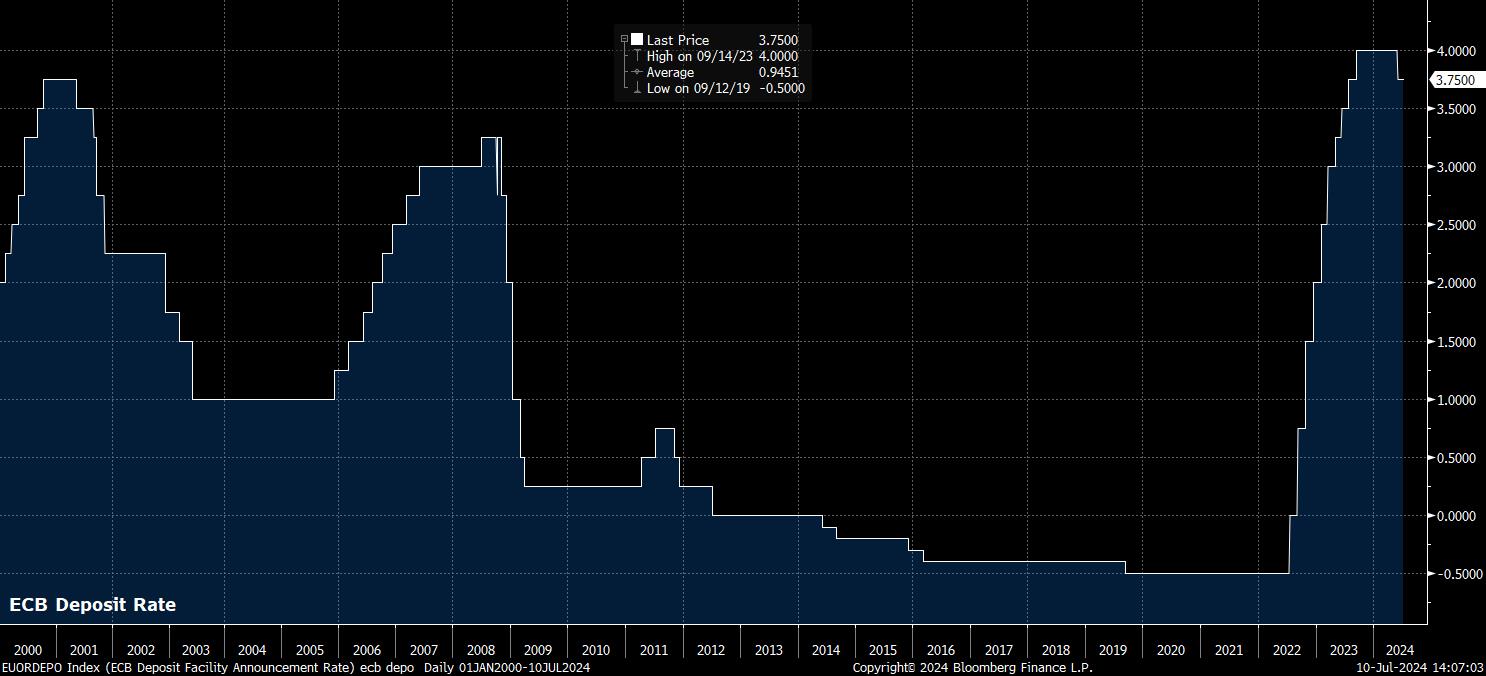

Come notato, il Consiglio direttivo della BCE si appresta a mantenere stabili le impostazioni di politica monetaria al termine della riunione di luglio, lasciando quindi il tasso di deposito al 3,75%, dove si trova dal momento in cui i responsabili delle politiche hanno effettuato il primo taglio dei tassi dal 2019 il mese scorso. I mercati monetari, non sorprendentemente, prevedono quasi nessuna possibilità di un cambiamento nei tassi in questo momento, anche se la curva EUR OIS implica una probabilità inferiore all'80% di un taglio di 25bp entro settembre, oltre a scontare un poco più di 40bp di facilitazione entro la fine dell'anno.

Date le attese mancate di cambiamenti di politica, con piani per ridurre le detenzioni del PEPP che rimarranno in linea con il tapering precedentemente annunciato, l'attenzione dovrebbe concentrarsi sulle indicazioni che i decisori politici emettono per le decisioni future.

A differenza del primo trimestre dell'anno, in cui i decisori politici erano contenti di impegnarsi anticipatamente per un taglio a giugno fin dal meeting di marzo, tale guida esplicita appare molto improbabile. Invece, il GC probabilmente ribadirà l'approccio "data-dipendente" e "meeting per meeting" con cui le decisioni continuano ad essere prese, come è stato lo script della BCE per qualche tempo ormai.

Un impegno del genere dovrebbe, ancora una volta, essere accompagnato da una promessa di mantenere i tassi "sufficientemente restrittivi per tutto il tempo necessario" per riportare l'inflazione al target. Naturalmente, nonostante abbia effettuato un taglio dei tassi, la politica è ancora considerata restrittiva, da parte della maggior parte dei decisori politici, con recenti notizie di 'fonti' che indicano una convinzione tra i responsabili della politica che tale restrizione rimarrà anche dopo un altro 2 o 3 tagli.

Qualsiasi ulteriore decisione di tagliare, ovviamente, continuerà a dipendere dai tre fattori con cui gli 'osservatori' della BCE sono ormai diventati molto familiari - ovvero, la valutazione dei decisori politici sulle prospettive inflazionistiche; la dinamica sottostante dell'inflazione; e, la forza della trasmissione della politica. Il primo di questi suggerimenti, piuttosto chiaramente, suggerisce che ogni turno delle proiezioni macroeconomiche dello staff sarà fondamentale per determinare sia se, sia quando, dovrebbero essere effettuati ulteriori tagli.

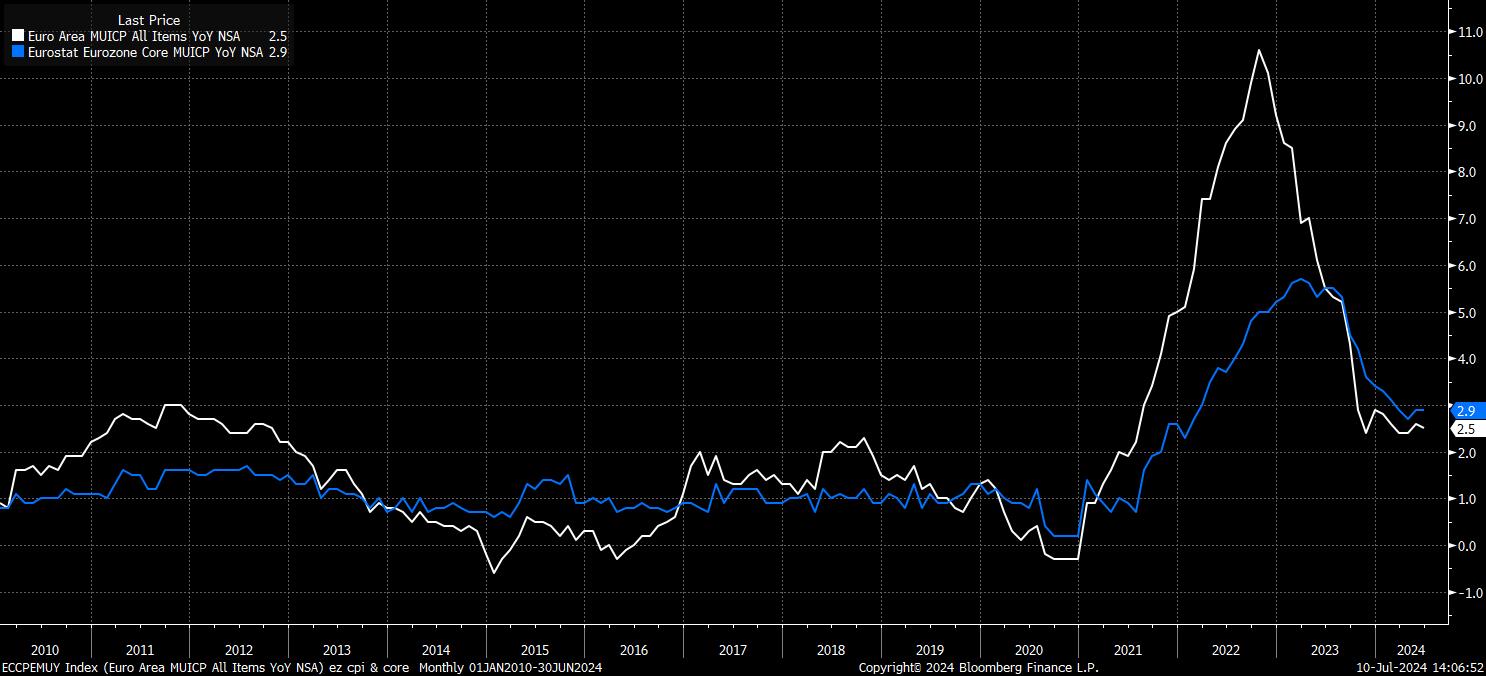

Sebbene i decisori politici, secondo le proiezioni macroeconomiche di giugno, non prevedano un ritorno al target del 2% fino alla seconda metà del 2025, i dati recenti sono stati deludenti. Mentre l'IPC generale è scivolato dello 0,1% rispetto all'anno precedente al 2,5% il mese scorso, l'IPC di base rimane più ostinato, al 2,9% rispetto all'anno precedente, e l'IPC dei servizi, che si attesta poco sopra il 4% rispetto all'anno precedente, sta probabilmente causando anche un certo grado di preoccupazione, in particolare tra i falchi del GC.

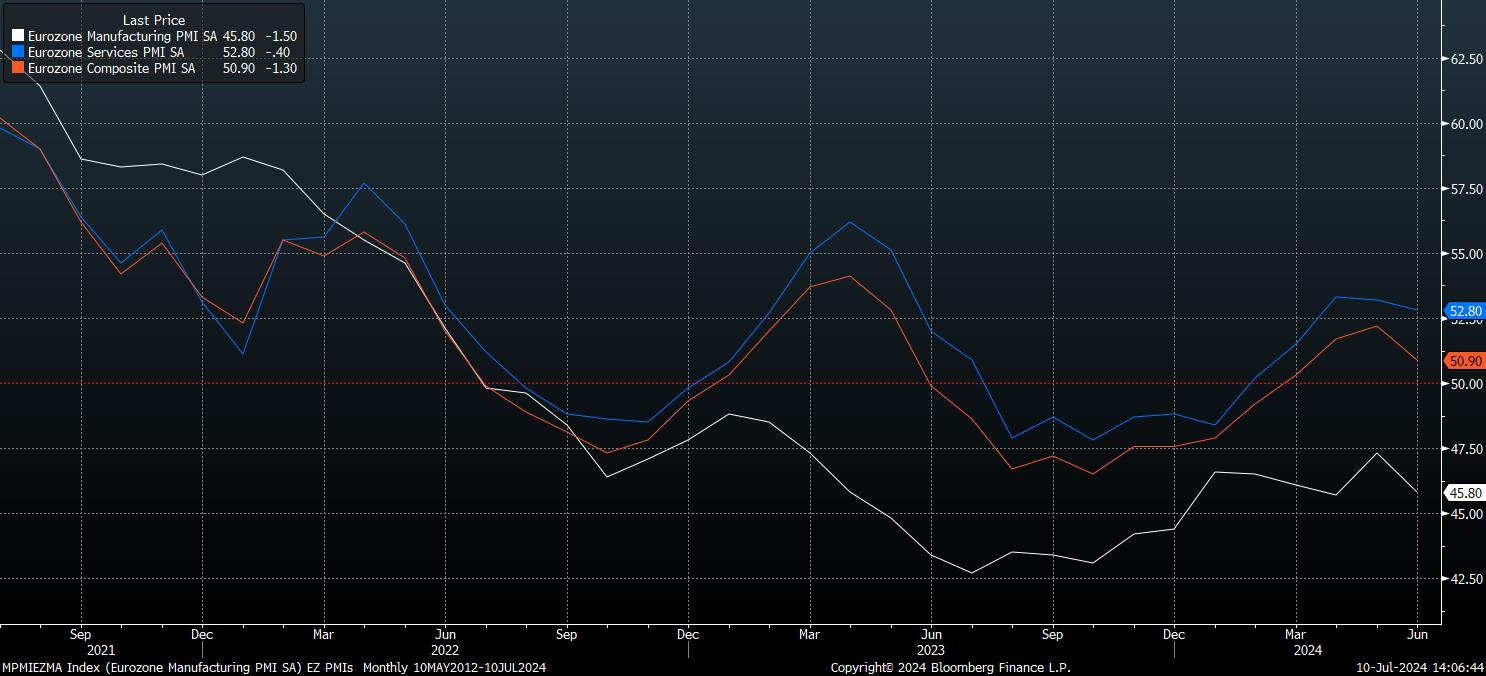

Nel frattempo, sul lato della crescita dell'economia, il momentum economico sembra essere leggermente in calo, minacciando in qualche modo la previsione di crescita del PIL del 2024 dell'ECB dell'0,9%.

Le ultime indagini PMI sono state un po' un misto, con i sondaggi sui servizi e sui composti che hanno toccato minimi di tre mesi, pur rimanendo al di sopra del limite di confine di 50,0 tra espansione e contrazione. Il settore manifatturiero, invece, ha continuato a contrarsi su base mensile, prolungando una serie di contrazioni consecutive iniziate nel luglio 2022, scendendo a un minimo di 2 mesi del 45,8. È chiaro che è necessario un aumento piuttosto deciso dell'attività per evitare un declassamento della previsione di PIL sopra menzionata, durante il prossimo ciclo di proiezioni a settembre.

Le proiezioni, piuttosto bene, ci portano alle due domande chiave che verranno poste, sebbene probabilmente non completamente risolte, durante la riunione della BCE di luglio.

In primo luogo, c'è la questione di quando è probabile che venga effettuato il prossimo taglio dei tassi. Settembre rimane il caso base qui, con la maggior parte dei policymaker della BCE che probabilmente preferisce un ritmo trimestrale di normalizzazione relativamente "lento e costante". Ciò lascerebbe anche un ulteriore taglio del 25 bp, a dicembre, in vista, vedendo anche la BCE agire, grosso modo, allo stesso ritmo dei pari tra i G10, con il primo taglio della BoE probabile ad agosto e il primo taglio della Fed probabile un mese dopo. Naturalmente, anche se questo è il caso base, Lagarde & Co è improbabile che delinei un impegno concreto a tale azione in anticipo.

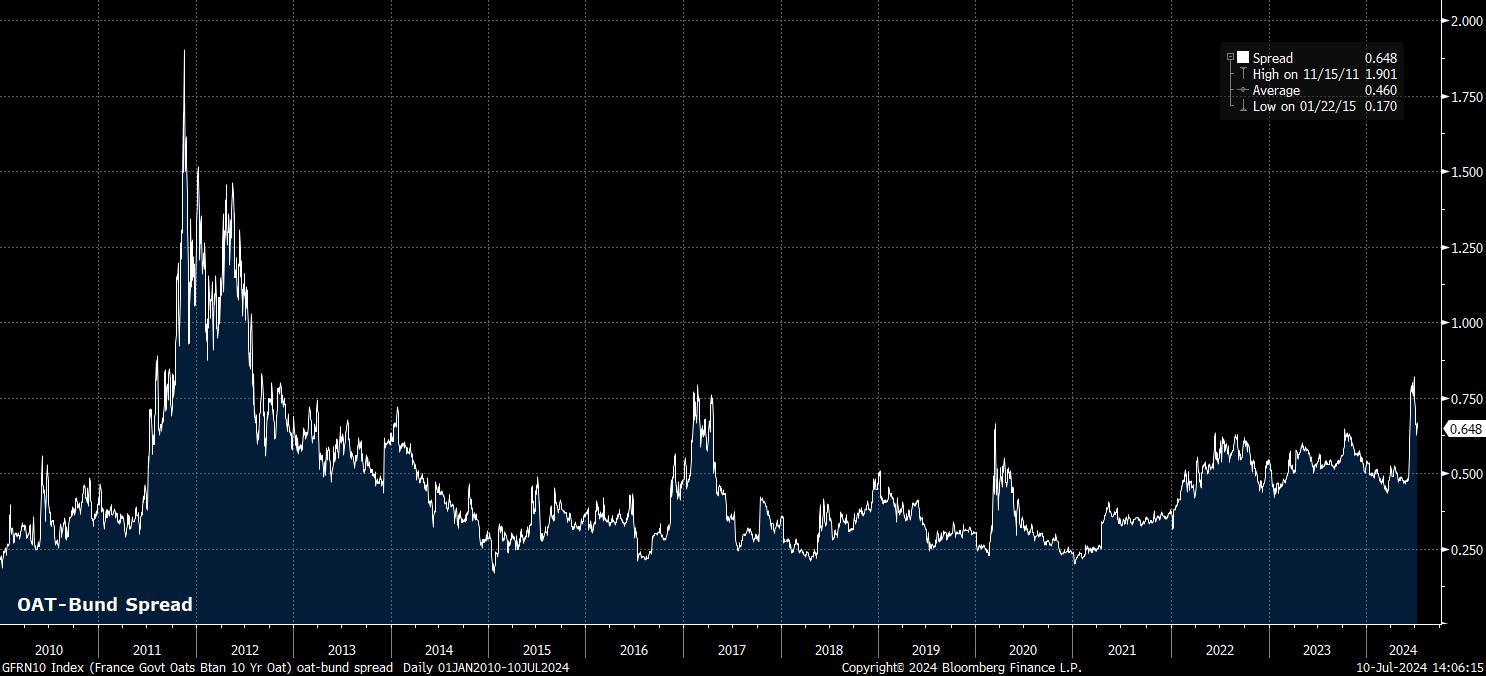

In secondo luogo, c'è la questione della Francia. Mentre le tensioni di mercato sullo sfondo politico francese si sono leggermente attenuate dalla preoccupazione iniziale per una maggioranza RN guidata da Le Pen nelle elezioni legislative anticipate chiamate dopo che il presidente Macron ha subito un risultato disastroso alle elezioni europee, la situazione politica rimane tutt'altro che risolta. Con la 'sinistra radicale' ora in pole position per guidare il prossimo governo e lo sfondo fiscale rimasto fragile, le preoccupazioni sul deficit dovrebbero persistere.

Sebbene lo spread OAT-Bund sia ora di circa 20 bp rispetto ai massimi visti alcune settimane fa e Lagarde sia improbabile che venga coinvolta in questioni politiche interne, le domande su quando, e se, la BCE sarebbe disposta a utilizzare il TPI dovrebbero essere frequenti durante la conferenza stampa post-riunione.

Nel complesso, però, è improbabile che la conferenza stampa veda molti fuochi d'artificio, con Lagarde che si attiene allo script basato sui dati menzionato in precedenza, cercando di non scuotere le acque prima che lei e altri decisori partano per la pausa estiva annuale.

Di conseguenza, è difficile immaginare che la riunione della BCE di luglio possa cambiare le sorti dell'EUR - che dovrebbe rimanere stabile - o di altri asset europei, sia nel settore azionario che in quello degli investimenti fissi.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.