- Italiano

- English

- Español

- Français

Uno sguardo alla stagione degli utili del Q2 24 negli Stati Uniti

Per FactSet, la crescita degli utili dell'S&P 500 è prevista all'8,8% su base annua nel secondo trimestre, segnando il quarto trimestre consecutivo di crescita per l'indice e segnando anche, se confermato, il tasso più alto di crescita degli utili dal primo trimestre del 2022.

Nel frattempo, i ricavi sono previsti in aumento del 4,6% su base annua per l'S&P nel suo complesso, segnando il 15º trimestre consecutivo di crescita dei ricavi per l'indice, con 9 dei 11 settori pronti a riportare un aumento dei ricavi su base annua.

Tuttavia, come è stato il caso per un po' di tempo, il mercato continua a sembrare 'costoso' secondo metriche di valutazione tradizionali. Il rapporto P/E forward a 12 mesi dell'S&P 500 attualmente si attesta a 21,2, ben al di sopra sia della media quinquennale di 19,3, che della media decennale di 17,9. Inoltre, rimane uno 'scarto degli utili', tra il livello al quale l'S&P 500 scambia e l'EPS ajusted dell'indice.

_spx_v_2024-07-10_06-55-38.jpg)

In ogni caso, e come è tipico della stagione di reporting, le aspettative sugli utili sono state leggermente riviste al ribasso nel corso del trimestre. Nel complesso, le stime degli utili per l'S&P 500 sono scese di circa lo 0,5% nei tre mesi fino alla fine di giugno, anche se è importante notare che tale revisione al ribasso è leggermente inferiore alla media quinquennale del 3,4%.

Detto ciò, sebbene di entità inferiore rispetto a quanto visto durante le recenti stagioni di reporting, il graduale declino nelle aspettative sugli utili conferma ancora una volta l'importanza di una guida positiva verso il futuro quando si tratta di sbloccare un sostanziale rally post-utile nelle singole azioni. Relativamente parlando, è facile per un'azienda rivisitare al ribasso le aspettative sugli utili, e poi superarle di gran lunga; è molto più difficile riuscire nello stesso trucco quando si tratta di rilasciare una guida.

Nel frattempo, a livello di settore, mentre 9 dei 11 settori dell'S&P prevedono una crescita dei ricavi rispetto all'anno precedente, 8 dei 11 prevedono una crescita degli utili. Questo include 4 settori - Servizi di comunicazione, Assistenza sanitaria, Tecnologia dell'informazione ed Energia - dove il consenso prevede una crescita annuale superiore al 10%. Al contrario, il settore dei Materiali prevede di segnalare il calo più significativo degli utili rispetto all'anno precedente.

Come è tipico, le banche danno il via alla stagione di reporting, con JPMorgan (JPM), Wells Fargo (WFC) e Citi (C) pronte a riferire prima dell'apertura del mercato venerdì. Queste saranno seguite successivamente da Goldman Sachs (GS) lunedì 15, prima che Morgan Stanley (MS) e Bank of America (BAC) concludano il tutto martedì 16.

Nel complesso, le banche prevedono di segnalare un calo degli utili rispetto all'anno precedente nell'alto singolo, con la sensazione generale degli utili e delle indicazioni probabilmente simile a quella vista nei primi tre mesi del 2024. Il reddito netto degli interessi rimane limitato dalla crescita relativamente lenta dei prestiti, mentre i margini netti degli interessi continuano a toccare il fondo, prima del primo taglio della Fed, per il quale il mio scenario di base rimane settembre. Sarà inoltre messo a fuoco il commento macroeconomico più ampio dei CEO delle banche, mentre gli Stati Uniti rimangono in rotta verso un "atterraggio morbido", nonostante inizino a emergere crepe nel mercato del lavoro.

_kbw_b_2024-07-10_06-55-29.jpg)

_mag_7_2024-07-10_06-55-01.jpg)

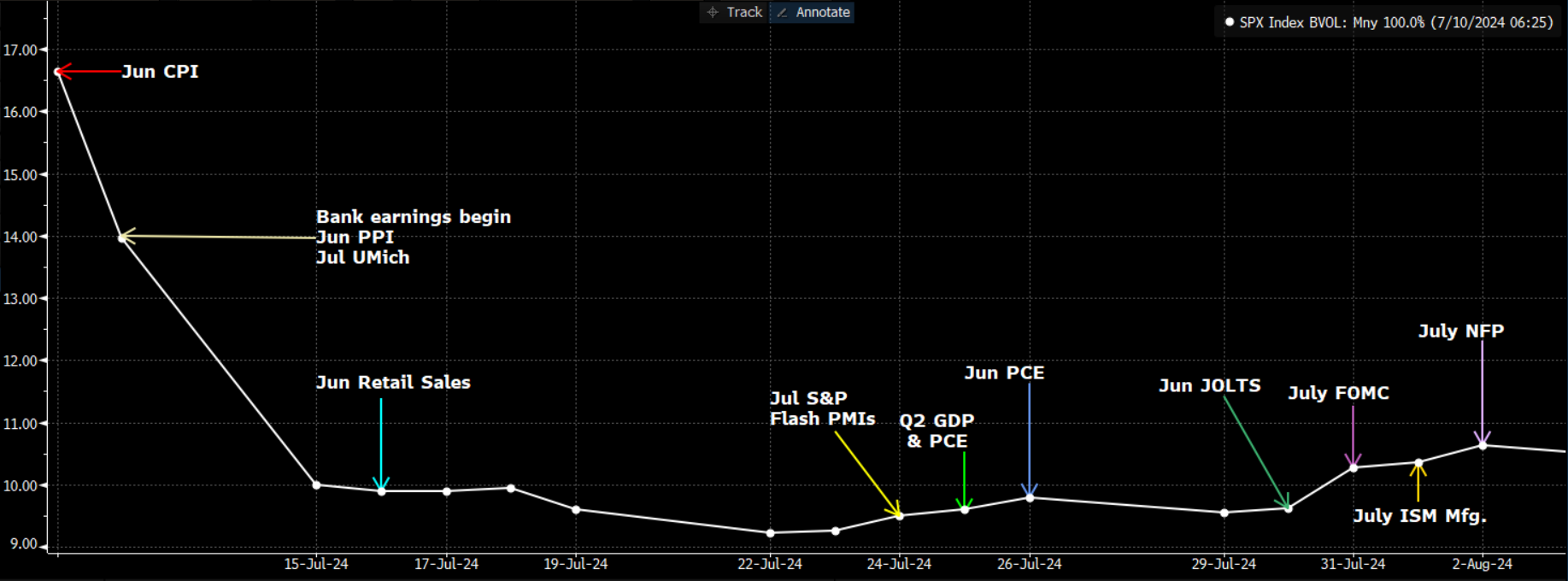

Certo, non è solo la stagione degli utili che il mercato azionario deve affrontare, con una serie di altri eventi di rischio significativi in arrivo all'orizzonte nel breve termine.

Il più ovvio e significativo di questi è il rapporto CPI di giugno, previsto per domani (giovedì 11 luglio), e visto da molti - compreso il sottoscritto - come un determinante chiave per capire se il taglio della FOMC nel mese di settembre rimane plausibile. Sia i responsabili politici che i partecipanti al mercato saranno alla ricerca di ulteriori prove di disinflazione, in particolare dopo che le stampe CPI di aprile e maggio hanno mostrato un continuo raffreddamento delle pressioni sui prezzi. Oltre a ciò, rimane il rilascio del PIL del secondo trimestre (e il PCE, molto importante), così come la consueta serie di pubblicazioni macro di alto e secondo livello, oltre alla riunione della FOMC di luglio alla fine del mese.

Related articles

.jpg?height=420)

.jpg?height=420)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.