- Italiano

- English

- Español

- Français

Macro Trader: Un Taglio della Fed si appoggia su Tre Pilastri

Il caso per la FOMC di effettuare un taglio dei tassi, prima piuttosto che dopo, continua a crescere, basandosi su tre pilastri principali:

- Aumento della fiducia nella disinflazione

- Emergenza di crepe nel mercato del lavoro

- Un continuo aumento del tasso di fondi fed reali

Analizziamoli uno per uno.

Sul fronte dell'inflazione, sebbene si debba riconoscere che il rapporto CPI di giugno potrebbe creare problemi, è chiaro che si sta facendo progresso verso l'obiettivo del 2%. Tale progresso può essere valutato su numerosi indicatori, anche se la maggior parte, se non tutti, dipinge un quadro relativamente positivo:

- Il core CPI, al 3,4% YoY a maggio, è al livello più basso degli ultimi tre anni

- Il 'Supercore' CPI YoY (servizi core esclusi l'alloggio) è sceso a maggio al 4,8%, per la prima volta quest'anno

- Il core PCE, l'indicatore di inflazione preferito dalla Fed, al 2,6% YoY, è al livello più basso da aprile 2021

- Il core PCE, su base mensile, allo 0,08% a maggio, è al livello più basso da novembre 2020

- La deflazione dei beni ha continuato a intensificarsi, con il core goods CPI che è sceso al ritmo più veloce degli ultimi dieci anni a maggio, mentre il core services CPI è sceso - su base annua - al ritmo più rapido degli ultimi tre mesi

Chiaramente, il lavoro non è ancora completato per tornare al 2%. Tuttavia, come accade sempre, bisogna riconoscere che la politica monetaria funziona con 'ritardi lunghi e variabili', spesso tra 18 e 24 mesi. Di conseguenza, le azioni adottate ora si sentiranno appieno nell'economia solo verso la metà del 2026.

Questo spiega perché l'orientamento della FOMC è stato che il Comitato sta cercando 'fiducia' nell'inflazione che si muove verso l'obiettivo del 2%, piuttosto che raggiungerlo direttamente. Attendere fino a raggiungere l'obiettivo potrebbe comportare un significativo calo dell'inflazione, poiché la normalizzazione inizierebbe troppo tardi.

Il bilancio dei dati sopra citati dovrebbe fornire abbastanza fiducia nel fatto che la bestia inflazionistica è stata abbattuta, anche se aspettare fino alla fine dell'estate per alcuni dati in più è improbabile che faccia molto male. È forse naturale che i decisori politici vogliano errare sul lato della cautela nel determinare il momento del primo taglio, con il disastro dell'inflazione 'transitoria' post-covid ancora fresco nella mente della maggior parte.

Nel frattempo, nel mercato del lavoro, continuano ad emergere crepe.

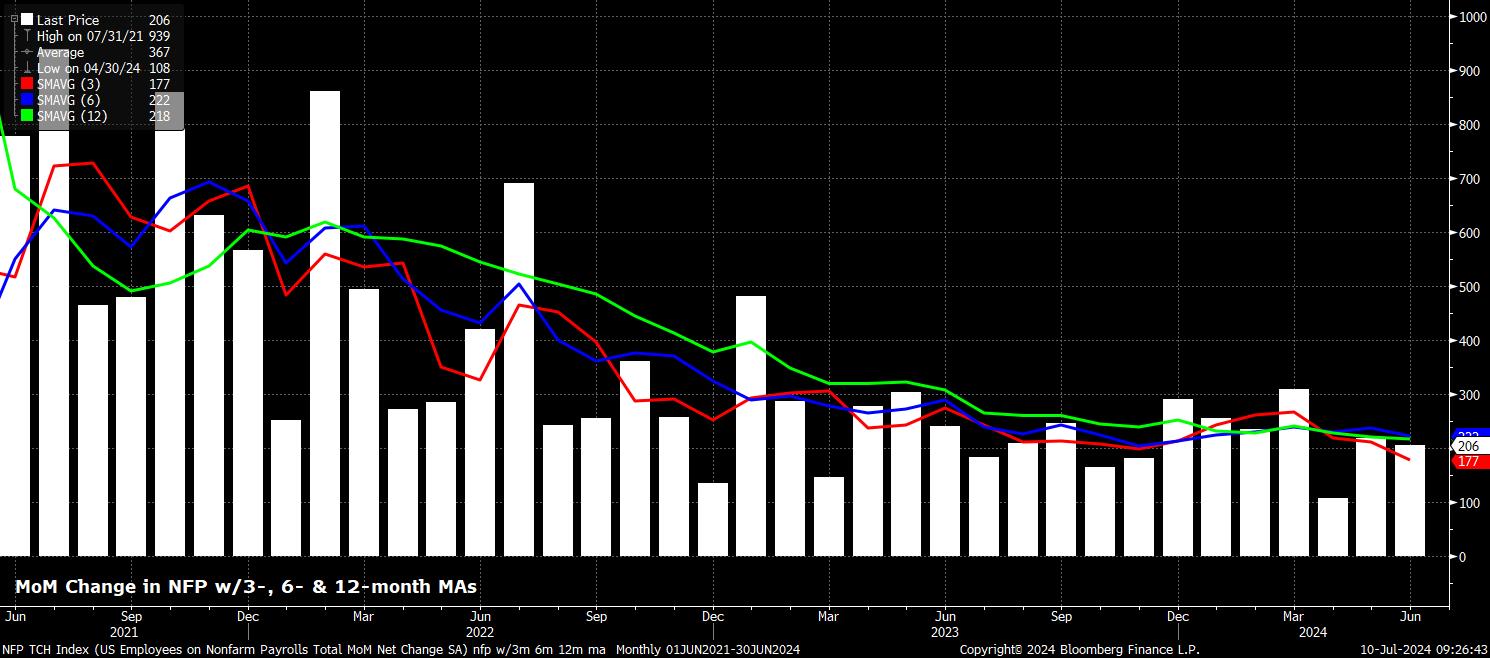

Anche se ha superato le aspettative, con i nonfarm payrolls aumentati di +206k a giugno, il dato è stato corredato da una revisione netta di -111k ai dati dei due mesi precedenti. Insieme, ciò ha portato il guadagno medio di posti di lavoro degli ultimi 3 mesi a +177k, il livello più basso da febbraio 2021, e molto al di sotto del ritmo di +225k - +250k 'breakeven' richiesto per far sì che la crescita occupazionale tenga il passo con l'aumento delle dimensioni della forza lavoro.

Segni simili di fragilità emergono se si guarda al sondaggio sulle famiglie.

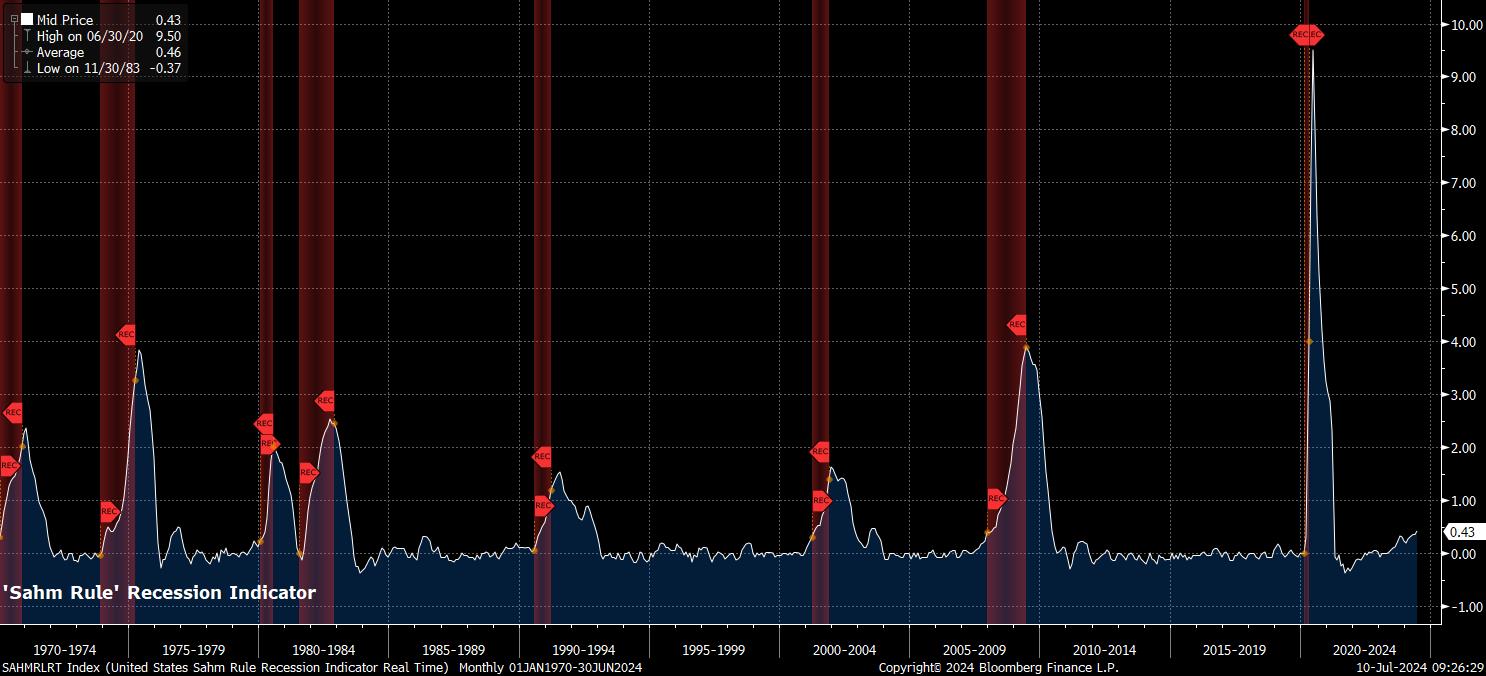

Qui, anche se la partecipazione è aumentata dello 0,1% al 62,6% il mese scorso, la disoccupazione è anche aumentata, al 4,1%, il livello più alto da novembre 2021. Non solo questo rappresenta il terzo mese consecutivo in cui la disoccupazione è aumentata, ma i dati mettono anche l'economia a soli 0,07 punti percentuali dallo scatenare il cosiddetto 'Sahm Rule' - una regola che ha preceduto l'inizio di una recessione (ognuna dal 1970), affermando che tale rallentamento è iniziato quando la media di 3 mesi del tasso di disoccupazione aumenta dello 0,5% rispetto al minimo degli ultimi 12 mesi.

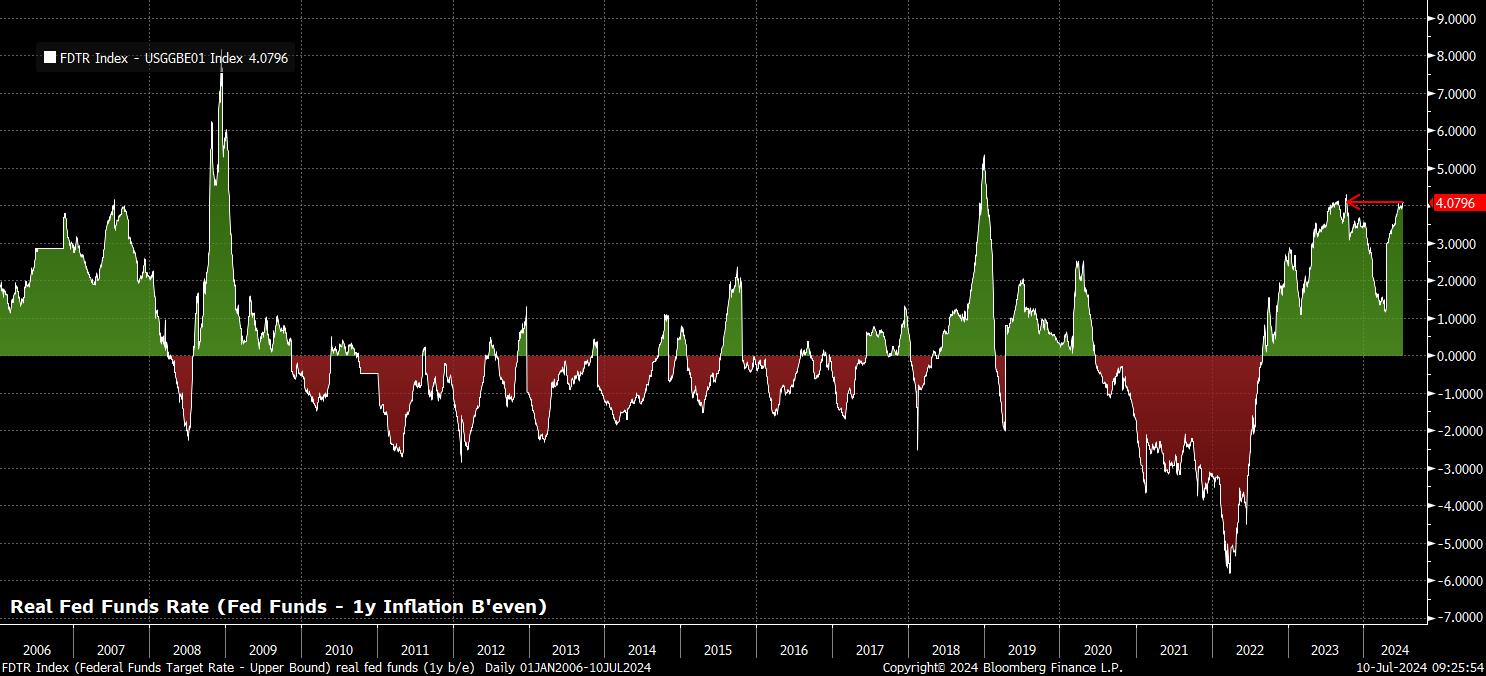

Il terzo pilastro è evidente quando si guarda alla posizione relativa della politica. Come è stato discusso in queste pagine a lungo, mantenendo costante il tasso di fondi federali, mentre l'inflazione continua a diminuire, c'è un irrigidimento meccanico della politica complessiva, poiché il tasso reale (aggiustato per l'inflazione) dei fondi federali continua a salire.

Anche se ci sono molte metriche che si possono utilizzare, e molte misure appropriate dell'inflazione con cui si può scontare il tasso dei fondi federali per ottenere una lettura "reale", la metrica preferita del Presidente Powell è la seguente - sottrarre dal tasso dei fondi federali il tasso di inflazione breakeven a un anno. Utilizzando tale calcolo si mostra che il tasso reale dei fondi federali è ora di nuovo superiore al 4%, e infatti si trova al suo livello più alto dall'ottobre scorso.

Considerando insieme questi tre fattori si spiega la sottile, ma significativa, modifica accomodante che il Presidente Powell sembra aver apportato al suo linguaggio nelle recenti apparizioni. Alla conferenza di Sintra della BCE all'inizio del mese, Powell ha evidenziato i 'rischi a due facce' che la FOMC ora affronta, sottolineando anche che l'economia statunitense sembra essere tornata su un 'percorso disinflazionistico'. Powell è poi andato un po' oltre nei suoi commenti al Comitato bancario del Senato, nel contesto del testimonianza semestrale 'Humphrey Hawkins', notando che il mercato del lavoro sembra essere 'totalmente' riequilibrato, che l'economia non è più 'surriscaldata' e che i responsabili delle politiche non possono più concentrarsi 'esclusivamente' sull'inflazione.

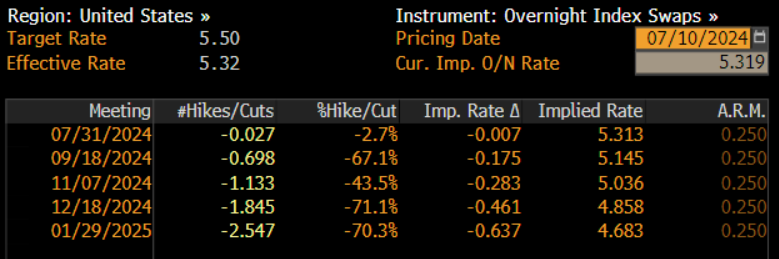

Commenti di questo tipo sembrano aprire ulteriormente la porta a un taglio a settembre, a condizione, ovviamente, che i dati in arrivo continuino a comportarsi in modo appropriato. Attualmente la curva USD OIS implica circa il 70% di probabilità di tale taglio, scontando un'ulteriore riduzione di 46 punti base entro la fine dell'anno, con un secondo taglio nel 2024 probabile da consegnare a dicembre.

Un tale punto di vista è naturalmente favorevole al sentimento di rischio in generale - non solo il 'put' della Fed è ancora in atto, con i decisori politici che mostrano un chiaro desiderio e prontezza ad alleggerire la politica quando necessario, ma è probabile che tale alleggerimento venga effettuato in tempi relativamente brevi. Pertanto, le azioni dovrebbero continuare a muoversi al rialzo nel medio termine, con eventuali cali che continueranno a rappresentare opportunità di acquisto.

Related articles

.jpg?height=420)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.