- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: Allentamento delle banche centrali nel 2024

L'EUR/USD ha chiuso al di sopra del precedente trend rialzista (partito dai minimi di marzo) e punta a 1,0960 (il 61,8 Fibonacci della svendita di luglio-ottobre), con l'USD/CHF che cerca di scendere sotto 0,8850, mantenendo intatto il trend ribassista. La coppia GBP/USD ha chiuso al di sopra della media mobile a 200 giorni, dove una rottura di 1,2500 ci porta a 1,2560. La scorsa settimana l'USD/SEK ha avuto un grande cambio percentuale e guardiamo avanti alla riunione della Riksbank, dove ci si aspetta un rialzo di 25 punti base.

Anche l'USDCNH sta iniziando a scendere e prevede una rottura di 7,2000. La PBoC ha chiarito che la sua preferenza è per una bassa volatilità, e ha fatto un lavoro sensazionale, uccidendo qualsiasi impulso allo yuan: dopo essere stato scambiato in un range ristretto da metà agosto, si troverà ora di fronte a un indebolimento dell’USD?

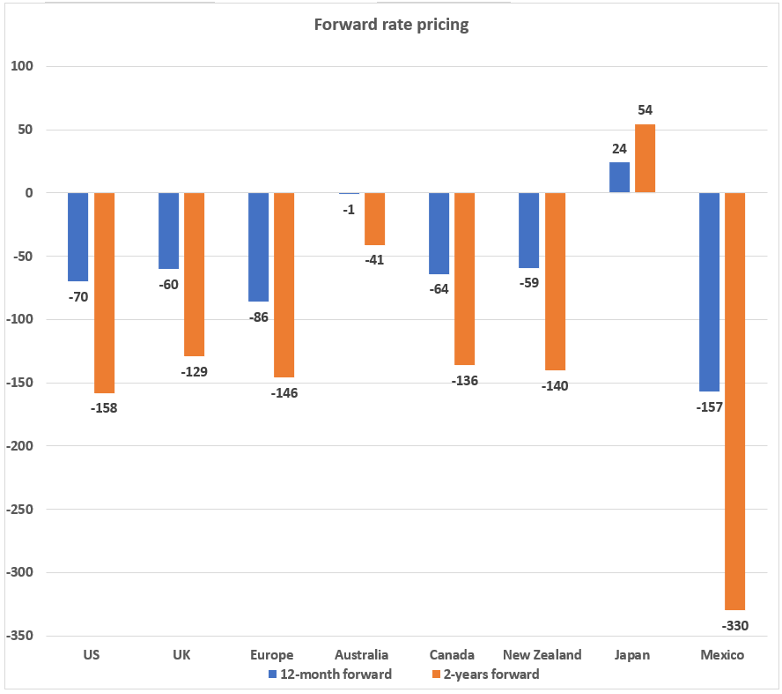

Il destino dell’USD risiede nel flusso di dati e nei relatori della Fed: finora c’è stata una limitata reazione ai tagli di 100 punti base previsti per il 2024, con gli swap statunitensi che prezzano la prima riunione “dal vivo” del FOMC di maggio. Molti considereranno questo evento troppo presto e troppo incisivo, ma il mercato scommette contro il rialzo più a lungo, come è anche il caso in Europa, Regno Unito, Canada, Nuova Zelanda e altri, con il mercato che vede la BCE dare il via ad un ciclo di allentamento nelle economie sviluppate in aprile.

L’allentamento delle banche centrali è un tema che sarà al centro dell’attenzione per il 2024, con qualche dibattito sul motivo per cui i mercati stanno scontando tale allentamento. La tesi centrale è che, con assoluta convinzione, l’inflazione si sta dirigendo verso il target, i mercati del lavoro si stanno raffreddando sufficientemente e la crescita a livelli molto più contenuti, la necessità di portare i tassi verso uno stato più di equilibrio e fuori dallo stato restrittivo è il ragionamento fondamentale.

È quando il mercato sconta i tagli anticipati che vediamo l’allentamento come una funzione di copertura contro la recessione, laddove una banca centrale avrebbe bisogno di mantenere i tassi ufficiali al di sotto dell’inflazione.

Se guardiamo ai differenziali dei tassi a termine – osserviamo la differenza tra i tassi a termine in EUR a 1 o 2 anni e quelli a termine degli Stati Uniti – non abbiamo visto alcuna reale distorsione dei tassi statunitensi verso movimenti più aggressivi su base relativa, il che giustifica la svendita dell’USD. Tuttavia, chiaramente, l’IPC statunitense ha avuto risonanza e l’idea che il lato destro (ovvero, i dati sull’USD siano più eccezionali rispetto ad altri paesi) della teoria del sorriso dell’USD sta perdendo il supporto dell’USD.

Si potrebbe sostenere che se risolvessimo la pura divergenza delle banche centrali – che è stato un modo redditizio per catturare i movimenti dei tassi di cambio nel corso del 2022 e del 2023 – il 2024 potrebbe essere l’anno dello JPY. La vita però raramente è così semplicistica.

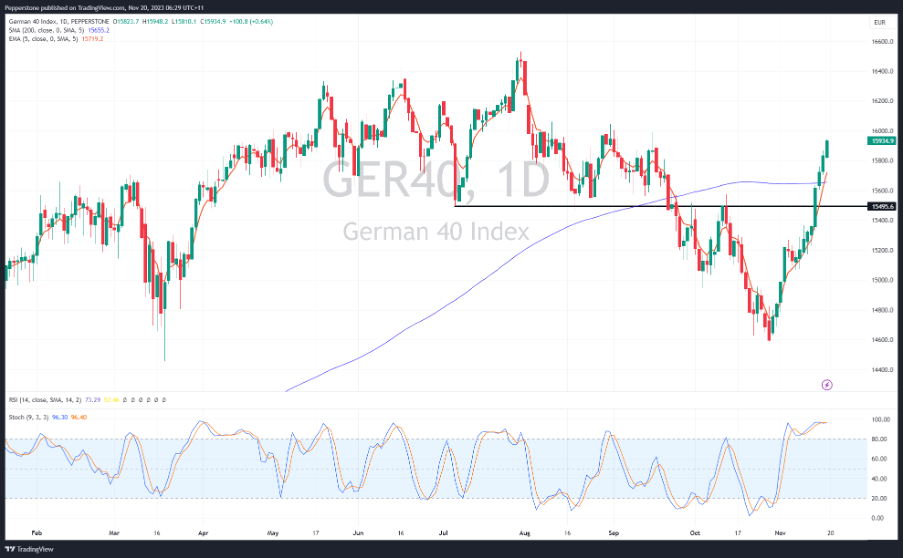

Nel settore azionario, prevediamo un consolidamento degli indici statunitensi e, tenendo d'occhio come guida i movimenti del mercato dei titoli del Tesoro statunitense, dove una rottura al ribasso del 4,37% a 10 anni sarebbe utile, successivamente attendiamo una rottura al rialzo di 16.000 del NAS100 – I guadagni di Nvidia potrebbero essere fondamentali in questo caso. Sono le borse azionarie dell'UE il luogo in cui si trova lo slancio in questo momento, con GER40, EUSTX50 e SPA35 in “Beast mode” e gli swing trader cercheranno un pullback per avviare nuove posizioni lunghe a dicembre.

Ero posizionato per una sovraperformance negli indici cinesi/HK, ma è stata una decisione sbagliata e mi sono spostato, in attesa di vedere flussi più costruttivi.

Eventi di rischio per la settimana a venire:

Riunione dell'OPEC (26 novembre) – l'alleanza si riunisce a Vienna e con il greggio Brent in forte tendenza al ribasso, ed essendo sceso del 20% rispetto ai massimi di settembre, ci sono state notizie di imminenti ulteriori tagli all'offerta in occasione di questo incontro. Mentre ci avviciniamo alla riunione del fine settimana, i trader con esposizioni al greggio devono considerare il potenziale rischio di gap.

Dichiarazione autunnale del Regno Unito (22 novembre) – Il Cancelliere Hunt offre la dichiarazione autunnale in cui afferma che il governo si concentrerà fortemente sull'imposizione di sanzioni per le persone che richiedono benefici e incoraggia le persone a intraprendere un lavoro. Sembra improbabile che si tratti di un evento di volatilità per la GBP, anche se i trader terranno gli occhi aperti per eventuali misure fiscali tangibili che potrebbero stimolare la crescita.

Guadagni del terzo trimestre di Nvidia (report after-market del 21 novembre) – il mercato attende un altro grande report sugli utili dal titolo statunitense con le migliori performance nel 2023 – il mercato valuta la mossa implicita di Nvidia (derivata dal prezzo delle opzioni) al 7,1% nel corso della giornata. Il mercato entrerà nel rapporto posizionato per una sorpresa al rialzo rispetto al consenso, con le aspettative di vedere vendite di data center per 15 miliardi di dollari. Ci sarà una forte attenzione alle linee guida sull’impatto delle restrizioni statunitensi sui chip AI in Cina e su come ciò potrebbe influire sulle vendite dei data center per il 2025/26. I rialzisti vorranno vedere un quarto aumento consecutivo del prezzo delle azioni sugli utili trimestrali e vorranno naturalmente vedere una rottura dei 500 dollari, che ha tenuto sotto controllo il prezzo delle azioni in sette occasioni.

Festa del Ringraziamento negli Stati Uniti (23 novembre): le azioni in contanti sono chiuse e i futures hanno una liquidazione parziale.

Dati economici da navigare:

- Decisione sul prime rate cinese a 1 e 5 anni (20 novembre 12:15 AEDT) – mentre il mercato è in attesa di un ulteriore allentamento della politica monetaria – in particolare per un ulteriore taglio ai requisiti del coefficiente di riserva delle banche – pochi si aspettano un taglio al tasso di riferimento, con il tasso a 1 anno dovrebbe restare invariato al 3,45% e quello a 5 anni al 4,2%.

- Verbale della riunione della RBA (21 novembre 11:30 AEDT) - dopo un aumento di 25 punti base non sono sicuro che impareremo molto dai verbali ed è meglio che i trader ascoltino i discorsi del governatore della RBA Bullock in quanto maggiore prospettiva di essere un evento di volatilità AUD.

- Indice principale degli Stati Uniti (21 novembre 02:00) – l’opinione generale è che vedremo l’indice principale scendere dello 0,7% a ottobre – alcuni hanno visto questo dato come un precursore di condizioni recessive, quindi un grande calo al ribasso potrebbe avere un impatto sull’USD.

- IPC canadese(22 novembre 00:30 AEDT) – secondo gli economisti, l'IPC principale è al 3,1% su base annua (dal 3,8% su base annua ) e l'IPC core al 3,6% (3,8%). Il previsto calo dell’inflazione giustifica la fissazione dei tassi canadesi, con il primo taglio previsto per aprile 2024 e 64 punti base di tagli nei prossimi 12 mesi.

- Verbali del FOMC statunitense (22 novembre 06:00 AEDT) – dopo i recenti discorsi della Fed, in particolare da parte della presidente della Fed di Cleveland Loretta Mester (un noto falco), che non è riuscita a respingere le aspettative del mercato per i tagli dei tassi e ha suggerito che il dibattito è ora su quanto durerà per mantenere i tassi restrittivi, è difficile ritenere che i verbali del FOMC possano influenzare eccessivamente il mercato.

- Beni durevoli statunitensi (23 novembre 00:30 AEDT) – il mercato prevede -3,2% (dal 4,6%). Con il PIL statunitense del quarto trimestre che si aggira intorno al 2,2%, un dato debole potrebbe comportare una revisione al ribasso dei modelli Nowcast del PIL, il che potrebbe far scendere i rendimenti obbligazionari statunitensi e promuovere la vendita di USD.

- PMI globale manifatturiero e dei servizi S&P del Regno Unito (23 novembre 20:30 AEDT) – secondo il consenso il manifatturiero dovrebbe attestarsi a 49,9 e il PMI dei servizi a 50,4 – Un dato sui servizi inferiore a 50 potrebbe far scendere i rendimenti obbligazionari, trascinando al ribasso l'USD. Un valore dei servizi superiore a 51,0 rivisiterebbe i richiami all’eccezionalismo statunitense e promuoverebbe gli acquirenti di USD.

- PMI manifatturiero e servizi UE HCOB (23 novembre 20:00 AEDT) – il consenso è che i PMI manifatturieri miglioreranno modestamente a 43,4 (da 43,1 di ottobre), anche se si tratta comunque di un risultato triste. Il PMI dei servizi è previsto a 48,1, ancora una volta in leggero miglioramento rispetto a 47,8: l'euro sarà sensibile ai dati sui servizi, dove i mercati degli swap dell'UE scontano il primo taglio della BCE ad aprile e 86 punti base di tagli nei prossimi 12 mesi.

- Riksbank svedese – si tratta di una scommessa sulla possibilità che la banca centrale svedese aumenti al 4,25%, con gli swap che prezzano aumenti di 11 punti base e il 50% degli economisti intervistati da Bloomberg chiede un aumento di 25 punti base. Potremmo vedere qualche volume in SEK, quindi attenzione alle esposizioni. L'USD/SEK ha registrato un forte trend al ribasso, quindi il mercato è probabilmente posizionato long rispetto alla valuta SEK all'inizio della riunione.

- PMI globale manifatturiero e dei servizi S&P statunitense (25 novembre 01:45 AEDT) – il mercato prevede che l'indice manifatturiero sia a 49,9 (da 50,0) / e quello dei servizi a 50,3 (50,6) – dovremmo vedere l'USD e gli asset rischiosi più sensibile alla stampa dei servizi, e certamente se vediamo l’indice al di sotto di 50,0 – il livello in cui vediamo crescita/calo rispetto al mese precedente.

Relatori delle banche centrali

BoE – Parla il governatore Bailey (21 novembre 05:45 AEDT)

BCE – 10 relatori – Schnabel (22 novembre 04:00 AEDT) e Lagarde (22 novembre 03:00) al centro dell'attenzione

RBA – Parla il governatore Bullock (lunedì 10:00 AEDT e martedì 19:35)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.