- Italiano

- English

- Español

- Français

Alcuni barlumi di ottimismo emergono nel Regno Unito

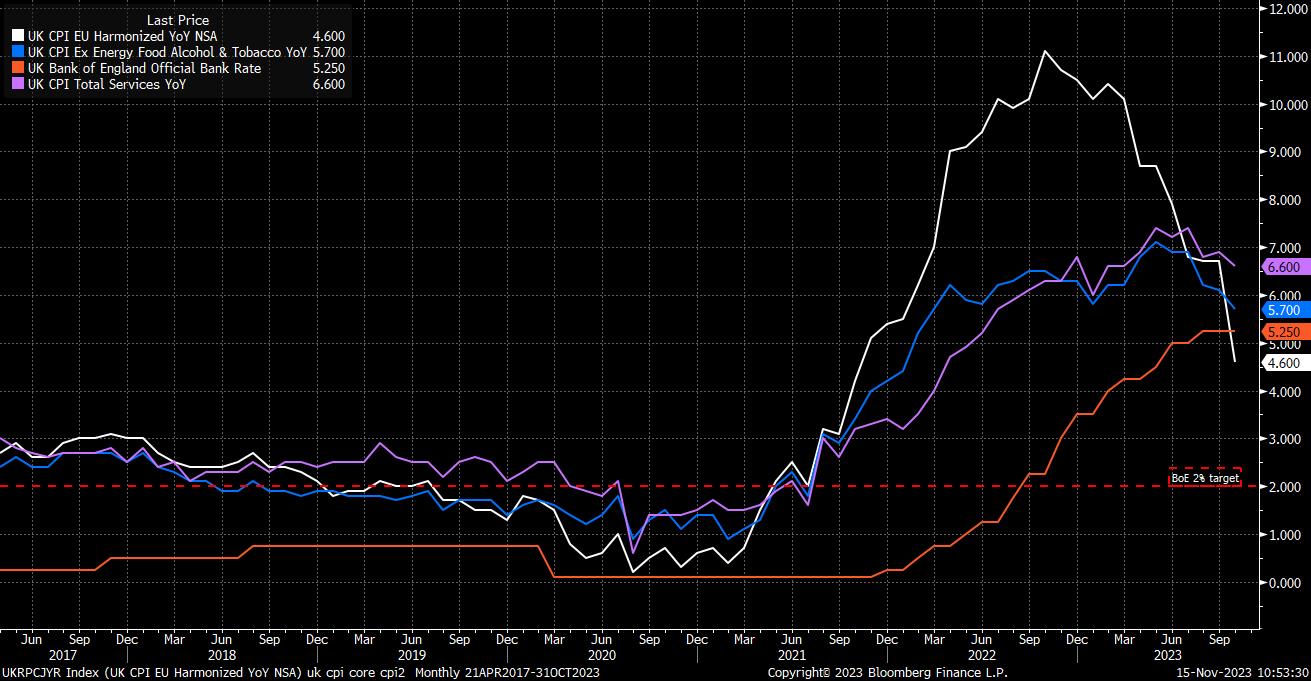

La cosa più importante, almeno per i politici, saranno i dati sull’inflazione di ottobre. L'indice dei prezzi al consumo principale è sceso al 4,6% su base annua il mese scorso, un forte calo rispetto al 6,7% di settembre, un calo dovuto in gran parte a un notevole rallentamento del ritmo dell'inflazione alimentare, oltre al contributo fornito dagli effetti base dell'anno scorso. L’impennata dei prezzi dell’energia distorce un po’ le cifre. Tuttavia, anche senza l’effetto base, il dato relativo all’IPC è stato promettente, con i prezzi principali invariati su base mensile.

Inoltre, l’eliminazione delle componenti volatili alimentari ed energetiche fa ben poco per cambiare il quadro generale di una disinflazione continua e rapida. L'indice dei prezzi al consumo core è aumentato del 5,7% su base annua, meno del previsto, lo scorso mese, mentre anche l'indicatore dei servizi core, che l'MPC osserva da vicino, ha deluso le aspettative, aumentando del 6,6% su base annua. Tutto ciò contribuisce a cementare l'idea che il tasso bancario terminale è già stato raggiunto e che la prossima mossa della “Vecchia Signora”, quando arriverà, sarà un taglio.

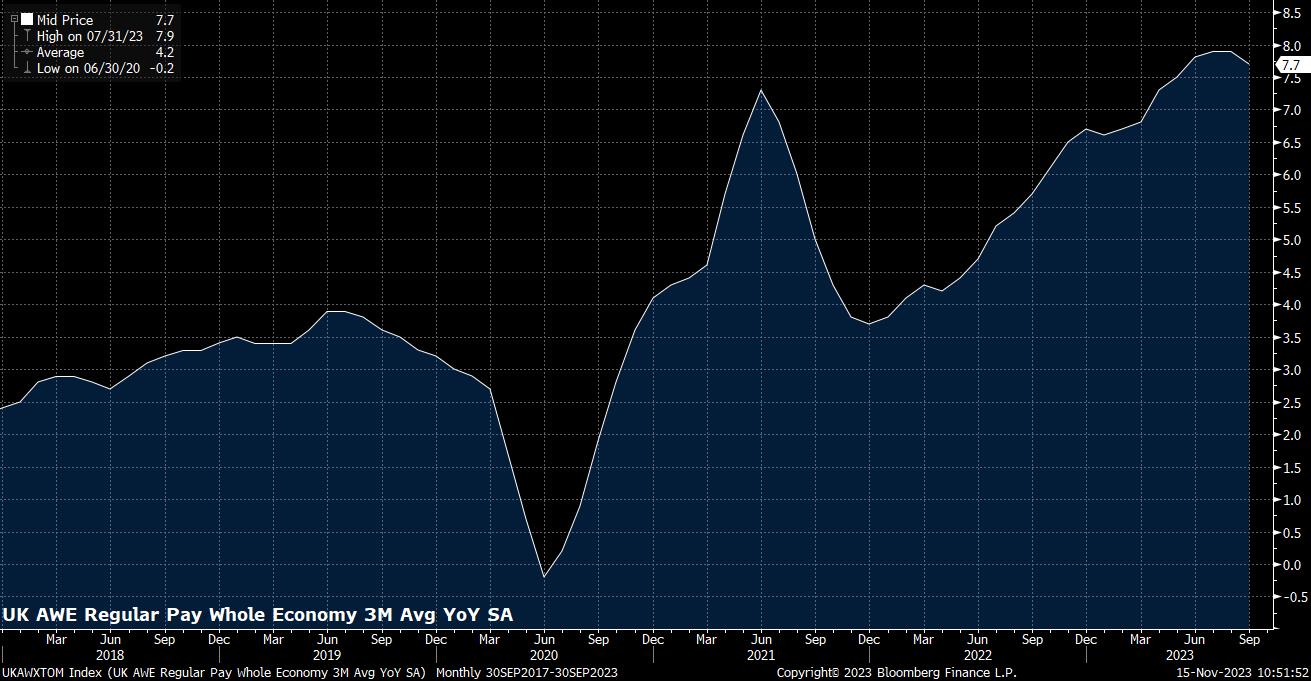

Detto questo, la battaglia contro l’inflazione resta lungi dall’essere vinta, anche se il Primo Ministro Sunak ha raggiunto il suo obiettivo di “dimezzare l’inflazione” entro la fine dell’anno. I prezzi principali rimangono quasi due volte e mezzo superiori al target dell’MPC, con i prezzi core che aumentano a un ritmo ancora più rapido. Inoltre, pur essendosi moderatamente rallentato negli ultimi tempi, il ritmo di crescita degli utili rimane incompatibile con l’obiettivo di inflazione del 2%, con le retribuzioni regolari che sono aumentate del 7,7% su base annua nei tre mesi fino a settembre.

La crescita degli utili, tuttavia, continua a moderarsi, essendo il ritmo più lento da maggio, mentre il ritmo può ancora essere, in gran parte, spiegato a causa dei sostanziali pagamenti una tantum corrisposti a un certo numero di lavoratori del settore pubblico nel corso dell’estate. Pertanto, vi è motivo di un cauto ottimismo da parte dei politici, anche se un certo grado di crescita degli utili reali è positivo per l’economia nel lungo periodo.

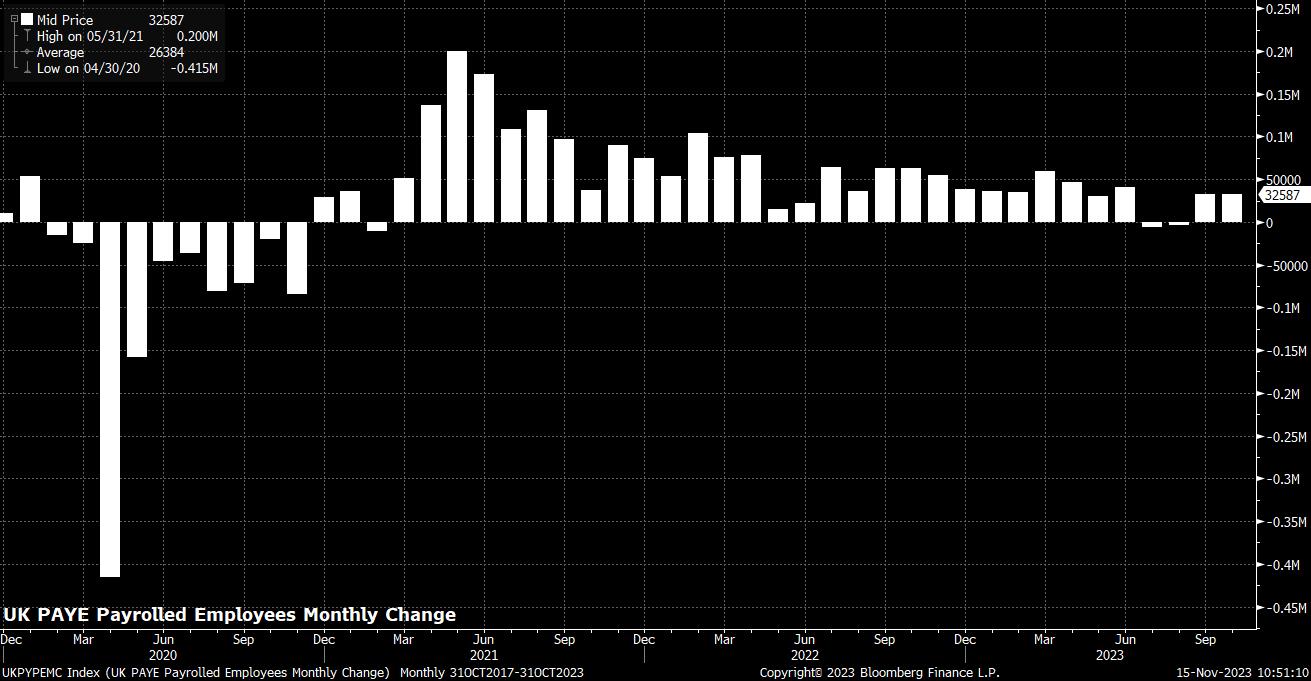

Ulteriori ragioni per un cauto ottimismo possono essere trovate in altre aree dei dati sull'occupazione del Regno Unito, anche se con l'avvertenza che a causa dei bassi tassi di risposta al sondaggio, l'ONS ha iniziato a utilizzare un metodo "sperimentale" per calcolare i dati, sollevando dubbi sulla sua accuratezza.

In ogni caso, la disoccupazione – secondo il nuovo calcolo – è rimasta stabile al 4,2% a settembre, leggermente al di sotto delle aspettative, mentre il numero totale di dipendenti occupati è aumentato inaspettatamente di 33.000 unità il mese scorso, insieme ad una sorprendente revisione al rialzo di +43.000 rispetto al mese precedente. Pertanto, il recente indebolimento del mercato del lavoro potrebbe non essere così drammatico come si temeva al MPC di novembre, anche se i recenti sondaggi PMI sono in qualche modo in contrasto con i dati ONS, mostrando che l’occupazione continua a contrarsi sia nel settore manifatturiero che in quello dei servizi.

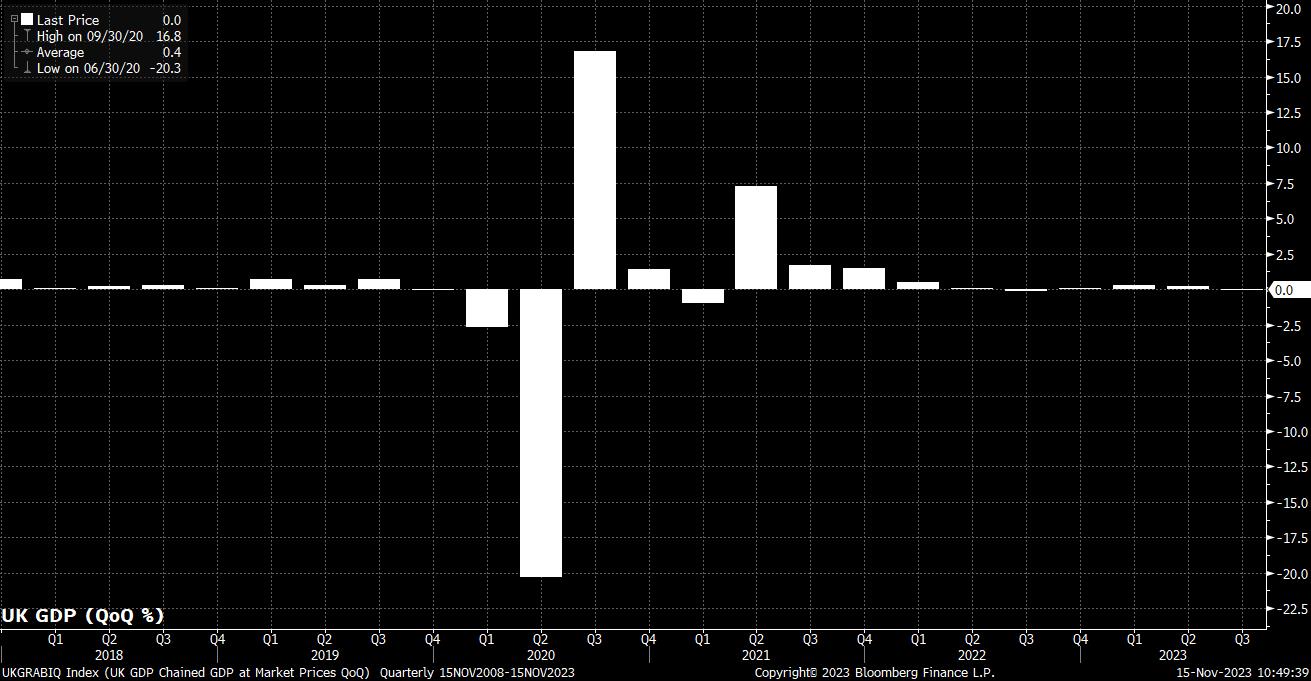

Anche il recente rapporto sul PIL fornisce qualche motivo di positività, con l’economia che ha registrato performance leggermente migliori del previsto, anche se la crescita rimane nella migliore delle ipotesi anemica.

I dati hanno mostrato che l'economia è cresciuta dello 0,2% su base mensile a settembre, dopo un ritmo rivisto al ribasso dello 0,1% ad agosto. Ciò è stato sufficiente a controbilanciare il forte calo della produzione dello 0,6% su base mensile registrato all'inizio dell'estate a luglio, che ha portato l'economia alla stagnazione durante il terzo trimestre.

Ciò, tuttavia, rappresenta probabilmente un ritardo rispetto all’eventuale contrazione che l’economia del Regno Unito sembra destinata a sperimentare, piuttosto che una contrazione del tutto evitata. Rischi per il Regno Unito rimangono chiaramente inclinati al ribasso, con solo circa la metà dell'impatto della stretta della BoE fino ad oggi che si è riversata sull'economia, i rimborsi sono destinati a continuare durante l'inverno e le tensioni geopolitiche continuano a persistere.

Pertanto, anche se i dati recenti sono stati positivi e in gran parte migliori del previsto, sembra ancora troppo presto per dare il via libera. Si potrebbe dire lo stesso delle prospettive per la GBP, con il GBPUSD che si è ripreso – in un movimento, certamente, in gran parte guidato dal dollaro dopo dati CPI più freddi del previsto negli Stati Uniti – verso la soglia di 1,25, raggiungendo il suo massimo da metà settembre.

_2023-11-15_10-46-18.jpg)

Tale rally, pur essendosi finora fermato al livello di 1,25, ha riportato il prezzo al di sopra della media mobile a 200 giorni, un livello che è stato testato, poi rifiutato, all’inizio del mese, restituendo ai rialzisti un certo grado di controllo. Mentre il valore di 1,25 rappresenta una resistenza psicologica, la media mobile a 100 giorni a 1,2515 potrebbe rappresentare un test più duro; una rottura al di sopra apre le porte a un test della soglia 1,26, che è anche il luogo in cui risiede il ritracciamento del 50% del calo del terzo trimestre.

Nel breve termine, tuttavia, dopo un rally così significativo di un giorno (il migliore dall'inizio di gennaio, in effetti), potrebbe essere necessario un periodo di consolidamento, vedendo il GBPUSD galleggiare in un intervallo di circa una grande cifra tra il supporto a la media mobile a 200 giorni e la resistenza alla media mobile a 100 giorni.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.