- Italiano

- English

- Español

- Français

Cosa aspettarsi dal rapporto sull'occupazione di dicembre?

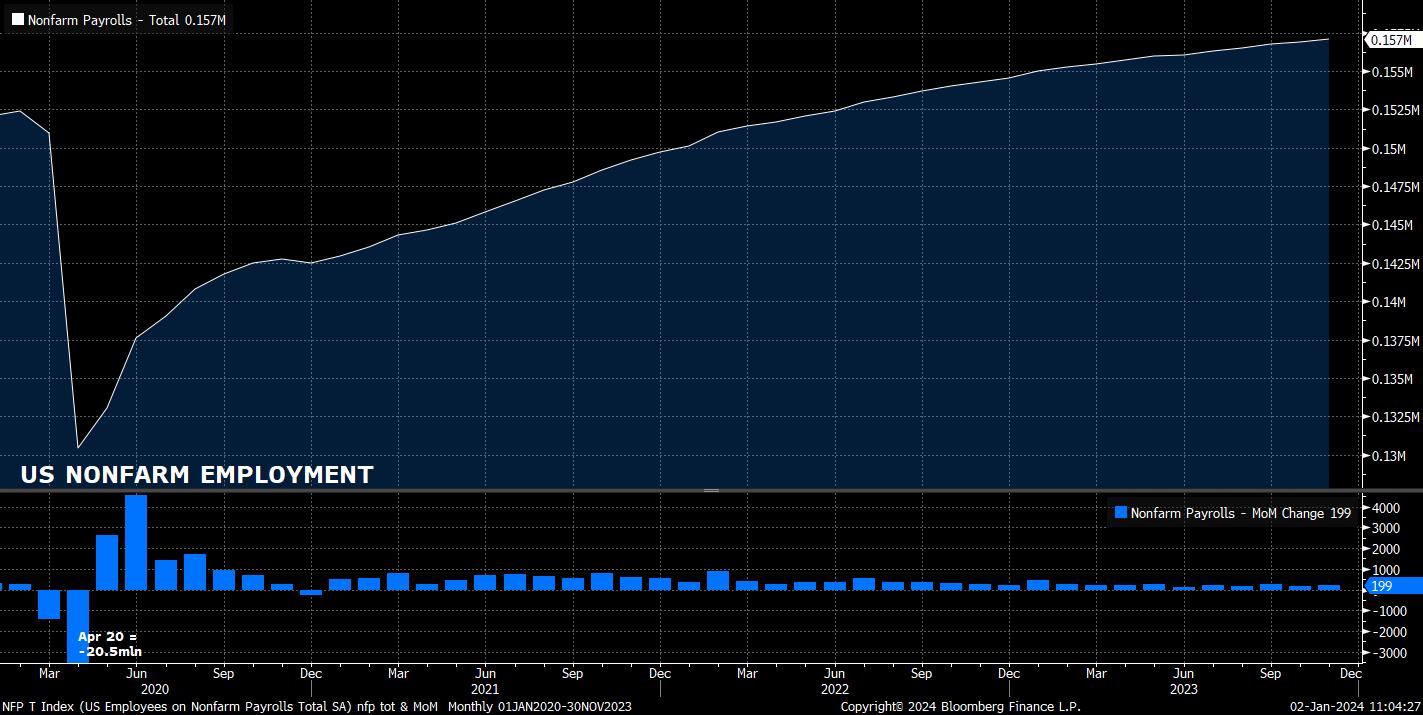

Gli stipendi non agricoli dovrebbero essere aumentati di +170k nell'ultimo mese del 2023, con un modesto rallentamento rispetto ai +199k di novembre, ma ancora rappresentativi di un ritmo sostenuto per l'economia statunitense di fine ciclo, pur essendo appena un po' al di sotto della media mobile a 3 mesi di 204k. Tuttavia, come è tipico per gli NFP, la gamma di stime è ampia, da +80k a +200k, anche se al momento in cui scriviamo sono state inviate a Bloomberg solo circa la metà del numero abituale di stime, a causa delle festività di Natale e Capodanno.

Gli indicatori anticipatori per il numero di posti di lavoro sono piuttosto contrastanti. Le richieste iniziali di disoccupazione sono rimaste sostanzialmente invariate a 206k nella settimana di rilevazione, ma le richieste continue sono salite a un massimo di un mese di 1,875mln nello stesso periodo, con un aumento di 14k da una settimana all'altra, con tale massimo probabilmente rappresentativo di dati distorti durante il Giorno del Ringraziamento. A tutti i fini pratici, si può affermare che le richieste di disoccupazione sono al livello più alto dalla fine di dicembre del 2021, il che implica che coloro che perdono il lavoro impiegano molto più tempo per trovare un nuovo impiego.

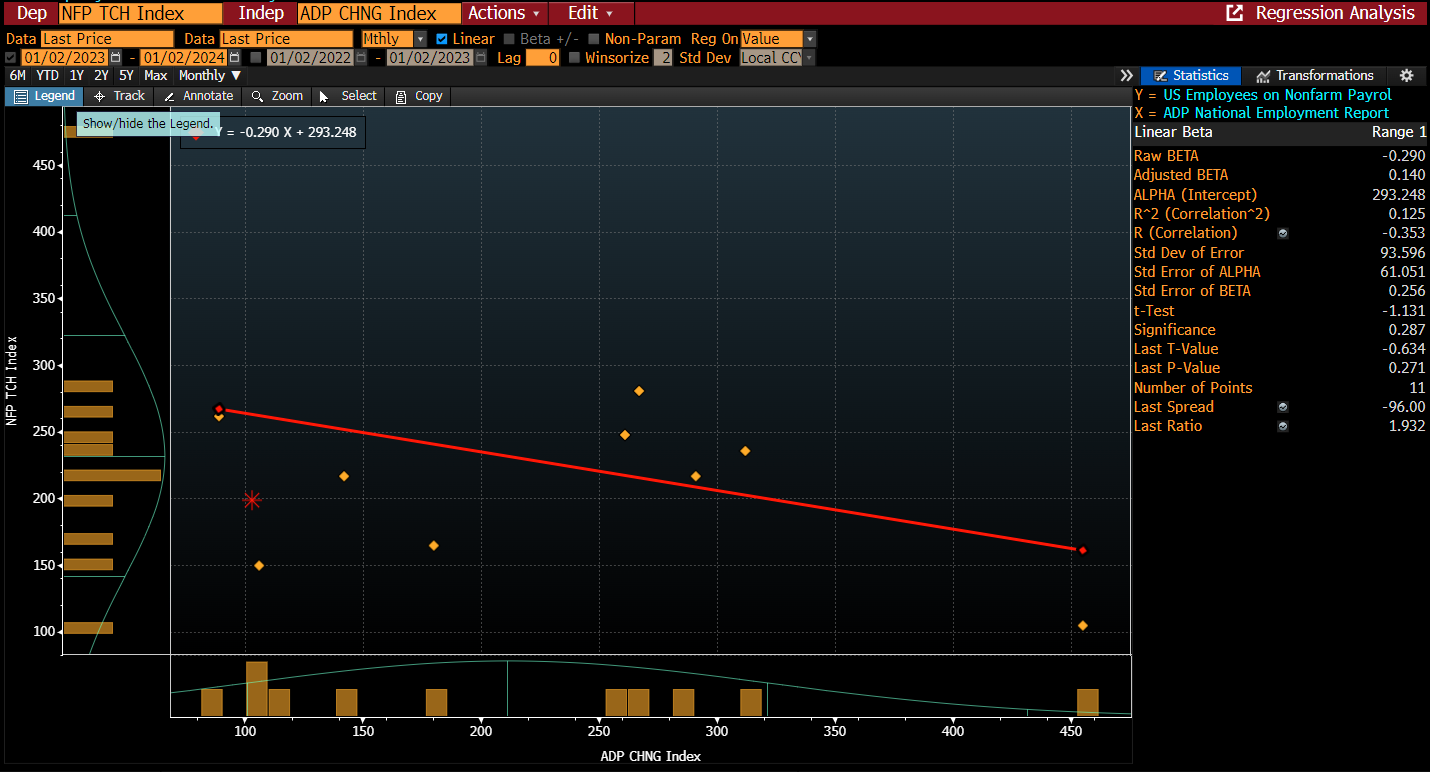

Nel frattempo, l'ultimo sondaggio ISM sul settore manifatturiero non sarà pubblicato prima di mercoledì, mentre l'analogo dato sui servizi è previsto per venerdì pomeriggio, dopo la pubblicazione del rapporto sui posti di lavoro, e quindi non ha alcun valore predittivo questa volta. Lo stesso vale per il rapporto mensile sull'occupazione ADP, che ora mostra una correlazione negativa con il dato ufficiale sui salari della BLS. In parole povere, il dato ADP non vale la carta su cui è scritto in termini di previsione della stampa ufficiale.

Ci sono altri temi importanti da considerare prima della pubblicazione del numero di posti di lavoro. In primo luogo, il potenziale impatto delle assunzioni durante il periodo natalizio, in particolare nei settori della vendita al dettaglio e dell'ospitalità. Sebbene i BLS cerchino di attenuare l'impatto di tali assunzioni attraverso la destagionalizzazione, è ancora possibile che i dati siano disturbati.

Inoltre, bisogna ricordare che il dato sull'occupazione di novembre è stato incrementato, per circa 30k, dal ritorno dei lavoratori in sciopero, soprattutto nel settore della produzione di auto. Ciò ha avuto l'effetto di rendere artificialmente più favorevole il dato sulle buste paga, mentre la "vera" creazione di posti di lavoro è probabilmente più vicina alle 160k unità, il che implica che la tendenza alla moderazione della crescita dell'occupazione sta continuando.

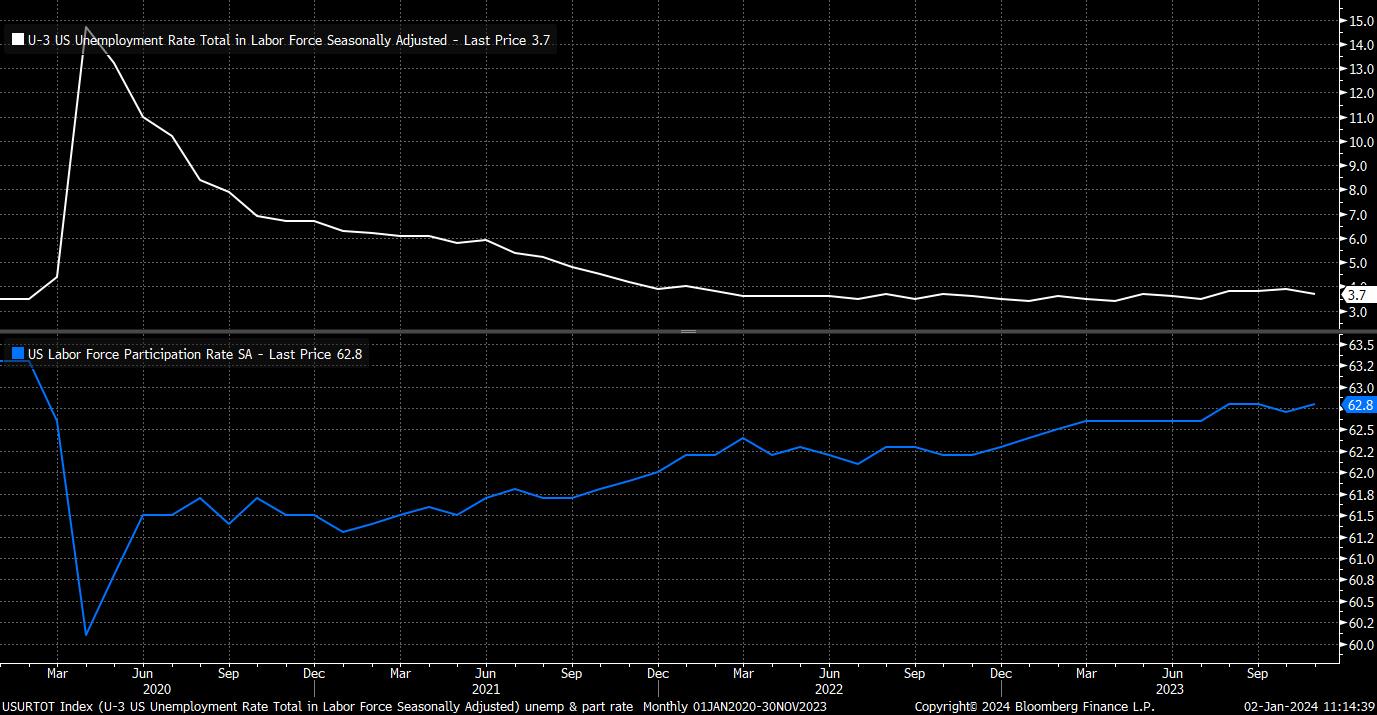

Nel rapporto sul mercato del lavoro, la disoccupazione dovrebbe rimanere invariata al 3,7% a dicembre, dopo aver registrato un sorprendente calo di 0,2 punti percentuali il mese precedente, anche se l'aumento delle richieste di indennizzo di cui sopra suggerisce il rischio di un aumento della disoccupazione per la fine dell'anno. Lo stesso vale per la sottoccupazione, il cui tasso U-6 è sceso al 7% a novembre, anche se è probabile che la partecipazione alla forza lavoro rimanga al 62,8%, il livello più alto del ciclo.

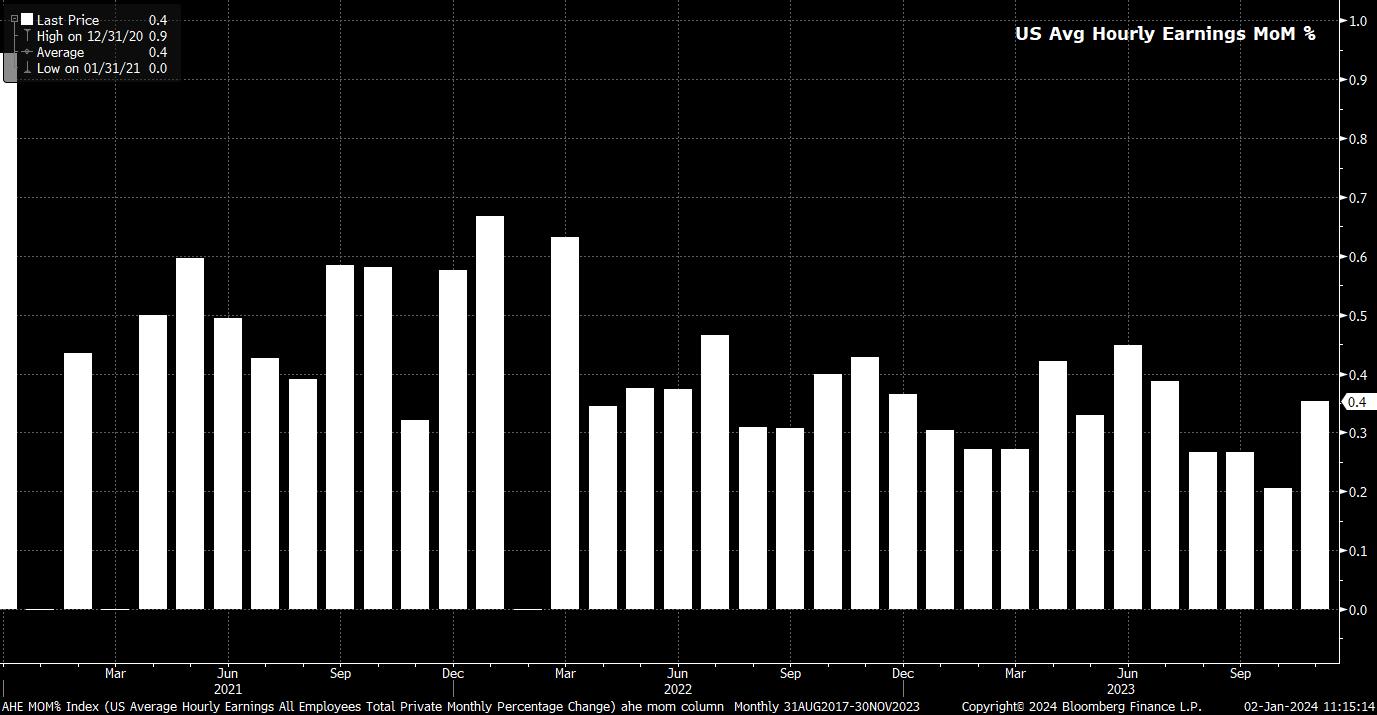

I guadagni medi, nel frattempo, dovrebbero essere aumentati dello 0,3% al mese a dicembre, un po' meno rispetto all'aumento dello 0,4% al mese registrato a novembre, il ritmo più veloce da luglio. I rischi, tuttavia, sono inclinati verso l'alto, con il mercato del lavoro che rimane relativamente rigido, continuando così a esercitare una pressione al rialzo sui salari. Su base annua, la crescita degli utili dovrebbe rallentare di 0,1 punti percentuali, scendendo al 3,9% a/a, anche se la maggior parte di questa modesta flessione è dovuta a effetti base, e quindi ha un valore limitato in prospettiva.

Per i mercati finanziari, è importante considerare il rapporto sull'occupazione attraverso la lente del consenso, e quindi dei prezzi, per l'anno a venire. Come si è detto, le aspettative continuano a propendere per un atterraggio morbido dell'economia statunitense, con il ritorno dell'inflazione all'obiettivo del 2%, senza un calo significativo della produzione economica o un drammatico deterioramento delle condizioni del mercato del lavoro.

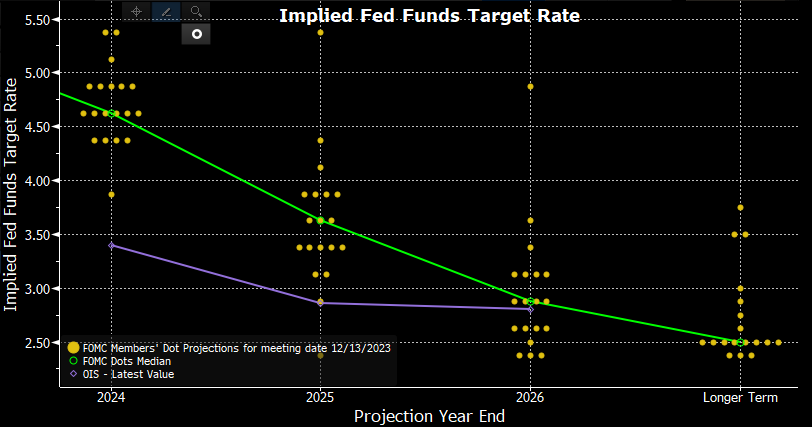

Inoltre, i trader sono diventati sempre più fiduciosi che la FOMC ridurrà in modo significativo il tasso sui fed funds quest'anno, sulla spinta della svolta dovish del presidente Powell a dicembre, con l'OIS che ora implica oltre 150 pb (ovvero sei tagli da 25 pb) nel prossimo anno solare - certo, questo prezzo sembra un po' esagerato in questa fase, in particolare con il "dot plot" che indica solo la metà di questa portata di allentamento.

Alla luce di quanto sopra, la bilancia dei rischi indica un rally più consistente del dollaro USA in caso di un rapporto sui posti di lavoro più forte del previsto, piuttosto che un calo del dollaro in caso di un dato più debole, e la barra per un ulteriore riprezzamento dovish della suddetta curva OIS è relativamente alta in questa fase. Questo punto si applica anche ai Treasury, soprattutto nella parte anteriore, dove la possibilità di ulteriori guadagni sostanziali nell'immediato potrebbe essere relativamente limitata, richiedendo probabilmente prove più concrete di un rallentamento economico perché i rialzisti possano ulteriormente flettere i muscoli.

Infine, per quanto riguarda le azioni, la prima parte del 2024 sarà probabilmente un classico caso di "buona notizia è cattiva notizia" - e viceversa - in cui i dati economici positivi portano a una rivalutazione restrittiva delle aspettative politiche, esercitando così una pressione al ribasso sugli asset più rischiosi. Tuttavia, nel medio termine, la "via di minor resistenza" continua a condurre verso l'alto, con l'S&P 500 a un soffio dai massimi storici, e una rottura al di sopra di tale livello potrebbe invogliare ulteriori long a entrare nella mischia.

Related articles

.jpg?height=420)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.