- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Los aspectos internos del mercado accionario están al rojo vivo, el escenario de las OPI está que arde y los diferenciales entre los bonos de alto rendimiento cotizan apenas con una premia de 384 pb por encima de los bonos del tesoro estadounidense.

Las materias primas han estado demostrando un perfil de una economía de reflación durante algún tiempo, con el USDCNH en el centro de esta tendencia alcista: ¿Cuántas noticias favorables hay ya descontadas? Muchas y el riesgo de una especie de corrección en el riesgo es claramente alto, pero aún está por verse si eso ocurre antes del 2021.

El marco macroeconómico

Podría decirse que, al pensar en el año que viene, debemos considerar los riesgos, los catalizadores y las tendencias que están teniendo lugar y los debates clave que forjan un marco macroeconómico; para mí, el enfoque está en el debate entre la inflación y la deflación.

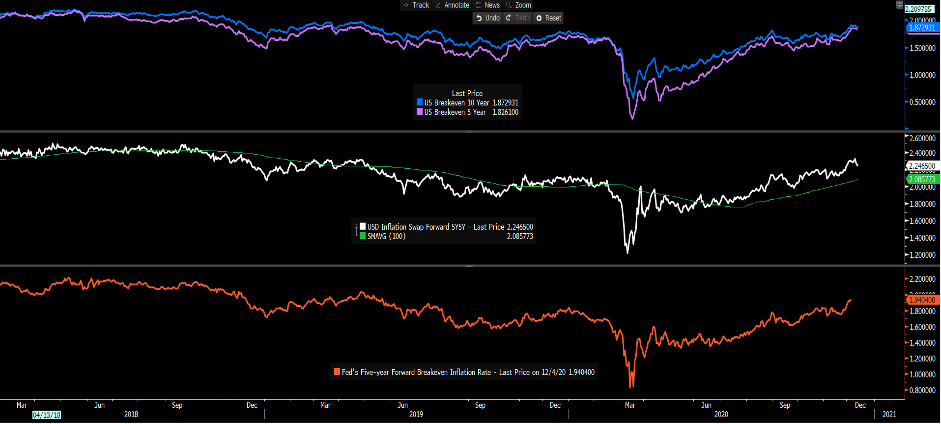

(Expectativas de inflación en EE. UU.)

(Fuente: Bloomberg)

Cuando se trata del perfil macro, debemos tener una mente abierta y, si bien tenemos una visión central, también debemos ser conscientes de los escenarios alternativos. Debemos aprender a reconocer cuándo aumentan en probabilidad y estar preparados y ser capaces de cambiar de opinión.

Inflación vs deflación

En mi opinión, es probable que la inflación aumente durante el 2021 y el PIB nominal en los países desarrollados también lo haga. Con el cierre de la brecha de producción y la productividad mostrando claros signos de mejora.

El USD es fundamental aquí y, si bien es una operación de consenso claro, y eso me preocupa, me cargo hacia el perfil de que los riesgos a la baja son mayores que al alza, con el EURUSD presionando hacia el lado alto de la previsión alta-baja de los estrategas del cuarto trimestre de 1,28 a 1,15.

El rendimiento superior del AUD también es una opinión de consenso central, con los mercados pidiendo 78c para el cuarto trimestre (rango de 81c a 68c). Aunque, mucho será determinado por el USDCNH y si todavía hay más desventajas; si las hay, entonces el AUD se desempeñara bastante bien en el 2021.

El consenso es que veremos los bonos del Tesoro de EE. UU. a 10 años ofreciendo un rendimiento de un 1,23% en el cuarto trimestre, aunque es difícil recordar la última vez que el consenso estuvo cerca de su pronóstico mediano para los UST. Los bonos a 10 años estadounidenses son fundamentales para este acertijo, ya que el costo del crédito se descuenta de este punto de referencia y el gasto público deficitario depende de que los rendimientos se mantengan contenidos en relación con el PIB nominal.

Supongo que, si las condiciones financieras no cambian demasiado, la Fed estará conforme con rendimientos más altos y lo que generalmente importa es la tasa o la velocidad del cambio. Las expectativas de inflación tienen la respuesta y siempre que veamos que la inflación de "punto de equilibrio" avanza, los rendimientos reales se mantendrán profundamente negativos y las acciones volverán a funcionar bien. Con los sectores cíclicos y de valor como las áreas de mercado de renta variable más beneficiadas.

Los bancos son clave

Los bancos son clave, ya que son fundamentales para el argumento de la inflación. Como muchos han aludido, podemos obtener un pico generacional más alto en la oferta monetaria M2, pero es la velocidad del dinero lo que crea inflación y ahora mismo lo que se rompe: una curva de rendimiento más pronunciada y una demanda reprimida liberada en la economía subyacente podrían cambiar velocidad alrededor y eso es un gran 'si' pero es clave.

Busco jugadas de valor relativo en 2021 y el uso de CFDs ofrece la posibilidad de ir largo y corto en un instrumento, dando la flexibilidad para jugar estrategias largas y cortas dentro del marco. Ir en largo XLF y en corto US500 es una forma de llevar a cabo esta jugada, aunque hay una consideración de financiamiento del cargo de intercambio. China también es el sabor del día y, nuevamente, este es una operativa de consenso. Gran parte de China está impulsada por las acciones de Internet, pero si EM va a encontrar consuelo en un USD más débil, EEM ETF v SPY puede funcionar.

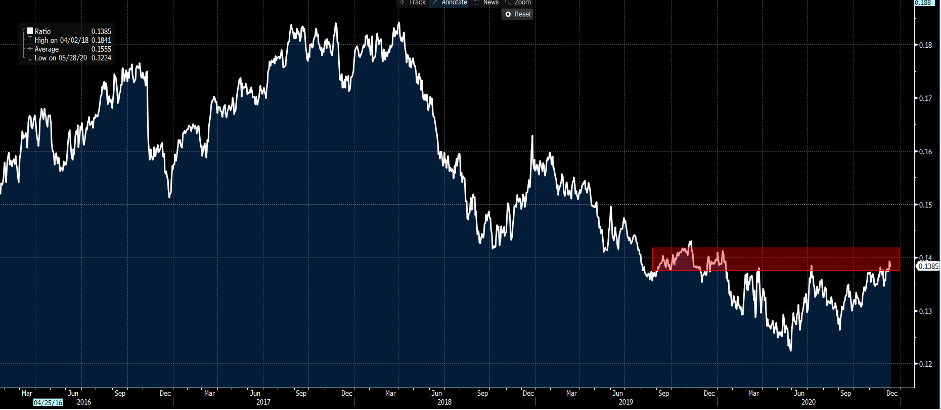

(Fuente: Bloomberg)

Una curva de rendimiento más pronunciada y tipos nominales más altos impulsarán la opinión de que las acciones están subiendo y los inversores quieren una parte de ese flujo de caja empresarial. A menos que veamos que los rendimientos reales se mueven materialmente al alza y un USD más fuerte, veo que el oro moverse al norte de los $2000 (las previsiones de los estrategas para el cuarto trimestre del 21 son 2300 a 1600). Es por eso por lo que tener acciones relacionadas al oro tiene sentido para mí: obtener apalancamiento sobre el precio del oro, pero también acceder a los ingresos por dividendos que vienen con las acciones.

Las criptomonedas no reemplazarán al oro en el corto plazo, pero soy un converso a la escena y creo que los activos digitales y la cadena de bloques tendrán una participación cada vez mayor en nuestra vida diaria. Dentro de nuestro contexto regulatorio, Pepperstone está listo para introducir el trading de fin de semana en criptomonedas populares seleccionadas en breve, lo que le dará un mayor control sobre el trading de criptomonedas. Observaremos la evolución de los activos digitales del banco central, pero un ETF criptográfico, si llegara en 2021, cambiaría las reglas del juego.

¿El futuro del QE?

Uno de los puntos clave, que fluirá naturalmente si obtenemos expectativas de inflación más altas y rendimientos reales más bajos es el futuro de la política monetaria. Si bien la política monetaria está casi ahí para complementar a la fiscal, el gran debate es cuándo reducirá la Fed su programa de QE. Ciertamente no parece que sea hasta finales de 2021 como muy pronto y probablemente hasta el 2022, pero mientras la recuperación continúe, esta será una de las grandes preguntas del 2021 y la Fed tendrá que hacer esto correctamente si es así. para evitar un desagradable endurecimiento de las condiciones financieras.

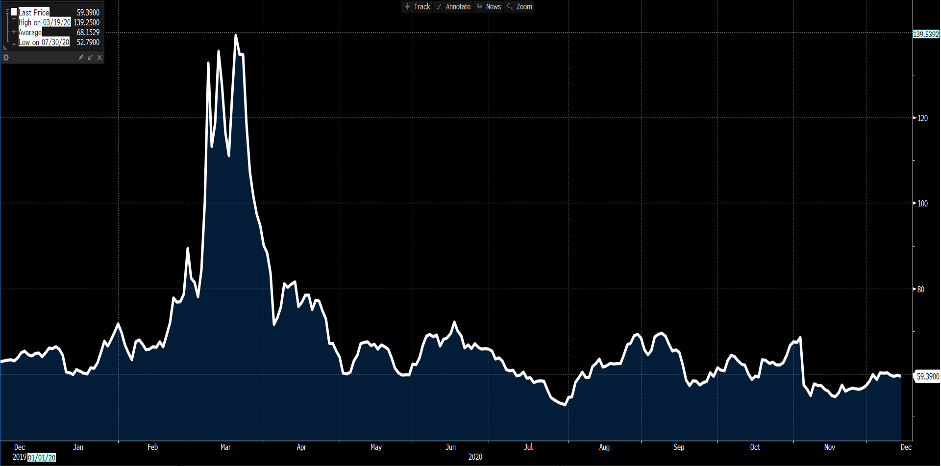

A medida que avanzamos hacia el nuevo año, exploraré algunos gráficos que ofrecen claridad en esta perspectiva. Sin embargo, en un mundo donde la volatilidad (vol) es fundamental para el trading, tal vez si esta tesis se cumple, será el mercado de tasas el que proporcione la información más clara. Esperaría que la volatilidad implícita en las tasas lidere el volumen de los bonos y si vemos un aumento en cualquiera de estas métricas de volatilidad, el volumen de divisas y acciones lo acompañará. Eso tendría enormes implicaciones para el comercio.

(Fuente: Bloomberg)

Actualizaré periódicamente las medidas de volatilidad de las tasas de interés. Si los traders ven un mundo mejor con un PIB nominal más alto (no solo estanflación) y un mercado laboral mejor, entonces hacia las últimas etapas del 2021 podemos comenzar a ver cambios en las expectativas de las tasas de interés y aumentar el volumen implícito en las tasas.

Estoy seguro de que muchos no estarán de acuerdo con este punto de vista, está bien. Sin embargo, una mente abierta es esencial y si esto es remotamente correcto, 2021 será un año fascinante y quizás muy optimista para el riesgo.

Related articles

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.