- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Como se mencionó, el FOMC mantendrá el rango objetivo para la tasa de los fondos federales en 5.25% - 5.50% en la reunión de septiembre. OIS muestra una probabilidad de aproximadamente de 95% de tal resultado, mientras que comentarios recientes de los influyentes miembros de la Junta de la Fed, Waller y Williams, indican un amplio consenso en que la política está en un “buen lugar” y que no se requiere un mayor ajuste inmediato. Por tanto, la decisión de mantener los tipos sin cambios debería ser de naturaleza unánime.

Es probable que la orientación en torno a tal decisión se mantenga relativamente sin cambios con respecto a la observada en la reunión de julio, y es muy poco probable que el Comité se comprometa a hacer una pausa en el ciclo de ajuste como el aumento final. A consecuencia, es probable que la declaración de política repita el sesgo restrictivo dependiente de los datos del FOMC, manteniendo la promesa de ajustar la política "según corresponda" para lograr el doble mandato. Además, es poco probable que los detalles sobre la función de reacción del FOMC difieran de los esbozados anteriormente, en el sentido de que nuevos aumentos dependerán del efecto del ajuste acumulativo ya aplicado, los efectos retardados de la política sobre la actividad económica, así como la evolución económica y financiera. En resumen, es una forma muy prolija de decir que se aplicarán más ajustes si la inflación se mantiene por encima de la meta o el crecimiento se mantiene sustancialmente por encima de la tendencia.

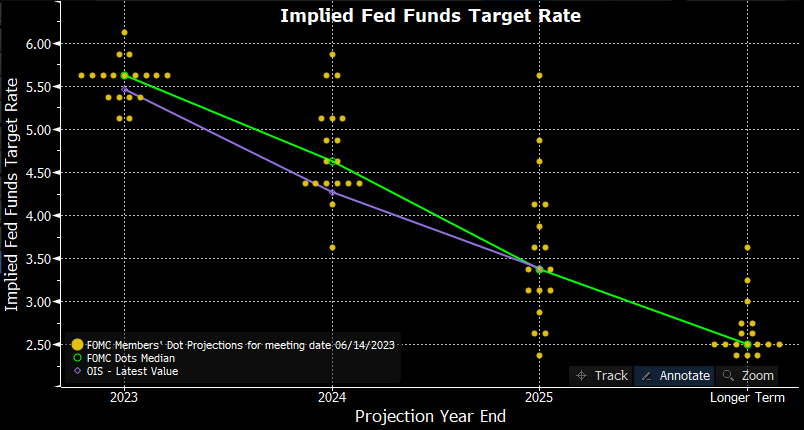

Es probable que el último “diagrama de puntos” del FOMC, publicado como parte del Resumen de Proyecciones Económicas (SEP) trimestral, haga eco de este mensaje, reflejando las expectativas individuales de las autoridades sobre el nivel apropiado de las tasas en cada año del horizonte de pronóstico. Es probable que la mediana de 2023 se mantenga sin cambios en el nivel actual del 5.625%, lo que implica que es posible una nueva subida a finales de este año, aunque existe la posibilidad de que la mediana se revise un poco más abajo hasta el actual punto medio del rango objetivo para los fondos federales, en 5.375%.

De cara al futuro, es probable que las medianas para el 2024 y 2025 también se mantengan sin cambios, en 4.625% y 3.375% respectivamente. A pesar de esto, es probable que estos puntos generen cierto interés. En primer lugar, la dispersión de los puntos – es decir, la diferencia entre las previsiones más altas y bajas – se volverá significativamente más estrecha, muy probablemente porque algunos de los halcones reducirán sus expectativas sobre las tasas, lo que refleja un grado mucho mayor de confianza entre los miembros del FOMC tanto en la trayectoria futura de las tasas y (por parte de los halcones) que la batalla contra la inflación efectivamente se está ganando.

El segundo punto de interés es que los puntos indican que es probable que se apliquen alrededor de 100 puntos básicos de flexibilización durante el 2024, y que se producirán más recortes en 2025. Esto no es sólo un reflejo de la opinión del Comité de que es probable que la economía se desacelere a medida que se resientan plenamente los impactos de los 525 puntos base de ajuste en este ciclo, pero también es un reflejo de la postura de "más alto durante más tiempo" que se ha inculcado a los inversores durante casi dos años.

Si bien puede parecer contrario a la intuición que tasas nominales constantemente bajas impliquen un período prolongado de política restrictiva, esta visión tiene más sentido cuando se consideran tasas reales (ajustadas a la inflación). Dada la expectativa de que la inflación probablemente retroceda al 2% durante el horizonte de pronóstico, el FOMC necesitará reducir la tasa de los fondos federales en consonancia con la disminución de las métricas de precios, para que las tasas reales se mantengan en el mismo nivel. Si la tasa de los fondos federales se mantuviera sin cambios durante el resto del horizonte de pronóstico, esto en realidad resultaría en un endurecimiento mecánico tanto de la política monetaria como de las condiciones financieras, ya que una inflación más baja obligaría a que la tasa de política real subiera sustancialmente durante este período.

Mientras tanto, es probable que otras áreas del último SEP pinten un panorama más optimista de la economía estadounidense, que se ha mantenido notablemente resistente desde la última reunión del FOMC, con expectativas cada vez mayores de un “aterrizaje suave”.

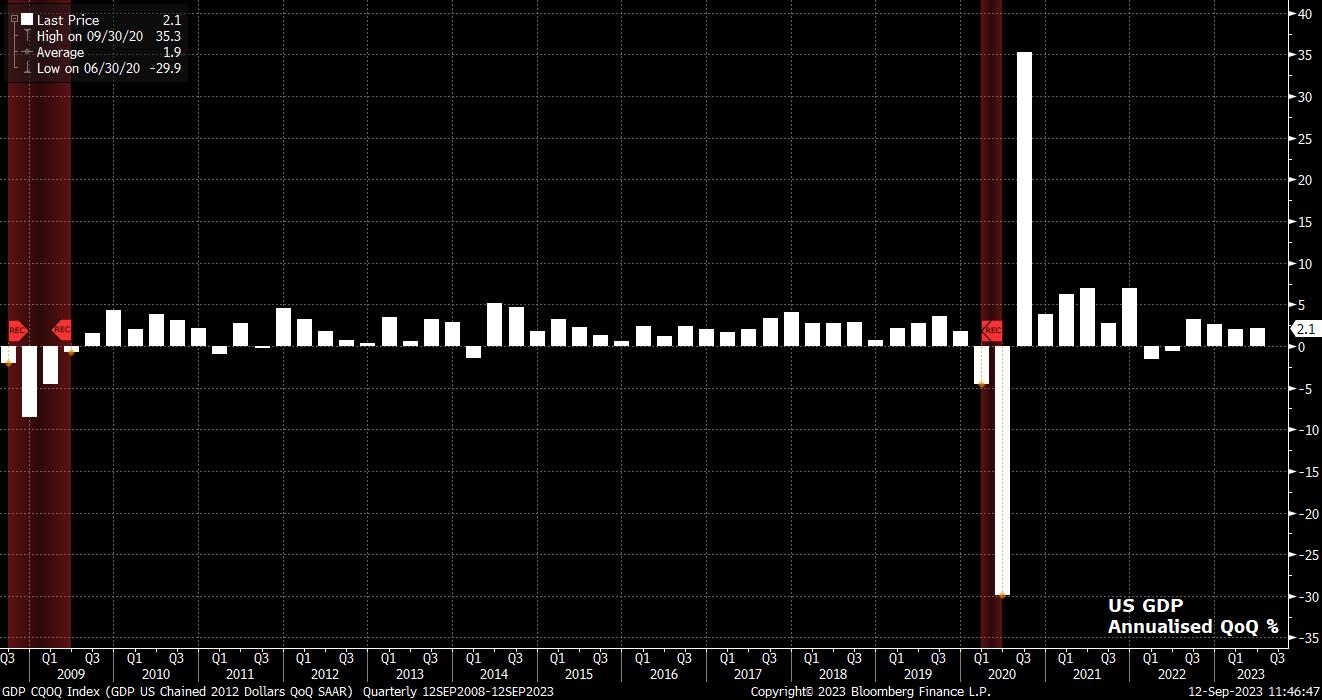

Es probable que la impresionante resiliencia económica observada durante el verano, con un PIB que creció más del 2% anualizado en el segundo trimestre y unos PMI que apuntan a un ritmo de crecimiento sólido y continuo (especialmente en el sector servicios), dé lugar a una importante recuperación. Una mejora de la previsión del PIB de este año del 1%, y duplicar esta proyección no está del todo descartada. Sin embargo, se espera que las estimaciones para 2024 y 2025 se reduzcan marginalmente, como resultado de efectos de política retrasados y como reflejo de la probabilidad de que la desaceleración económica se haya retrasado, en lugar de haberse evitado.

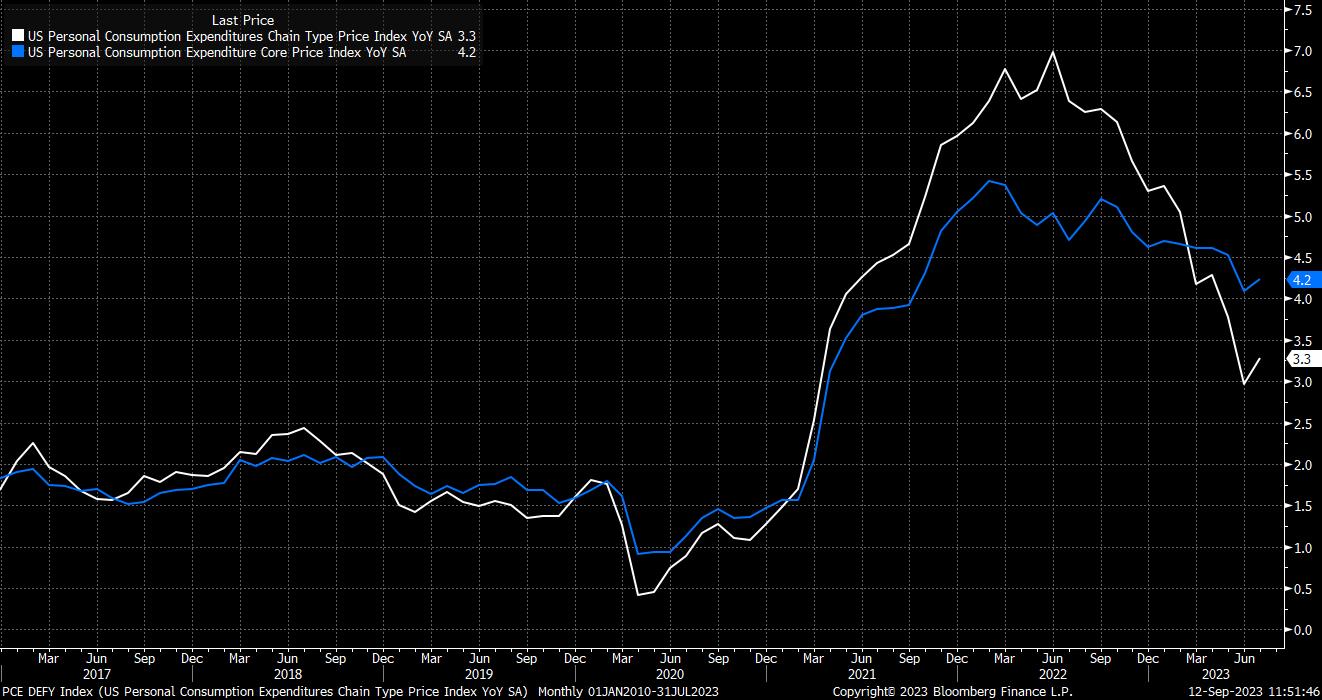

En el frente de la inflación, es poco probable que se produzcan cambios significativos. Es probable que las previsiones para los indicadores PCE tanto principales como básicos bajen alrededor de 0.2 puntos porcentuales para finales de este año, mientras que las expectativas a más largo plazo también pueden bajar un poco. Si bien son pequeñas, estas revisiones serían notables y marcarían la primera vez desde 2020 que el FOMC revisa a la baja sus expectativas de inflación.

Completando el SEP, también es probable que el Comité reduzca un poco sus expectativas de desempleo, con un aumento al 4.1% a finales de año y al 4.5% a finales de 2024, aparentemente fuera de sintonía con el sólido desempeño del mercado laboral hasta el momento, incluso si el ritmo de crecimiento del empleo se está desacelerando claramente.

En general, estas revisiones de pronósticos y la declaración prácticamente sin cambios deberían hacer que el presidente Powell “se ciña al guion” en la conferencia de prensa posterior a la reunión. En Jackson Hole, la última vez que escuchamos al presidente de la Reserva Federal, Powell señaló que se aplicarían nuevas subidas de tipos “si fuera apropiado” y que podría estar justificado un mayor ajuste si el crecimiento se mantuviera persistentemente por encima de la tendencia, como se está observando actualmente. La perspectiva de recortes de tasas en el futuro cercano, si bien no se descarta explícitamente en Wyoming, probablemente sí lo estará en la prensa, mientras que es probable que se transmita el deseo de proceder “cuidadosamente” en futuras medidas políticas.

En cuanto a la reacción del mercado, la balanza de riesgos parece inclinarse hacia el lado agresivo, con OIS valorando solo 12 puntos básicos de un mayor ajuste antes de fin de año, al tiempo que también valora plenamente al menos un recorte de tasas en la primera mitad de 2024. En consecuencia, los riesgos apuntan a una mayor subida del USD, así como a una caída tanto de las acciones como de los bonos del Tesoro.

Para el dólar, que lleva ocho semanas consecutivas de ganancias frente a una canasta de pares, el nivel de 104.50 se destaca como soporte clave para el DXY, que hasta ahora ha demostrado ser muy respetado.

_D_2023-09-12_11-51-57.jpg)

Arriba, es probable que los alcistas apunten a la antigua región de 105.50, antes de contemplar potencialmente un movimiento hacia los máximos anuales observados en el primer trimestre en 105.90. Es probable que las compras en caídas sigan siendo la estrategia preferida para la mayoría, y la desventaja probablemente esté contenida en el promedio móvil de 200 días, que llega a la cifra psicológicamente clave de 103.

En el ámbito de la renta variable, el S&P 500 se ha enfrentado a vientos en contra últimamente, y los alcistas no han logrado lograr una ruptura decisiva por encima del nivel de 4500, o el promedio móvil de 50 días.

Si se superan los niveles antes mencionados, el máximo hasta la fecha de 4630 (que también podría decirse que marca un doble techo) probablemente aparecerá con relativa rapidez. A la baja, el soporte inicial se sitúa en 4400, antes de la media móvil de 100 días, alrededor de los mínimos anteriores de 4350.

Related articles

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.