- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Todavía hay muchas incógnitas para las cuales los inversores quieren respuestas, pero parece que el mercado ha analizado el panorama bancario de EE. UU. y la UE y se ha formado una visión más constructiva.

Después de la fusión de UBS/Credit Suisse, los bancos de la UE han dejado de ser una preocupación y el centro de atención del mercado está firmemente puesto en los bancos regionales de EE. UU. Es aquí donde seguimos viendo importantes salidas de depósitos bancarios, específicamente de los bancos regionales/pequeños con la migración a instituciones financieras más grandes y fondos del mercado monetario.

También vemos una demanda masiva de préstamos de los bancos más pequeños/regionales a través de las líneas de crédito semanales de la Reserva Federal. Hasta que esta demanda disminuya, y veamos una aceptación mucho menor de estos préstamos, los bancos regionales de EE. UU. (y, por extensión, los mercados de índices bursátiles y de bonos) seguirán siendo volátiles.

Observando los spreads de crédito de alto rendimiento

El mercado está experimentando fragilidad en el mercado inmobiliario comercial de EE. UU., especialmente en el espacio de oficinas. Es importante destacar que esto parece contenido y en esta etapa no se está convirtiendo en un estallido realmente preocupante en los spreads de crédito corporativo de alto rendimiento (HY). Vimos que el crédito corporativo HY se deterioró unos 100 pb hasta el 5.16 % hasta mediados de marzo, pero hasta que supere con creces el 6%, creo que los mercados generales no tendrán miedo real.

A través del 6% es donde una gama más amplia de empresas estadounidenses tendrá que pagar la financiación cuando necesiten recaudar o refinanciar la deuda que vence.

El ETF HYG (ETF corporativo de alto rendimiento de iShares) es un buen vehículo para ver/negociar la parte más riesgosa de los mercados crediticios, y es uno de los mercados más importantes para todos los traders enfocados en macro. Es aquí que, si vemos el HYG caer por debajo de $70 (y los mínimos de octubre), es probable que veamos presiones en el US500, un repunte del JPY y el índice VIX por encima del 35%.

Expectativas de tipos de interés correlacionadas con patrimonio de bancos

El mercado viene expresando el flujo y reflujo de riesgo de inestabilidad bancaria a través de los futuros de tipos de interés. La renta variable de los bancos estadounidenses cotiza a la baja, en particular en el KBE ETF (ETF del banco regional de S&P) y el mercado compra fondos federales y futuros de SOFR, lo que aumenta las expectativas de recorte de tipos.

El efecto de segundo orden fue un repunte en el oro y Bitcoin, mientras que vimos a los traders dirigiéndose a sectores de crecimiento en acciones, con la tecnología de mega capitalización con un desempeño notable.

Pocos olvidarán los movimientos recientes en las expectativas de las tasas de interés, donde el giro en los precios fue salvaje: del 9 al 15 de marzo, el mercado pasó de cotizar 30 pb de aumentos (entre el 23 de mayo y el 23 de diciembre) a 126 pb de recortes.

El mensaje que esto envió fue que los bancos iban a causar una recesión inminente en los EE. UU.

Sin embargo, después del pánico inicial, vemos que el grado de los recortes cotizados a lo largo de este período cae fuertemente de 126 pb a los 54 pb actuales (los traders pueden ver esto en TradingView usando este código: ((100-CBOT:ZQZ2023)-(100-CBOT:ZQK2023) )), con la curva de futuros viendo la reunión del FOMC de septiembre como el escenario más probable para que la Fed comience a recortar, con una aceleración prevista para 2024.

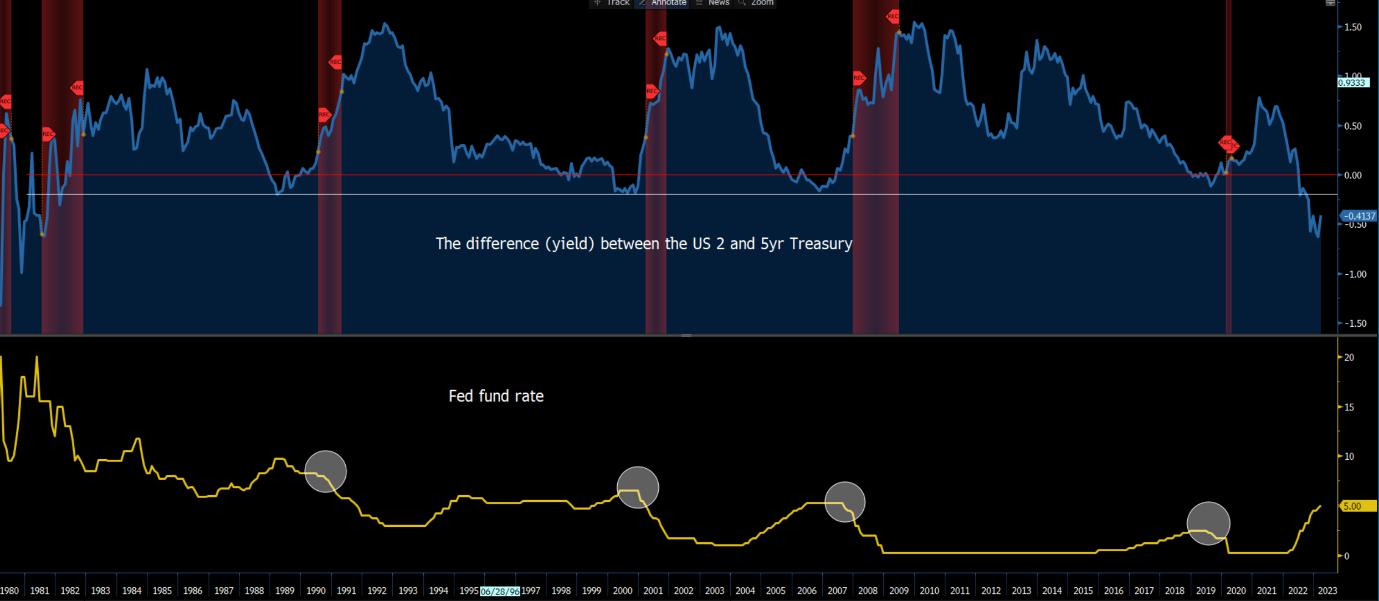

Observando la curva de rendimiento del Tesoro de EE. UU.

Los movimientos en las expectativas de tasas se manifestaron en una curva de rendimiento del Tesoro estadounidense más inclinada. Hemos visto la diferencia (en rendimiento) entre el Tesoro estadounidense a 2 años y a 30 años aumentando de -120 pb a 0. La curva del Tesoro a 2 años frente a 5 años (los operadores pueden ver esto en TradingView usando este código TVC:US05Y- TVC:US02Y) ha subido de -72 pb a -41 pb.

Esta es una actividad clásica del tipo de ciclo económico tardío y, como hemos visto desde la década de 1980, es cuando la curva se dirige de la inversión a territorio positivo, ya que los rendimientos a 2 años caen más rápido que los vencimientos más largos, cuando la Fed recorta las tasas.

Por lo general, en este entorno vemos la tendencia del USD a la baja, en particular el USDJPY, y la búsqueda de oro. Long NAS100 / short US30 funcionaría bien en este entorno. Por lo tanto, la curva del Tesoro de EE. UU. de 5 años frente a 2 está firmemente en la lista de seguimiento macroeconómico.

El KRE ETF está en el foco de atención

Dejando a un lado el crédito HY y las curvas de rendimiento, es el capital de los bancos de EE. UU. lo que es central para todo: un movimiento adicional más a la baja en el ETF de KRE hasta $40 probablemente vendría con recortes de tasas renovados y los inversores comprando tecnología y oro. Por el contrario, un repunte a través de $50 haría que los recortes se descontaran aún más del mercado y que el NAS100 corto/2000 largo en EE. UU. funcionaran bien como operación.

Teniendo en cuenta que el costo de capital de los bancos de EE. UU. está aumentando, el ritmo de crecimiento de los préstamos está disminuyendo considerablemente y aún existen preocupaciones crecientes sobre los bienes raíces comerciales, tener una convicción sobre la apreciación del precio de las acciones bancarias es limitado.

Otra consideración clave es la oferta de crédito en la economía real. Hemos visto que los estándares de préstamo de los bancos aumentan rápidamente desde julio de 2021, y cada vez es más difícil para una empresa obtener un préstamo. En la trayectoria actual, la encuesta de altos funcionarios de préstamos de la Fed (se conocerá como la reunión del FOMC de la Fed en mayo) sobre prácticas de préstamos bancarios está en camino de probar los máximos extremos que vimos en 2020.

Los bancos están siendo cada vez más selectivos a la hora de prestar y esta dinámica suele estar asociada con un mayor riesgo de recesión; también vemos que está estrechamente relacionada con los spreads de crédito de alto rendimiento y la reducción en el US500.

Por lo tanto, los bancos de EE. UU. se mantienen al frente y en el centro: soy escéptico de que obtengamos 50 pb de recortes este año a menos que veamos otra etapa más baja en el capital bancario, las solicitudes semanales de desempleo aumentan y la inflación subyacente retrocede. Sin embargo, hay mucho por jugar y riesgos reales en el sistema que podrían sugerir que la Fed debería relajarse. Observo la curva de rendimiento, los mercados crediticios y los bancos (específicamente el KRE ETF) como mi guía central: parece que nos espera un gran segundo trimestre en los mercados globales.

Opera las posibilidades con Pepperstone

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.