- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Libro de jugadas para la reunión del FOMC de enero: Evaluación del riesgo para el USD

Consideraciones de trading

Posicionamiento: los bancos de inversión que gestionan el flujo a través de divisas al contado, swaps y divisas a plazo informan que los clientes tienen USD netos cortos, especialmente con dinero real y apalancados, aunque la posición no es extrema. En el informe de futuros TFF (Traders for Financial Futures) semanal, vemos que los fondos apalancados (fondos de cobertura, etc.) han pasado a una posición larga en USD, en particular frente al AUD, el EUR y el CAD. Las cuentas de dinero real (gestores de activos, fondos de pensiones) también son USD netos largos, pero esa posición se mantiene principalmente frente al EUR.

La posición teórica en futuros es mucho menor que la que se mantiene en el mercado al contado o a plazo, pero los datos son más transparentes y fáciles de obtener. Entonces, a medida que nos acercamos a la reunión del FOMC, existen riesgos de una contracción corta del USD, en particular frente al JPY.

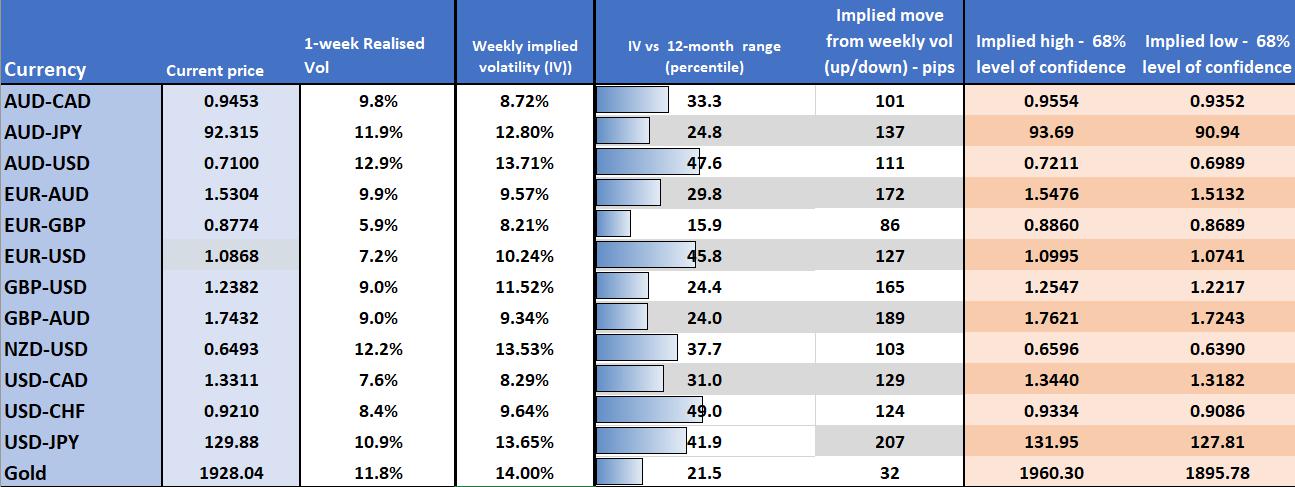

(Volatilidad implícita de 1 semana desde el cierre del viernes)

Si observo la volatilidad implícita de 1 semana en los pares de USD, los movimientos esperados (más altos o más bajos) durante la semana no son explosivos y muchos se ubican alrededor del percentil 30 del rango de 12 meses, lo que sugiere que el mercado no espera cambios importantes, veo esto como una consideración importante en nuestra gestión de riesgos, ya que a menudo es prudente reducir las exposiciones en un evento en el que el mercado espera un movimiento significativo y el rango de resultados es variado.

¿Qué vigilar?

Espero una declaración de línea dura de la Fed esta semana, pero también lo hacen la mayoría de los participantes del mercado y es una opinión de fuerte consenso.

En cuanto a las subidas de tipos, se descuenta por completo una subida de 25 pb y, aunque no se puede descartar una subida de 50 pb, sería una gran sorpresa. Observamos la curva de tipos de interés y, después de la subida de esta semana, vemos dos subidas más de 25 pb previstas para mediados de 2023: los operadores deberán combinar el tono de la declaración y la rueda de prensa de Powell con esta estructura de precios. En el caso menos probable de que la Fed dé la impresión de que podría hacer una pausa después de la subida de esta semana, entonces el USD podría liquidarse fácilmente y los activos de riesgo podrían recuperarse.

Sospecho que Powell querrá no comprometerse de ninguna manera y permitir que la Fed tenga la máxima opción para reaccionar ante los datos económicos que se revelan.

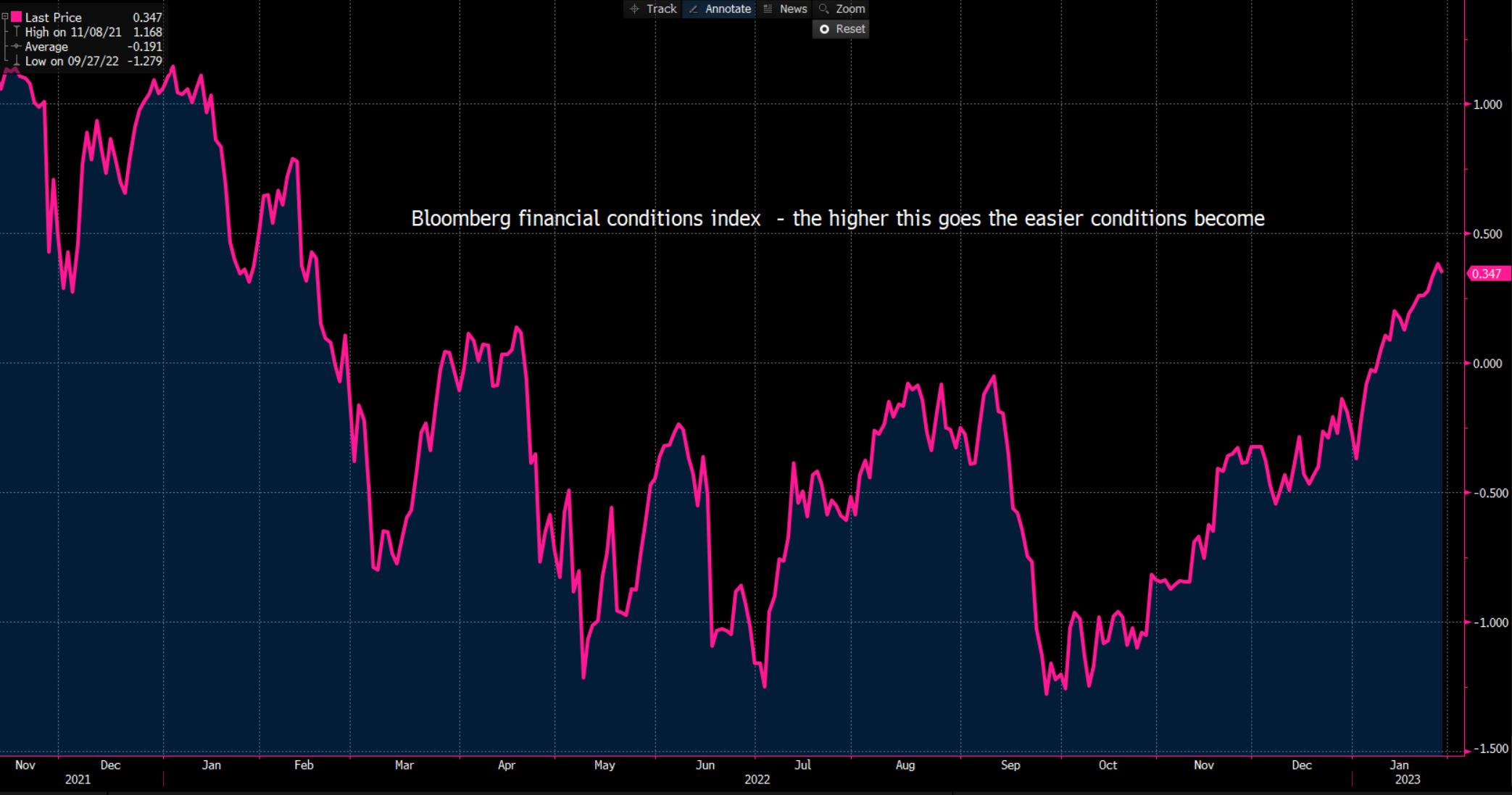

Una gran consideración es que las condiciones financieras (medidas por movimientos en acciones, bonos, crédito, USD y el índice VIX) se han relajado hasta un punto en el que el presidente Powell puede detallar que el alcance de la flexibilización es "injustificado": este retroceso podría ser un punto focal clave, especialmente dado que hemos visto un aumento en los precios de las materias primas que está comenzando a elevar las expectativas de inflación.

¿El mercado compraría este retroceso?

No estoy seguro de que el mercado elimine los riesgos demasiado intensamente si escuchamos un retroceso en las condiciones financieras más fáciles, ya que el mercado está viendo una Fed que tiene el control en gran medida, al menos en esta etapa. Los salarios están creciendo a un ritmo más lento, mientras que la inflación del PCE subyacente está funcionando a un ritmo anualizado de 3 meses del 2,9 %, el más lento desde enero de 2021. Vemos que el crecimiento sigue siendo positivo, pero por debajo de la tendencia, y eso debería mitigar la necesidad de alcanzar realmente la demanda tomando la tasa de fondos federales para decir 6%.

Un poco más preocupante es que los datos blandos son el tema de las lecturas recesivas, los indicadores adelantados son negativos y el consumidor está reduciendo el gasto; entonces, no sorprende que el mercado anticipe una pausa a corto plazo en el ciclo de aumento. Luego está el efecto de retraso, en el que unos 425 pb de aumentos aún deben trasladarse por completo a la economía.

En un mundo de matices, la Fed podría representar que estamos más cerca de un final en el ciclo; aquí, podríamos ver un ajuste a la línea en la declaración del FOMC, donde "el Comité anticipa que los aumentos continuos en el rango objetivo sea apropiado”, donde la palabra “en curso” se elimina o se modifica por “aumentos adicionales”.

¿Dónde están los riesgos?

No parece haber muchas razones para que la Fed altere su curso aquí y debería seguir destacando su compromiso de reducir la inflación. En este momento, parece poco probable que la Fed quiera parecer moderada, por lo que el riesgo es para una Fed agresiva, aunque esto es lo que se espera, y en un mercado donde los fondos de apalancamiento están cortos en USD (en el mercado al contado), los riesgos son pequeño sesgado al alza del USD, lo que por extensión significa un precio más bajo de NAS100 y XAU.

Si eso se desarrolla es otra cosa y quizás la mejor manera de negociar esto tácticamente es mantenerse al margen y dejar que el mercado reaccione en consecuencia, con miras a vender repuntes en el USD para reanudar la tendencia bajista.

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.