- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Después de haber subido por última vez la tasa de los fondos federales en julio, dejar las tasas sin cambios este mes representaría la tercera reunión consecutiva que ha producido tal decisión, lo que sugiere fuertemente que, incluso si no se cambiaran las orientaciones, el ciclo de alzas en realidad está llegando a su fin, en lugar de simplemente está "en pausa", con el tipo de los fondos federales ahora en su nivel terminal. La decisión de mantener las tasas este mes será un voto unánime entre los miembros del Comité.

La pregunta, por lo tanto, es si el FOMC proporcionará o no una señal explícita de que el ciclo de ajuste está realmente llegando a su fin, además de si hay alguna pista (similar al discurso del Gobernador Waller la semana pasada) sobre lo que el Comité necesitaría ver para considerar bajar la tasa de los fondos federales el próximo año.

Principalmente, la atención se centrará en si la declaración del FOMC repite una referencia ahora familiar a determinar “el alcance del endurecimiento adicional de las políticas” que puede ser necesario. La eliminación de esta línea, aunque sea un cambio relativamente pequeño, sería significativa y claramente indicaría la creencia del Comité de que es poco probable que sea necesario un mayor ajuste. Aunque es posible que la línea no se elimine en su totalidad, al menos es probable que se modifique para mantener cierto grado de sesgo restrictivo, al tiempo que indica que es significativamente menos probable que se produzcan nuevas subidas que antes en el ciclo (se habla de una situación más equilibrada). Los riesgos para el doble mandato del FOMC, como lo han hecho recientemente muchos oradores, pueden ser una forma de hacerlo.

En cualquier caso, es probable que la declaración repita que el Comité continuará “ajustando la política según corresponda” para asegurar el logro de los objetivos tanto de inflación como de empleo, aunque esta es una línea que ha sido omnipresente desde hace algún tiempo.

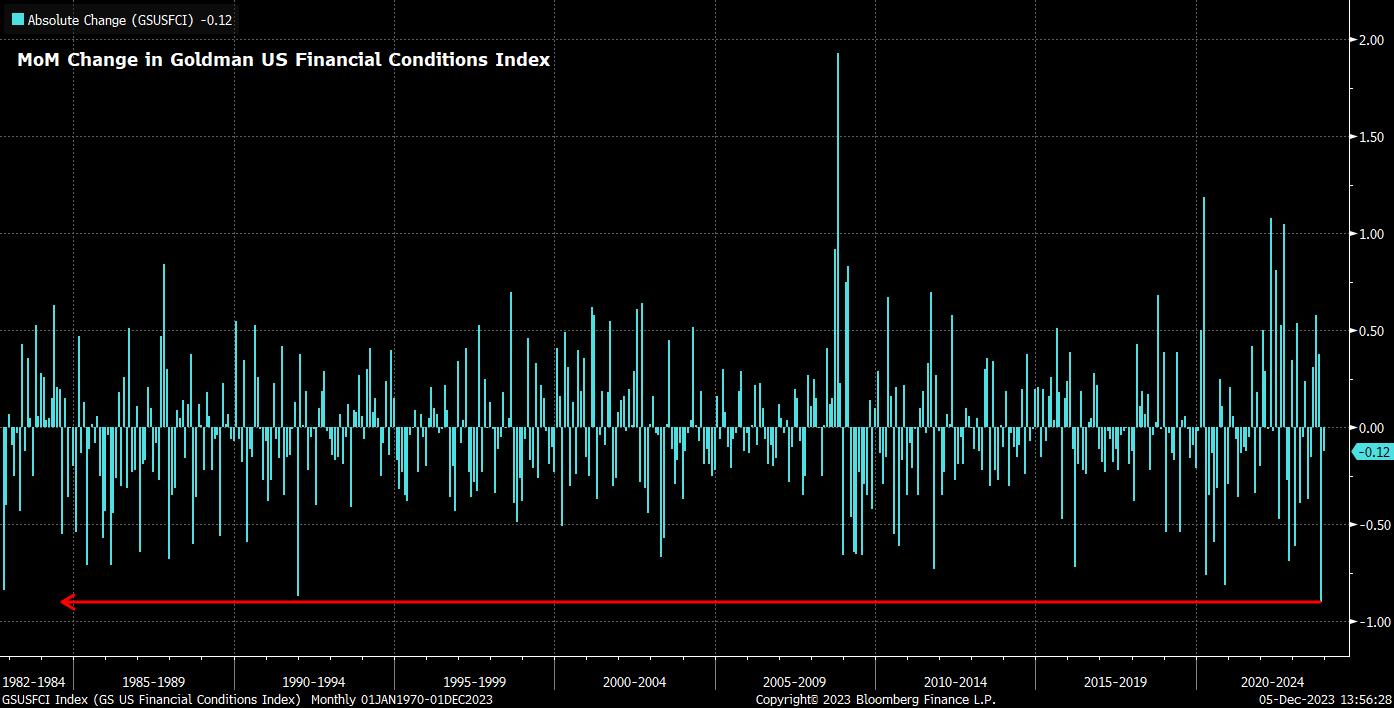

En general, el FOMC intentará lograr un delicado equilibrio entre dar un paso más hacia la conclusión del ciclo de alzas de precios de 18 meses, sin provocar una flexibilización significativa de las condiciones financieras que podría poner en peligro el retorno de la inflación al objetivo, particularmente después de que el índice Goldman de dichas condiciones registró en noviembre su mayor relajación mensual jamás registrada.

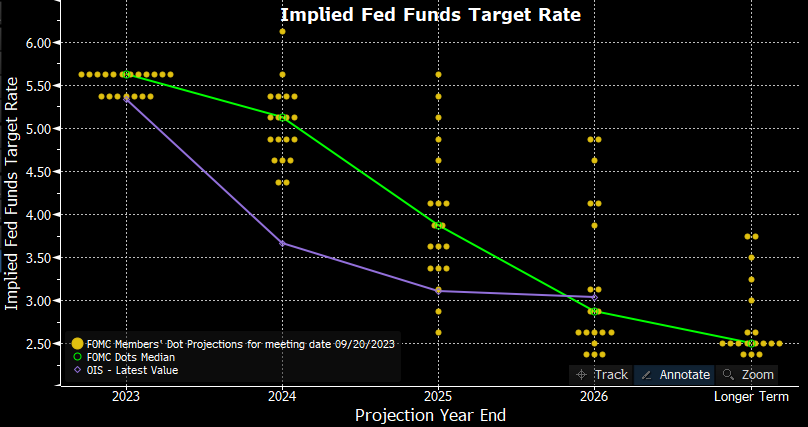

Como resultado de esto, parece poco probable que haya otros cambios significativos en la declaración de política, ni en el “diagrama de puntos” actualizado, publicado como parte del Resumen de Proyecciones Económicas (SEP) trimestral.

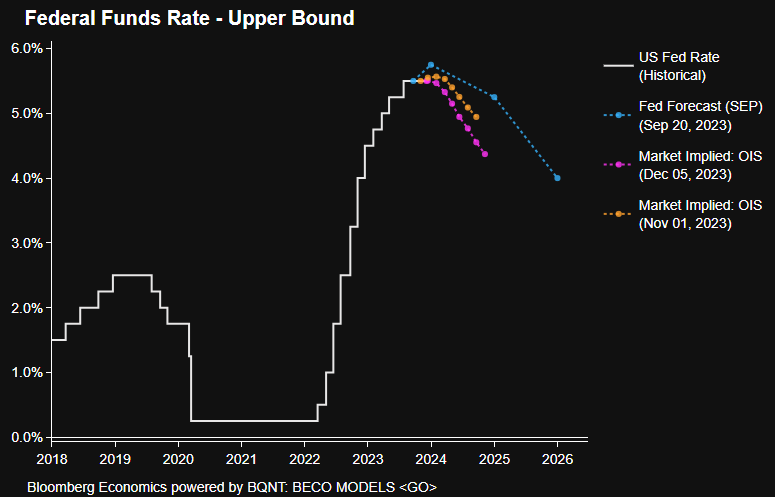

Es probable que el punto medio de 2023 se revise al 5.325%, simplemente “marcando al mercado” los puntos en relación con dónde terminará realmente el año la tasa de los fondos federales, salvo un aumento muy improbable en la reunión de diciembre. Más adelante, el punto medio de 2024 también podría revisarse 25 pb a la baja, aunque esto seguiría implicando un total de 50 pb de recortes a lo largo del próximo año. De cara al futuro, es probable que la media de puntos se mantenga prácticamente sin cambios con respecto a los publicados en septiembre, aunque deberían mostrar una dispersión más estrecha en medio de una confianza cada vez mayor en que la inflación regresará al 2% más rápidamente de lo que se esperaba anteriormente. Además, parece haber pocas razones para esperar que el FOMC revise las estimaciones de la tasa de “largo plazo”, actualmente en 2.5%.

Claramente, esto dejaría los puntos algo desincronizados con el ritmo agresivo de flexibilización de políticas que los mercados siguen previendo en 2024, con OIS implicando casi 125 puntos básicos de flexibilización en el transcurso de los próximos 12 meses. Sin embargo, parece poco probable que cualquier revisión del diagrama de puntos altere significativamente los precios del mercado en esta etapa, ya que gran parte de los comentarios recientes del FOMC aparentemente han caído en oídos sordos. Sin embargo, un tema importante a seguir será cómo se resuelva esta divergencia durante la primera mitad del año.

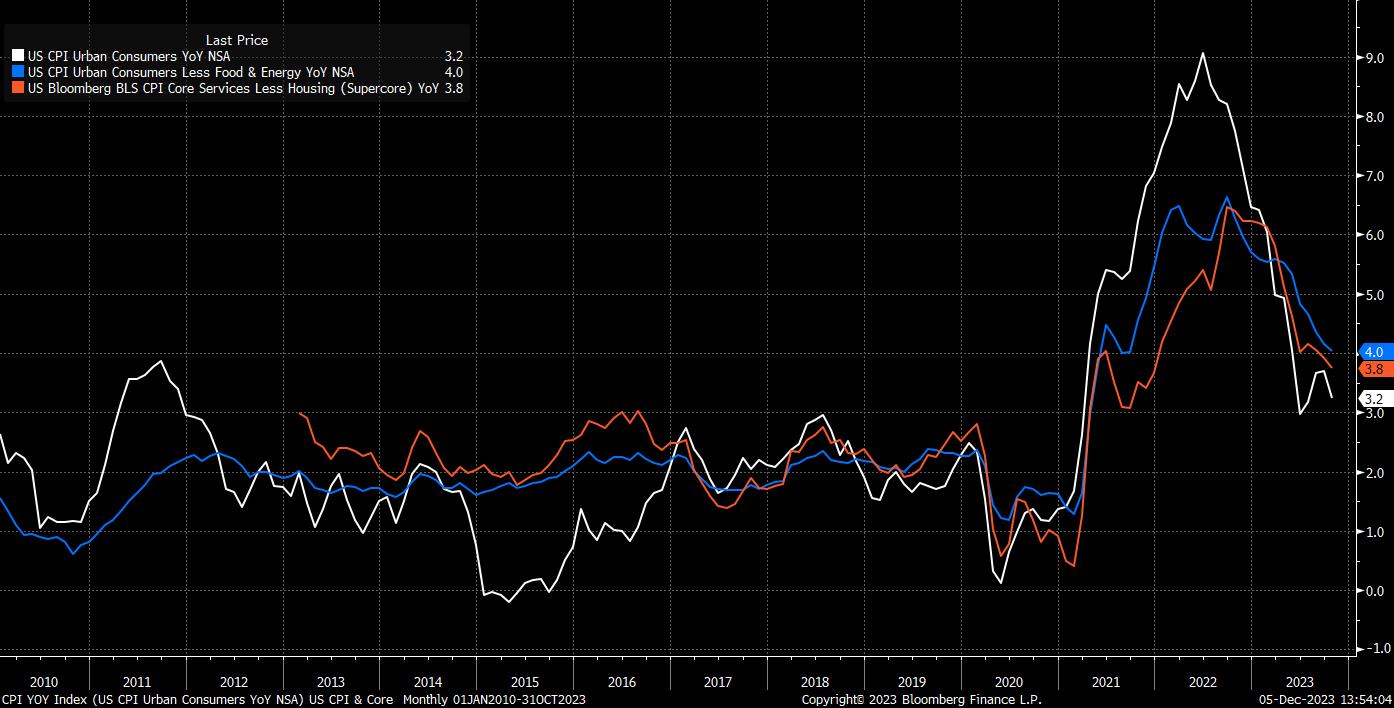

La modesta revisión a la baja debería verse facilitada por una trayectoria de inflación más fría que la prevista en septiembre. La desinflación ha continuado a buen ritmo dentro de la economía estadounidense desde la última ronda de pronósticos, sobre todo a nivel central y 'supercore' (servicios básicos excluida la vivienda), y este último (una medida seguida de cerca por numerosos responsables de la formulación de políticas) ahora ha vuelto a estar por debajo del 4% por primera vez desde principios de 2022.

Aunque existen diferencias de cálculo entre las medidas anteriores y el indicador PCE preferido por el FOMC, se aplica en gran medida el mismo impulso desinflacionario. En consecuencia, es probable que la previsión del PCE subyacente del 3.7% para el 2023 se revise entre 0.1 y 0.2 puntos porcentuales a la baja, quedando así más en línea con los datos recientes. Más adelante, sin embargo, parece improbable que se produzcan cambios dramáticos, sobre todo porque el Comité querrá evitar señalar una “vuelta de victoria” prematura en la batalla contra las presiones de precios dentro de la economía.

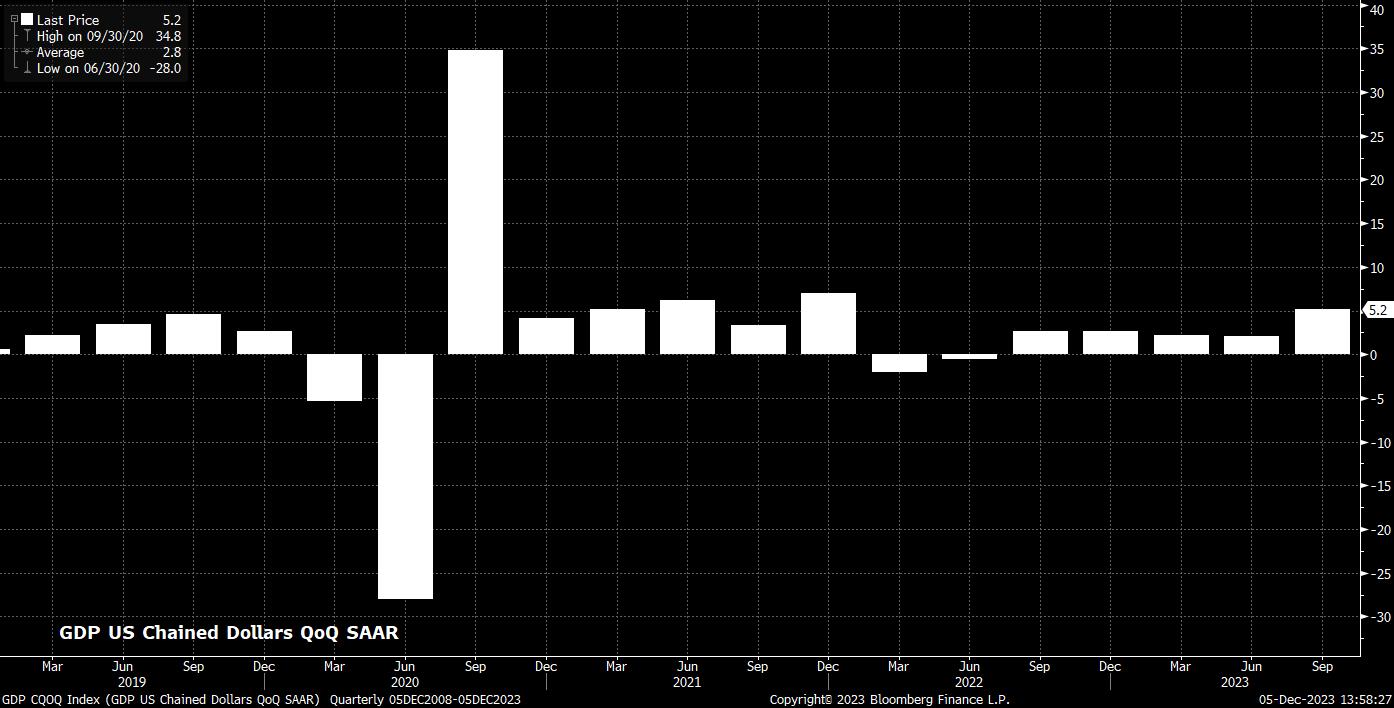

También es probable que se presente una perspectiva de crecimiento más optimista: la expectativa del PIB real para el 2023 se revisará hasta el 2.5%, una fuerte revisión del ritmo del 2.1% observado en septiembre y una asombrosa cifra de 1.5 puntos porcentuales por encima del pronóstico de junio. Un ritmo de crecimiento significativamente mayor de lo esperado en el tercer trimestre, junto con una continua resiliencia del gasto de los consumidores, son los principales factores que contribuyen a dicha revisión.

Sin embargo, esto puede dar lugar a una revisión marginal a la baja del crecimiento del PIB del 1.5% previsto actualmente para 2024, debido a las comparaciones interanuales más estrictas que provocará.

Por último, en lo que respecta al SEP, es poco probable que la tasa de desempleo se revise de manera significativa, a pesar del reciente debilitamiento de una serie de indicadores del mercado laboral, incluido un aumento de las solicitudes continuas de desempleo hasta un máximo de dos años. Es probable que se prevea una tasa de alrededor del 4% durante todo el horizonte de pronóstico, lo que resume cómo, junto con la opinión de consenso del mercado, el propio FOMC considera que un “aterrizaje suave” es posible y es una expectativa de base.

Hablando de mercados financieros, hay que reconocer que el listón para una sorpresa moderada por parte del FOMC de diciembre es bastante alto, teniendo en cuenta los cinco recortes de 25 puntos base ya descontados para el próximo año, y el repunte sustancial observado en los bonos del Tesoro últimamente, con 10 Los rendimientos a cinco años se han recuperado más de 80 puntos básicos desde los máximos del ciclo del 5% observados a mediados de octubre.

Como resultado, aunque el 'sendero de menor resistencia' probablemente todavía apunte hacia acciones más altas, menores rendimientos de los bonos del Tesoro y un dólar más débil hacia fin de año, el FOMC puede poner algo de freno, particularmente si la declaración, o la conferencia de prensa del presidente Powell, o ambas, se interpretan como inclinaciones hacia el lado más agresivo del espectro. El reciente rechazo al movimiento hacia nuevos máximos del oro se considera la primera grieta en el comercio de “comprar todo” que ha dominado desde mediados de noviembre, y Powell podría darle otro golpe a ese tema.

Por último, dada la época del año, es importante reconocer que es probable que en la reunión del FOMC de diciembre se observen condiciones de mercado más ilíquidas de lo habitual, y muchos actores institucionales ya han cerrado sus cuentas del año. Para aquellos que no lo han hecho, muchos escritorios cerrarán durante el período festivo después de que se tome y se desempolve la decisión del FOMC, empeorando nuevamente las condiciones comerciales, a medida que se acercan rápidamente la Navidad y el fin de año.

Related articles

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.