- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Análisis EUR/USD: ¿Hasta dónde podría caer la divisa única frente al dólar?

Puntos clave:

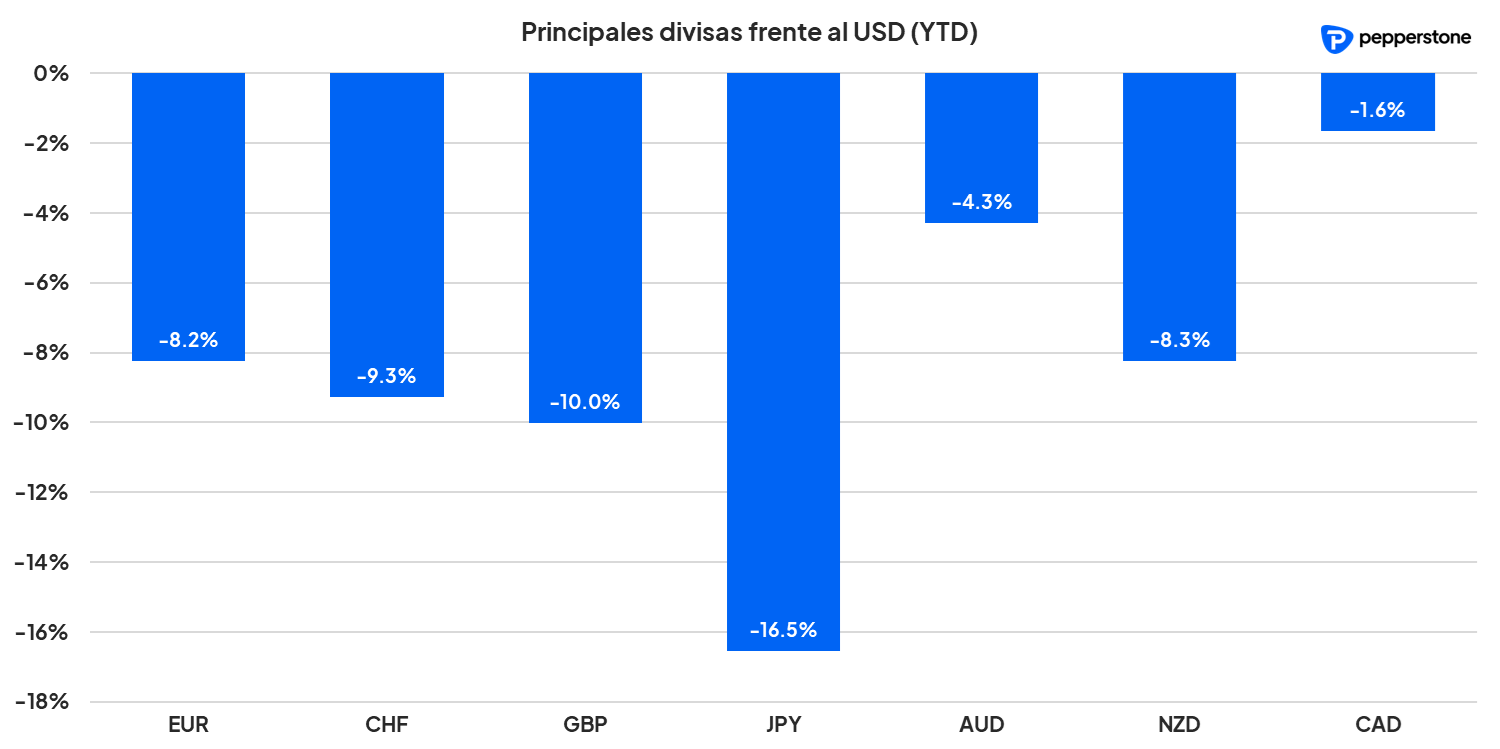

- EUR/USD continúa bajo presión y registra pérdidas superiores al 8% en lo que va del 2022

- Operativa bajista del par impulsada principalmente por las discrepancias de política monetaria entre el BCE y la Fed

- El perfil técnico del EUR/USD abre la posibilidad de continuar a la baja hacia el nivel de paridad (1 USD = 1 EUR).

Cuando observamos la operativa del EUR/USD en lo que va del año, resulta fácil percatarse que esta no ha sido para nada positiva para el EUR, donde la divisa única ha perdido cerca de 8% frente al dólar. Tornando la situación aún más extrema, si observamos el máximo registrado durante el año pasado, el EUR ha caído en más de 15 por ciento frente a su contraparte estadounidense.

No obstante, esta no ha sido una dinámica desfavorable exclusiva para la divisa de la eurozona, si no que la fortaleza del dólar ha prácticamente arrasado frente a las cotizaciones de todas las otras principales divisas del mercado Forex.

Esto obviamente abre la siguiente pregunta, ¿Qué está pasando en el mercado Forex y por qué el USD se encuentra apaleando a todas las otras principales divisas?

Si tuviéramos que responder a manera extremadamente simple, la razón es que la Fed se encuentra presentando una amplia divergencia en cuanto a su perfil de política monetaria restrictiva frente a sus principales contrapartes, mientras que, desde un punto de vista macro, el mercado financiero global se encuentra operando bajo una considerable aversión al riesgo.

Si bien algunos podrían argumentar entonces por qué el JPY y el CHF se encuentran igualmente colapsando frente al USD si es que estas también son consideradas divisas de refugio, la razón se alinea con el primer punto previamente presentado. El perfil más restrictivo de la Fed frente a sus contrapartes, y el cual tiene el potencial de ser más elevado que los posibles incrementos de tasas de los otros bancos centrales, le da considerable mayor atractivo al USD frente a las otras divisas en el mercado FX.

Aquí basta con observar el posible considerable nivel de la tasa neutral por parte del Banco de Inglaterra, el Banco Central Europeo y la Fed.

Nivel tasa de interés neutral bancos centrales:

Fuente: Financial Times

Como podemos observar en el gráfico previamente ilustrado por el FT, de entrada, el nivel neutral de las tasas de la Fed se encuentra un punto porcentual por encima del de sus principales contrapartes. Adicionalmente, mientras que el BoE y el BCE dudosamente podrían superar dicho nivel neutral, donde la economía ni es estimulada ni es restringida, la Fed ha reiteradas veces mencionado que podría superar dicho nivel con la finalidad de ponerle un alto a los niveles récord de múltiples décadas en las presiones inflacionarias. La principal razón detrás de esta divergencia es básicamente que la economía norteamericana se encuentra mejor posicionada que la del viejo continente y la de los británicos. Por un lado, tenemos a Europa siendo más susceptible a efectos económicos desfavorables por la guerra en Ucrania, mientras que, en el Reino Unido, el mercado laboral se encuentra presentando retos bastante complicados luego de su decisión de retirarse de la Unión Europea.

Si incluimos la situación con Japón a este análisis, la economía nipona ha batallado terriblemente durante los últimos años para poder generar incrementos inflacionarios y, adicionalmente, los niveles actuales de inflación son relativamente menores que los presentados por otras economías, por ende, no están interesados de momento en tornar su política restrictiva, por lo que esto ha generado una mayor diferencia entre los perfiles de política del BoJ y la Fed.

Ya con todo este contexto global, vamos a regresar nuestro enfoque de análisis al euro.

Como lo comentábamos previamente, la situación de la economía en la eurozona es bastante más compleja que la de EE. UU. y se encuentra adicionalmente enfrentándose a retos aún adicionales de los ya presentes en el entorno macro debido a su amplia proximidad a la guerra en Ucrania.

Obviamente las presiones inflacionarias en Europa se encuentran siendo igualmente altas que en el resto del globo, y esto en definitiva requiere de un cambio de política monetaria expansionista a uno de perfil restrictivo, sin embargo, el BCE está mucho más limitado que la Fed en cuanto a que tanto puede restringir su política monetaria.

De manera inicial, y como mencionamos anteriormente, la guerra a las puertas de Europa en definitiva es un factor el cual ha pesado y va a continuar pesando en la economía europea hasta que no se vea una resolución al conflicto. La dinámica aquí es básicamente la siguiente, este conflicto ha tenido altos impactos en los costos de los energéticos en Europa, y a medida que los consumidores y los hogares europeos destinan más de su presupuesto mensual al pago de la energía, esto genera que menos vaya al consumo y a la compra de bienes, obviamente desincentivando la actividad economía. Adicionalmente, aquí hay que también incluir el perfil psicológico que un evento bélico tiene en los ciudadanos, ya que este, genera que los consumidores reduzcan sus perfiles optimistas en cuanto a la economía y que adicionalmente ajusten sus presupuestos debido a la incertidumbre que una guerra presenta en cuanto al bienestar futuro de los hogares.

Al ya estarse viendo afectado el perfil económico, por ende, esto claramente genera un menor nivel al cual puedes efectivamente elevar las tasas sin que lleves el crecimiento económico a terreno negativo (recesión).

Ahora nos adentramos a la segunda parte que complica la situación de política monetaria para el Banco Central Europeo.

Aquí básicamente la premisa es que, la política monetaria del BCE no solamente sirve a una sola economía con un solo perfil económico. No toda Europa tiene situaciones económicas como las de Alemania o Francia, en su lugar, hay que recordar que esta sirve igualmente a países con situaciones económicas más precarias como las de Italia, Grecia, Portugal y España. Economías las cuales obviamente tienen mayores niveles de deuda y un menor crecimiento económico. Por ende, de incrementar los tipos, esto podría generar una situación similar a la que vivió Europa durante el arranque de la década pasada con la crisis de deuda del viejo continente.

Si bien en su más reciente decisión de política monetaria el BCE comentó que podrían introducir herramientas para limitar la fragmentación de las economías europeas, yo creo que al final del día hay una clara limitante de que tanto puede efectivamente ajustarse la política monetaria del viejo continente.

Spread bono italiano - alemán 10 años:

Una de las principales áreas de enfoque para este segundo punto va a ser en definitiva el diferencial en la deuda alemana y la italiana a 10 años (barómetro de riesgo para la zona euro), ya que de ampliarse bastante esto muy probablemente podría rápidamente generar complicaciones en las económicas de países menos favorables de Europa y rápidamente generar que el BCE se retracte de restringir su política monetaria. Personalmente considero que un diferencial de 3% muy probablemente va a ser ese nivel el cual comenzará a pesar y podría tener impactos en cómo el BCE presenta su política monetaria.

Con todo esto en mente, por ende, pareciera que los fundamentales no son del todo positivos para el EUR, y esto, por consiguiente, abre el potencial para que el USD pudiera continuar apreciándose frente a la divisa única.

La antítesis de este análisis sería una resolución al conflicto en Ucrania, alivios de las cadenas de suministro que a su vez reduzcan las presiones inflacionarias a lo largo del globo y que limiten la necesidad de políticas más restrictivas a nivel global y un boom en la economía del mundo el cual lleve a los inversores a buscar activos de mayor riesgo. No obstante, de momento nada se inclina hacia esa perspectiva y, por ende, nos apegaremos a nuestro principal enfoque.

Procedemos a ver desde un punto de vista técnico como es que se está presentando la situación en el EUR/USD.

Opera ya con Pepperstone

Análisis técnico EUR/USD:

Mantendremos nuestro perfil técnico relativamente sencillo y aquí nos enfocamos inicialmente en el gráfico mensual.

Gráfico mensual EUR/USD:

Cómo podemos observar, tras el quebrante a la baja de las directrices alcistas provenientes de los mínimos históricos (líneas rojas punteadas), todo parece ser que vamos en camino hacia el soporte del canal descendente que ha estado en vigor desde el 2014 (óvalo rojo).

Vale la pena mencionar que este nivel de precios se encuentra en confluencia con el nivel psicológico de la paridad entre el euro y el dólar estadounidense, volviéndolo un muy importante nivel de soporte (línea sólida azul).

Por debajo de esta zona de soporte realmente no hay otros niveles de apoyo de considerable relevancia por lo que, si se pierde la paridad, esto muy probablemente serían noticias bastante malas para el EUR, dónde aquí la operativa podría caer hasta sus mínimos históricos celebrados en el arranque del milenio en 0.85 (línea punteada amarilla).

Escrito por Quasar Elizundia

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.