- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

4T 2023: ¿Qué nos deparará la recta final del año?

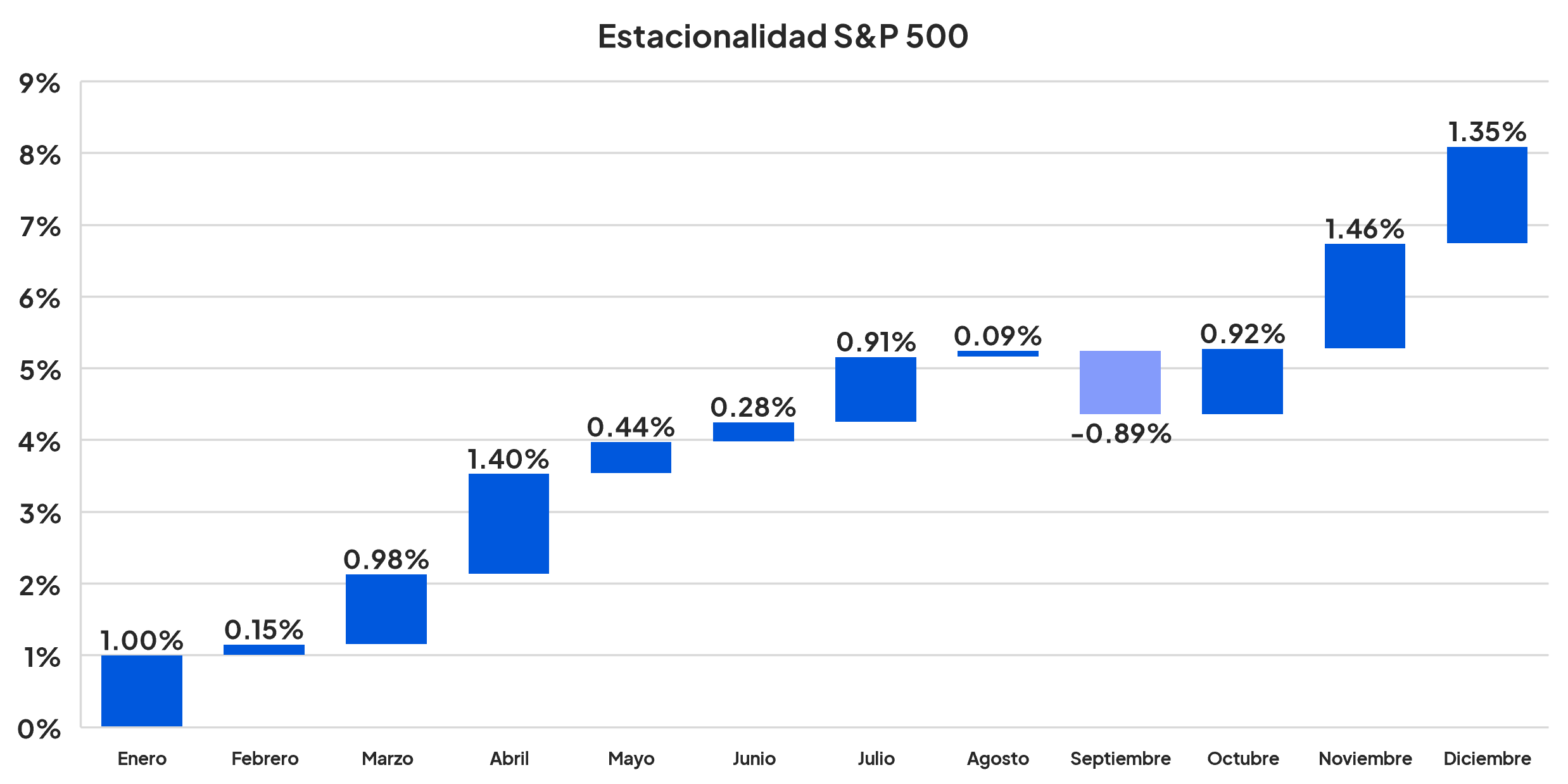

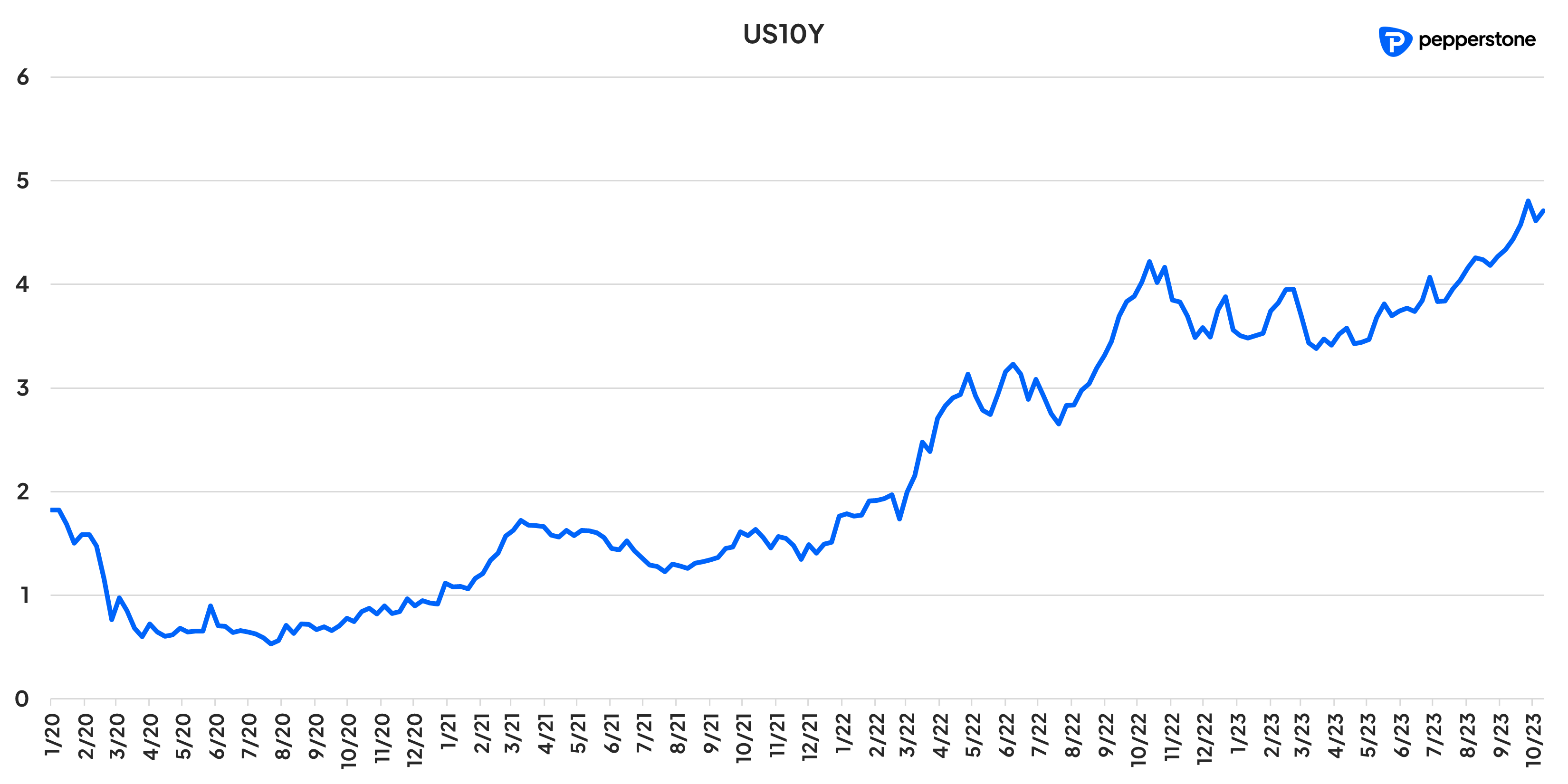

Durante el cierre del tercer trimestre, septiembre reafirmó su conocida tendencia hacia la aversión al riesgo. Dicho mes, usualmente caracterizado por factores estacionales, vio cómo los activos de riesgo eran penalizados, donde los inversores, movidos por la cautela, reaccionaron ante unos rendimientos en ascenso y registrando niveles no vistos en décadas. Ante este escenario y adentrándonos al cuarto trimestre, surge la inevitable pregunta que todo inversor se plantea: ¿Qué nos espera para el fin de año?

Estacionalidad S&P 500

Rendimiento Bono EE. UU. 10 años

Si bien los últimos años han sido prueba de que hay que mantenernos bastante humildes cuando se trata de pronosticar los factores que serán los principales catalizadores, de momento existen tres principales temáticas / preocupaciones que todo operador de mercado debe tomar a consideración de cara al cierre del 2023. Las renuentes presiones inflacionarias, los impactos trascendentales de un nuevo conflicto geopolítico y el desgaste del consumidor.

Inflación

Los años anteriores marcaron un periodo en donde, a modo sencillo, la inflación tuvo una temática de resurrección. Después de todo, desde la década de los 70s, los incrementos de los precios básicamente no habían pasado por un periodo de descontrol. Hay que recordar que la pandemia, con sus confinamientos y controles sociales, colapsó múltiples cadenas de suministro, donde luego, dicha estructura fallida, en conjunto con grandes inyecciones de capital a nivel global y un costo del dinero inexistente, generó que los incrementos de los precios reaparecieran en las temáticas económicas globales.

Estas presiones inflacionarias aparentemente encontraron techo el año pasado, esto como resultado hasta en cierto punto por una política monetaria restrictiva (la cual fue un tanto renuente en cambiar de expansiva a restrictiva), y unas reducciones de los precios de los energéticos. Dicho proceso desinflacionario, el cual, en Estados Unidos vio el IPC pasar de un máximo de 9.1% a niveles de 3%, no obstante, pareciera recientemente haberse estancado y hasta en cierto punto, peligrando de una reactivación en las presiones inflacionarias.

Todo pareciera como si la primera batalla contra la inflación hubiera sido ganada, sin embargo, la guerra todavía no ha sido conquistada y este último estrecho en el proceso desinflacionario está probando ser más complejo de lo anteriormente estipulado.

En esta última parte, las presiones inflacionarias han encontrado apoyo por una economía estadounidense un tanto más resiliente de lo esperado, apoyada por un consumidor el cual se posicionó de mejor manera luego de todos los apoyos otorgados durante la pandemia, y unos energéticos en avance apoyados por la OPEP y más recientemente por nuevas complicaciones geopolíticas. Más de este último punto más adelante.

La persistencia de las presiones inflacionarias más allá de las metas de los Bancos Centrales es crucial. Si estas se mantienen, esto se traducirá en no más ni menos que políticas monetarias más restrictivas por un periodo de tiempo más prolongado. A largo plazo, esto podría llevar a consecuencias económicas aún más desfavorables.

Después de todo hay que recordar que gran parte de nuestra reciente estructura de desarrollo económico ha sido impulsada a base de un bajo costo del dinero, por lo cual, entre más se mantenga la política restrictiva, esto muy probablemente eventualmente va a tener impactos económicos significativos.

Por ende, mientras nos encaminamos al cierre del 2023, la inflación va a continuar siendo el principal punto de enfoque que los inversores deberían tener en su radar, ya que cualquier señal de presiones inflacionarias más arraigadas, o aún peor, un repunte en los incrementos de los precios más substancial tiene el alto potencial de generar que la política monetaria termine quebrando algo en el entorno económico global. Vale la pena recalcar que los activos de riesgo muy probablemente serían los más penalizados en un entorno de deterioro económico con una política monetaria restrictiva.

Conflictos geopolíticos

El reciente conflicto geopolítico entre Israel y Gaza, aparte de sus lamentables impactos humanitarios, tiene importantes ramificaciones potenciales para el panorama macroeconómico global, particularmente en el ámbito de los precios de la energía.

Históricamente, Medio Oriente ha sido el punto crucial en los mercados de energéticos a nivel mundial. Cualquier escalada en la situación entre Israel y Gaza que termine involucrando a otros participantes regionales más grandes podría provocar impactos más significativos en el flujo de energéticos, especialmente si se involucran a participantes clave como Irán.

Si este conflicto llega a escalar hasta un punto en el que Irán, un importante productor de petróleo y un actor fundamental en el tablero geopolítico de Oriente Medio, se viera involucrado directa o indirectamente, esto podría tener consecuencias económicas radicales. Esto principalmente dado que Estados Unidos, quien tiene un historial de imponer sanciones a Irán, especialmente a su sector energético, podría recurrir nuevamente a tácticas similares. Tales tácticas tienen el potencial de restringir el suministro mundial de crudo, lo que a su vez muy probablemente provocaría un aumento inevitable en los precios de los energéticos.

Este aumento de los precios de la energía tendría un efecto en cascada y en un entorno en donde las dinámicas inflacionarias se encuentran siendo más complicadas de lo anteriormente considerado, un nuevo factor que complique aún más el punto anteriormente compartido podría ser catastrófico para el entorno económico global.

Por ende, este nuevo conflicto regional en Medio Oriente podría tener repercusiones vastas e imprevistas a nivel global.

Opera con Pepperstone

Estado del consumidor

La política monetaria ha sido restrictiva desde hace ya algo de tiempo, una postura por la cual los bancos centrales optaron para controlar las peores presiones inflacionarias en décadas.

Recientemente, la resiliencia del consumidor había sido notablemente, en cierta manera apoyada por los incentivos fiscales y los mecanismos de apoyo implementados durante la pandemia.

No obstante, parece empezar a verse que cada vez hay más indicios de que esta resiliencia pudiera estar disminuyendo y que el consumidor está empezando a agotarse. Esto presenta una situación bastante complicada, especialmente teniendo en cuenta que la Reserva Federal se estaría viendo en una situación bastante precaria, dado que muy probablemente le va a ser imposible apoyar a una economía en decadencia debido a la problemática con la cual se encuentra combatiendo el banco central de momento en el frente inflacionario.

Con tasas de inflación persistentemente altas, la herramienta tradicional de recortar las tasas de interés podría no ser una opción viable, lo que podría dejar al consumidor sin una red de seguridad en un entorno económico cada vez más adverso.

En cierta manera estos tres puntos son de vital importancia para monitorear durante los próximos meses. No obstante, y como lo comentamos anteriormente, hay que también ser conscientes y también humildes ante la naturaleza cambiante de los mercados y ser bastante ágiles a cualquier otro factor de relevancia que se presente en el ámbito global, en especial dado que conforme se mantengan las tasas de interés a mayores niveles por periodos de tiempo más prolongados esto puede generar que otras grietas empiecen a notarse en el ámbito económico global.

Gráficas de relevancia:

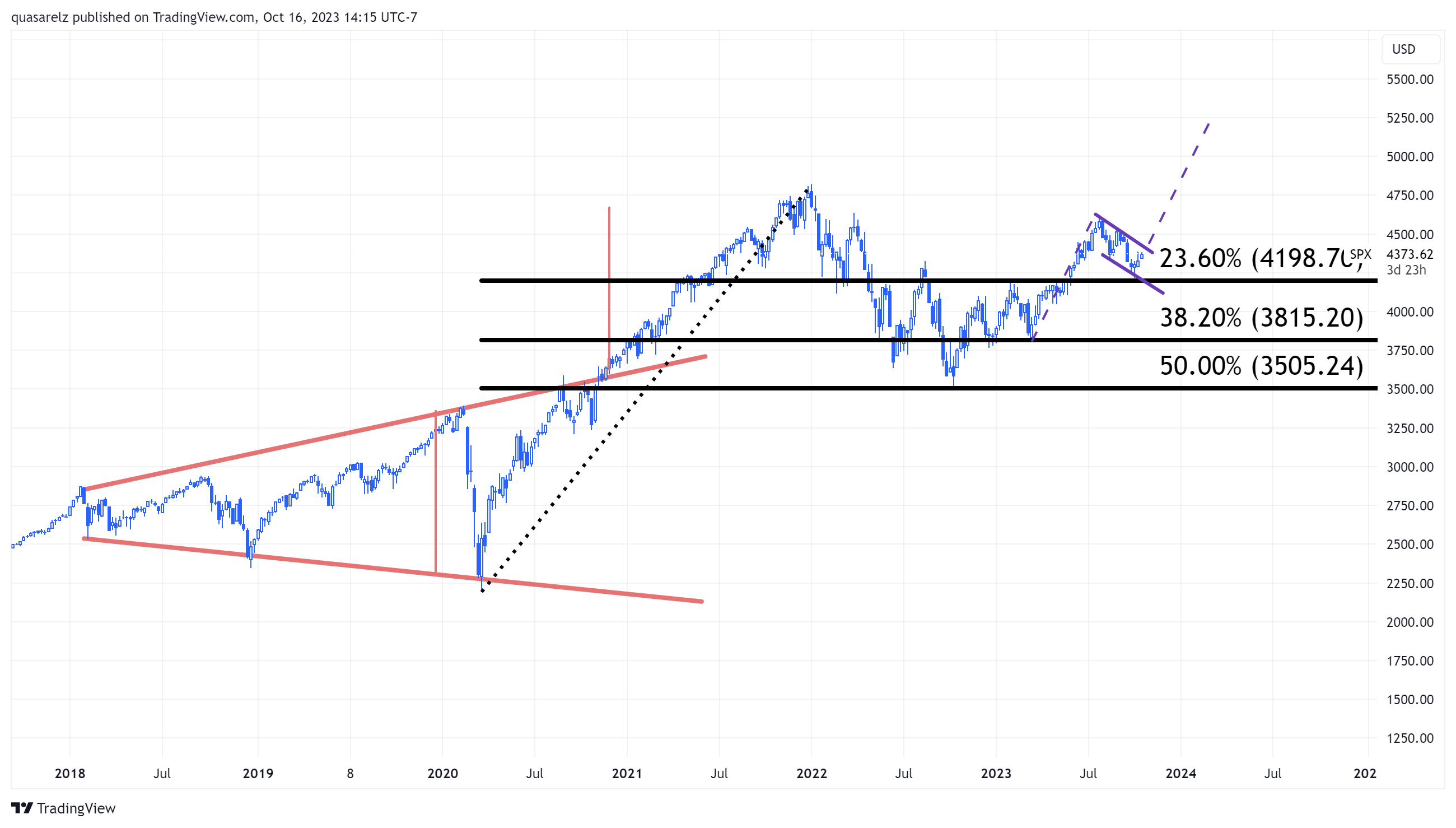

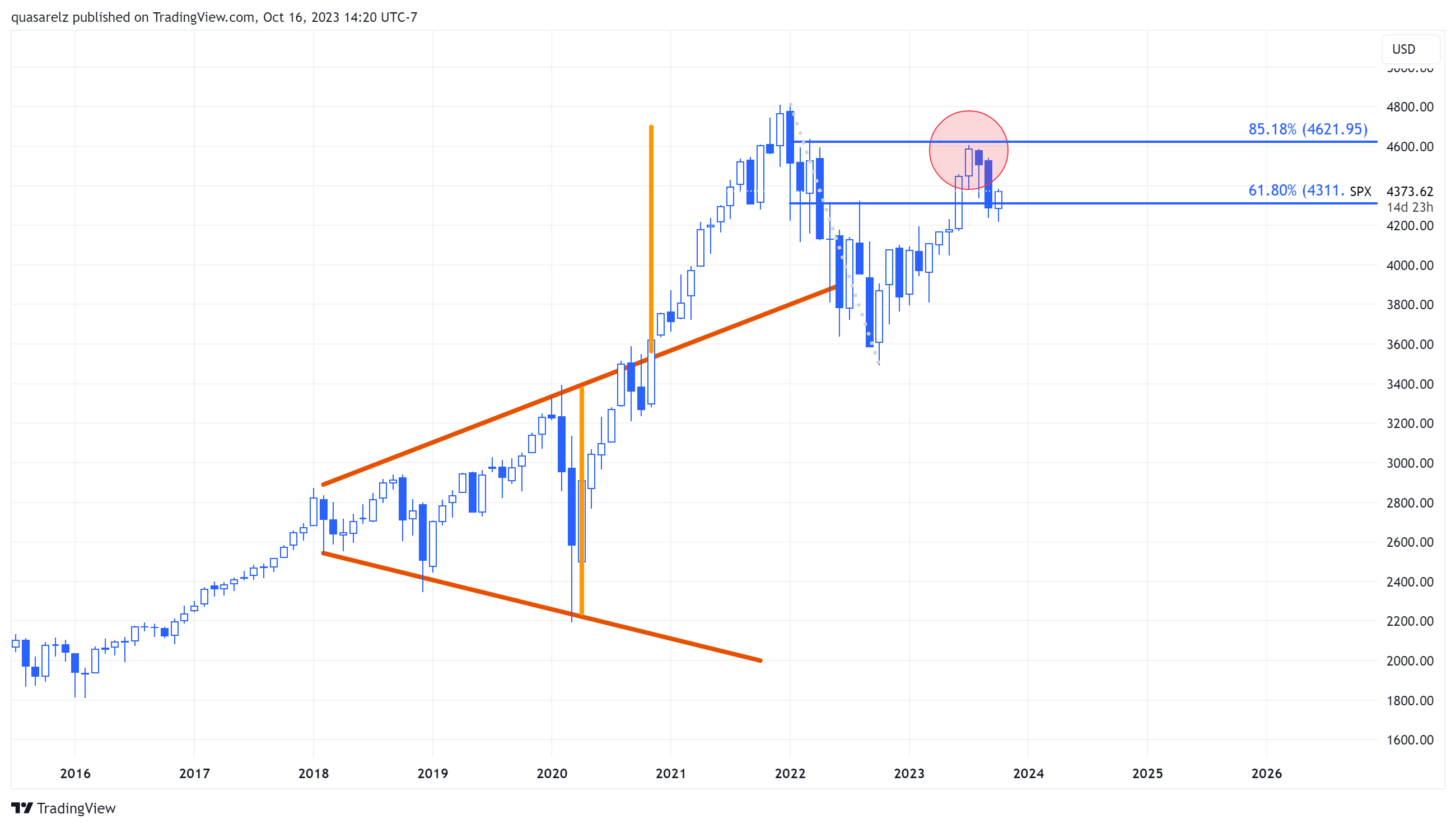

S&P 500

Para la renta variable, la principal pregunta que me encuentro teniendo recientemente es si la operativa bajista que tomó lugar a partir de los máximos de julio es una formación de continuación alcista o se ha reactivado un perfil bajista de mayor amplitud.

S&P 500 semanal:

Cuando vemos el gráfico semanal, como podemos observar, los movimientos bajistas pueden ser interpretados como una configuración de continuación bajo la estructura de una bandera alcista. Bajo este perfil, si vemos una ruptura de este canal descendente, nuevos máximos históricos básicamente estarían como opción para la renta variable estadounidense. Por alguna razón, no obstante, el frente fundamental genera que vea un poco complicada esta perspectiva. El objetivo teórico de este patrón se ubica en torno a los 5,200 puntos.

S&P 500 mensual:

Desde el punto de vista mensual, otro perfil puede ser el cual se encuentra en juego. Los máximos del 2023 simple y sencillamente son un máximo a menor nivel el cual terminó encontrando resistencia en la última línea de defensa de los retrocesos de Fibonacci y estamos por reactivar una estructura de corrección de mayor amplitud la cual comenzó a principios del 2022.

Esta es una noción mucho más atrevida la cual tendría implicaciones negativas muchísimo más amplias en la cual en teoría mínimos por debajo de los registrados durante el 2022 podrían tomar lugar.

Como toda operativa adecuada, la clave está en esperar por una confirmación. Si vemos una activación de la bandera alcista, entonces los toros muy probablemente van a tener el dominio del mercado.

S&P 500 diario:

Por el lado contrario, si se pierden los 4,180 a la baja, nivel de precios donde se encuentra el retroceso de Fibonacci de 38.20% de la operativa alcista que tomó lugar a partir de los mínimos del 2022, el perfil de corrección de mayor amplitud será el de preferencia con los osos del mercado en control y con un perfil bastante agresivo bajista.

EUR/USD

EUR/USD mensual:

Otra de las gráficas que más me gusta es la del euro frente al dólar estadounidense.

En su representación mensual, actualmente el par se posiciona en un crucial nivel de soporte, coincidiendo con el nivel psicológico de 1.05—un punto que ha servido como soporte en varios años anteriores— y el retroceso Fibonacci del 38.20% desde los máximos de 2021.

Si este soporte cede, el panorama para el euro se tornará adverso, con el siguiente punto crítico en la paridad. Descendiendo más allá, nos encontraríamos con el soporte del canal bajista en el que el EUR/USD ha estado moviéndose desde mediados de la década anterior, un contexto que comprometería la paridad del euro.

Sin embargo, si observamos un impulso comprador desde el nivel actual, podría darse una situación en la que el EUR/USD, tras reafirmar su soporte, busque la resistencia de dicho canal bajista.

Es importante destacar que el comportamiento del par va a estar influenciado muy probablemente por la dinámica en los precios de los energéticos, esto principalmente dado el carácter importador de la región, ya que cualquier alza en los precios podría repercutir notablemente en el desarrollo económico de la región europea.

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.