- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

WTI y Ormuz: el shock de oferta que reescribe el mercado del crudo

Resumen

- Las disrupciones en el Estrecho de Ormuz han trasladado el mercado petrolero desde un escenario de abundancia relativa hacia uno de déficit estructural, con EE.UU. como proveedor de emergencia para Europa y Asia.

- La caída récord de inventarios totales en EE.UU. —incluyendo reservas estratégicas— confirma el ajuste físico del mercado, mientras la IEA recorta proyecciones de demanda global ante precios persistentemente elevados.

- Técnicamente, el WTI consolida en triángulo simétrico entre $100 y $106; una ruptura sobre $108 activa objetivos en $110–$116, mientras una pérdida de $100 eleva el riesgo de corrección hacia $94–$88.

Ormuz en colapso: EE.UU. asume el rol de proveedor de emergencia

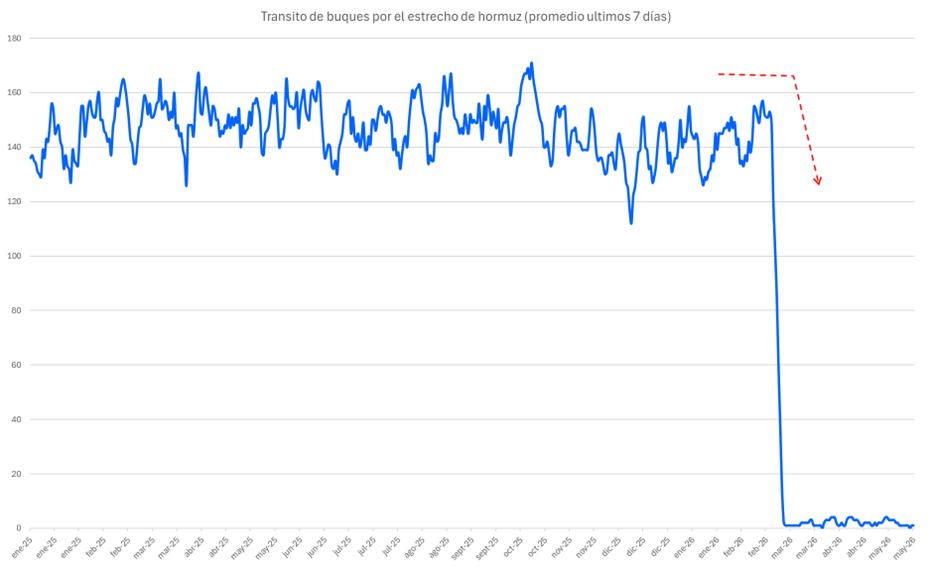

El mercado petrolero global enfrenta una disrupción estructural cuya escala supera los episodios de tensión geopolítica de los últimos ciclos. El Estrecho de Ormuz, ruta histórica de aproximadamente un quinto del comercio mundial de crudo, ha visto derrumbarse su tráfico marítimo de forma abrupta como consecuencia del conflicto con Irán. Aunque durante la sesión circularon señales de una posible moderación —declaraciones del presidente Trump sobre una resolución acelerada del conflicto y reportes de reanudación parcial del tránsito— la percepción institucional dominante sigue siendo que la normalización de los flujos energéticos dista de estar garantizada.

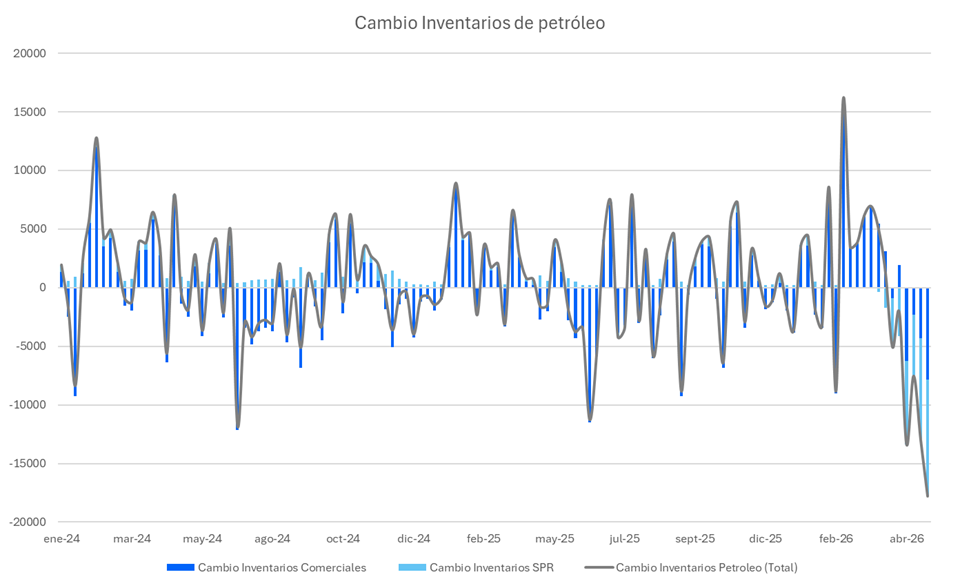

El impacto operativo ha sido inmediato: los productores clave del Golfo han reducido drásticamente su producción, reorientando los flujos hacia rutas alternativas de mayor costo y menor capacidad. En este contexto, EE.UU. ha emergido como el proveedor de contingencia para Europa y Asia, con exportaciones de crudo que han escalado de forma acelerada para compensar parcialmente la pérdida de barriles de Oriente Medio. El resultado ha sido una caída récord de los inventarios totales estadounidenses —incluyendo las reservas estratégicas del SPR— que erosiona el colchón global de seguridad energética construido durante años.

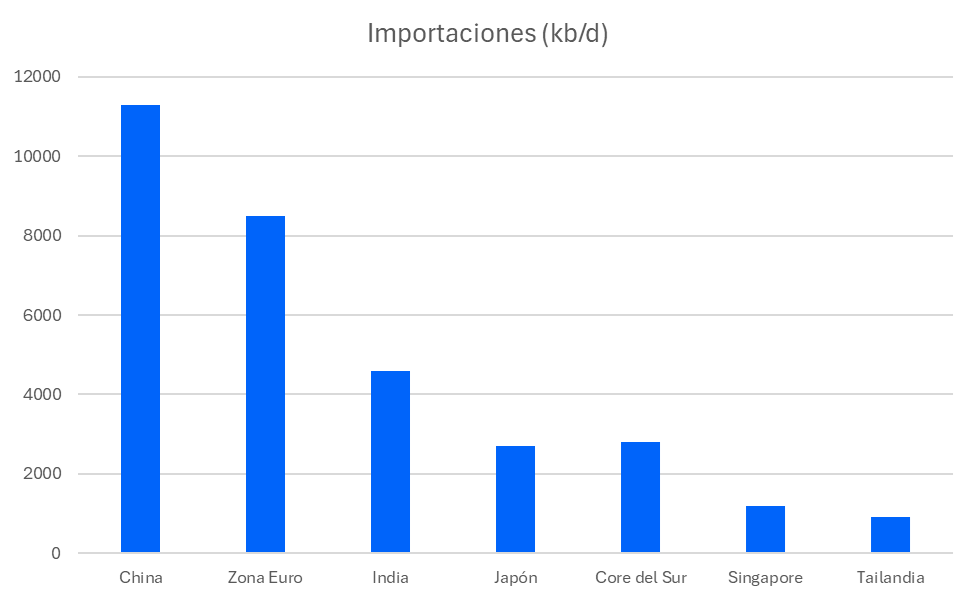

La dimensión de la demanda importada añade otra capa de complejidad al análisis. China y la Zona Euro encabezan el ranking de importadores con más de 11.000 y 8.500 kb/d respectivamente, seguidos por India (~4.600 kb/d) y economías asiáticas como Japón, Corea del Sur y Singapur con dependencia significativa de los flujos del Golfo. Cualquier prolongación de las disrupciones en Ormuz traslada presión directa sobre sus balances energéticos y condiciona las decisiones de política fiscal y monetaria en esas economías.

¿Hasta cuándo aguanta la demanda los precios actuales del crudo?

El mercado empieza a internalizar una paradoja estructural: los mismos precios que reflejan escasez de oferta generan las condiciones para su propia corrección. La Agencia Internacional de Energía ha reducido sus proyecciones de demanda global para 2026, advirtiendo que los elevados precios energéticos están produciendo destrucción de demanda en sectores industriales y petroquímicos. Europa, con una factura energética en alza, y las economías asiáticas importadoras netas, aparecen especialmente expuestas a un shock de oferta prolongado que deteriora sus condiciones financieras y frena el crecimiento.

Las implicancias para la política monetaria han adquirido una dimensión nueva. El alza del crudo se está transmitiendo a inflación de bienes, transporte y alimentos, dificultando el proceso de desinflación que perseguían los principales bancos centrales. El BCE ya ha advertido que un petróleo persistentemente elevado podría justificar mantener tasas restrictivas durante más tiempo o incluso considerar nuevas subidas, reforzando el vínculo entre precio del crudo, expectativas de inflación y condiciones financieras globales. Este entorno explica la creciente correlación entre los movimientos del WTI y la evolución de los mercados de bonos soberanos.

Por el lado de la oferta, la capacidad de respuesta de la OPEP+ permanece limitada: la producción adicional prevista en su hoja de ruta queda en gran medida bloqueada por las propias disrupciones logísticas y geopolíticas en el Golfo. El crecimiento de productores fuera del cartel —EE.UU., Brasil, Guyana— no puede acelerarse lo suficiente en el corto plazo para compensar una interrupción prolongada de exportaciones desde Oriente Medio, lo que explica por qué múltiples instituciones mantienen escenarios de precios considerablemente más altos si las disrupciones persisten en el segundo semestre.

WTI en compresión técnica: $108 define la próxima dirección

Desde la perspectiva técnica, el WTI consolida dentro de un triángulo simétrico formado tras el rally desde la zona de $65, una estructura que anticipa un movimiento direccional de magnitud. La estructura de precio se mantiene moderadamente alcista mientras el contado opere sobre los $100 —nivel psicológico y técnico clave— y especialmente mientras se preserve el soporte de medio plazo en $93,70.

La resistencia inmediata se ubica en la banda $105–$106; una ruptura confirmada sobre $108 activaría objetivos proyectados en $110, $113 y potencialmente $116. En el escenario contrario, una pérdida sostenida de $100 elevaría el riesgo de corrección técnica hacia $94 y $88 dólares. El RSI neutral y el ADX reducido reflejan compresión típica antes de una expansión de volatilidad: el mercado acumula energía para un movimiento decisivo. En el corto plazo, la mayor probabilidad estadística sigue siendo la lateralidad dentro del rango $100–$106 hasta que un catalizador externo fuerce el breakout.

La prima de riesgo no desaparece aunque Ormuz se reabra

Incluso ante un escenario de distensión en el conflicto con Irán, el WTI probablemente continuará operando con una prima de riesgo elevada durante los meses siguientes. Los atrasos logísticos, las restricciones de seguros marítimos, la producción cerrada en el Golfo y los bajos niveles de inventarios comerciales generan inercias que no se revierten de forma inmediata. El petróleo ha ingresado a un régimen de volatilidad estructuralmente superior al de los ciclos energéticos tradicionales, donde los movimientos de precio responden tanto a los fundamentos físicos del mercado como a la dinámica de las expectativas de política monetaria global.

El equilibrio entre estrechez de oferta y destrucción de demanda será el eje determinante para la segunda mitad del año. Si las disrupciones en Ormuz se extienden sin resolución clara, el mercado deberá descontar escenarios de precio considerablemente más altos. Si en cambio se consolida una reapertura parcial de la ruta, la corrección técnica hacia $94–$88 podría materializarse con rapidez dado el nivel elevado de la prima incorporada. Para los operadores, el nivel de $100 se mantiene como el discriminador estructural más relevante del momento.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.