- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

WTI cae por acuerdo EE.UU.-Irán, pero equilibrio sigue frágil

Resumen

- El WTI corrigió a la baja al descontarse una menor prima geopolítica tras el acuerdo EE.UU.-Irán, pero el mercado aún no puede asumir una recuperación inmediata y completa del suministro por Ormuz.

- La debilidad de la demanda china —con compras marítimas reducidas y márgenes de refinación presionados— suma presión bajista justo cuando la distensión geopolítica llega al mercado.

- Mientras el WTI no recupere el nivel de 83,05, el sesgo técnico sigue siendo negativo, con un objetivo extendido en 75,77 si se confirma cierre diario por debajo de 80,08.

¿Por qué el mercado desmontó la prima de guerra sin asumir normalidad?

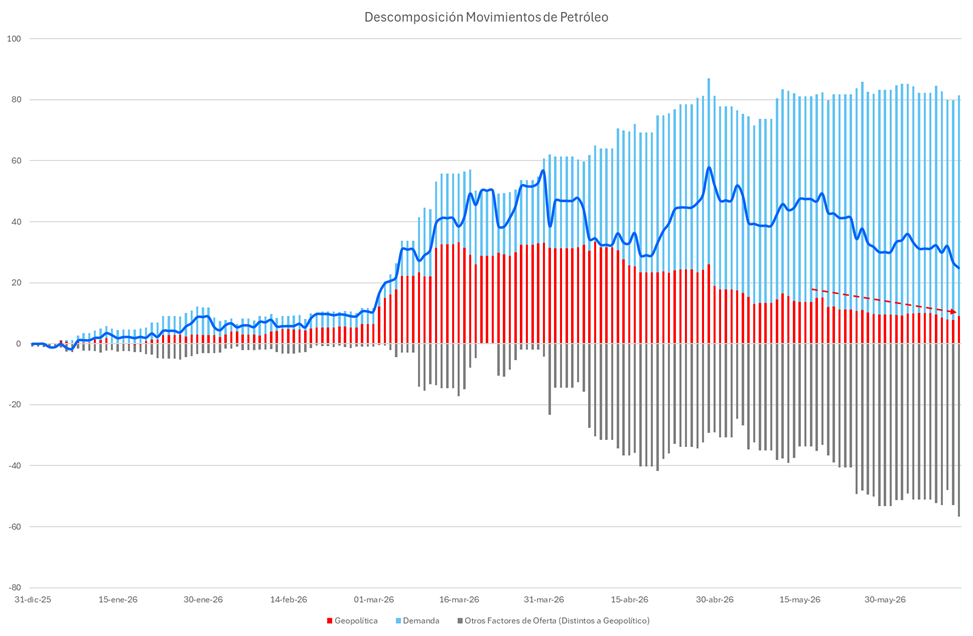

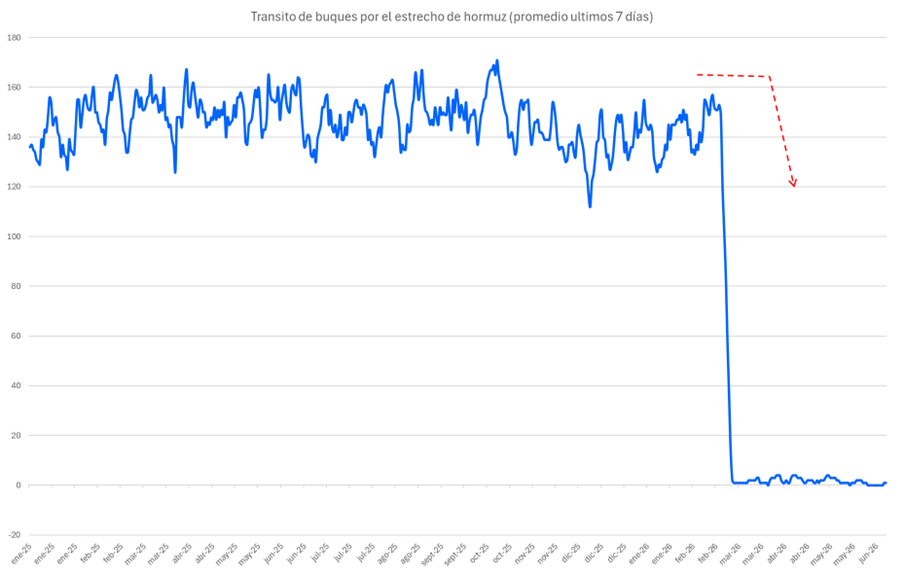

La dinámica reciente del precio del petróleo WTI refleja un repricing estructural, no una resolución definitiva. Durante los meses más agudos del conflicto, el cierre efectivo del Estrecho de Ormuz transformó un entorno inicialmente marcado por expectativas de sobreoferta en uno de escasez física inmediata. El anuncio del acuerdo interino eliminó parte de ese diferencial de riesgo: el mercado dejó de pagar una prima elevada por seguridad de suministro ante una menor probabilidad de disrupción prolongada en el Golfo Pérsico.

Sin embargo, la caída del precio no debe leerse como un retorno pleno a la normalidad. El acuerdo sigue siendo provisional: los detalles operativos no están completamente definidos y persisten obstáculos reales para el tránsito marítimo, incluyendo la limpieza de minas, la coordinación con navieras, la cobertura de seguros, la congestión de buques y la capacidad efectiva de los productores del Golfo para reactivar campos cerrados durante el conflicto. La reapertura de Ormuz puede ser primero política y solo después comercial, con navieras y refinadores asiáticos manteniendo una postura prudente a la espera de mayores garantías de seguridad antes de normalizar operaciones.

Inventarios ajustados y demanda china: dos frenos al sesgo bajista

La lectura fundamental es más compleja que la reacción inicial de precios. Por el lado bajista, la prima geopolítica se desmonta en un momento en que la demanda muestra señales claras de debilitamiento. China, el mayor importador mundial de crudo, ha reducido sus compras marítimas en un contexto de márgenes de refinación débiles, elevados costos energéticos y mayor utilización de inventarios acumulados. Este ajuste confirma que los precios altos comenzaron a generar destrucción de demanda en Asia, a lo que se suma una revisión más cautelosa de las expectativas de consumo por parte de organismos y analistas internacionales.

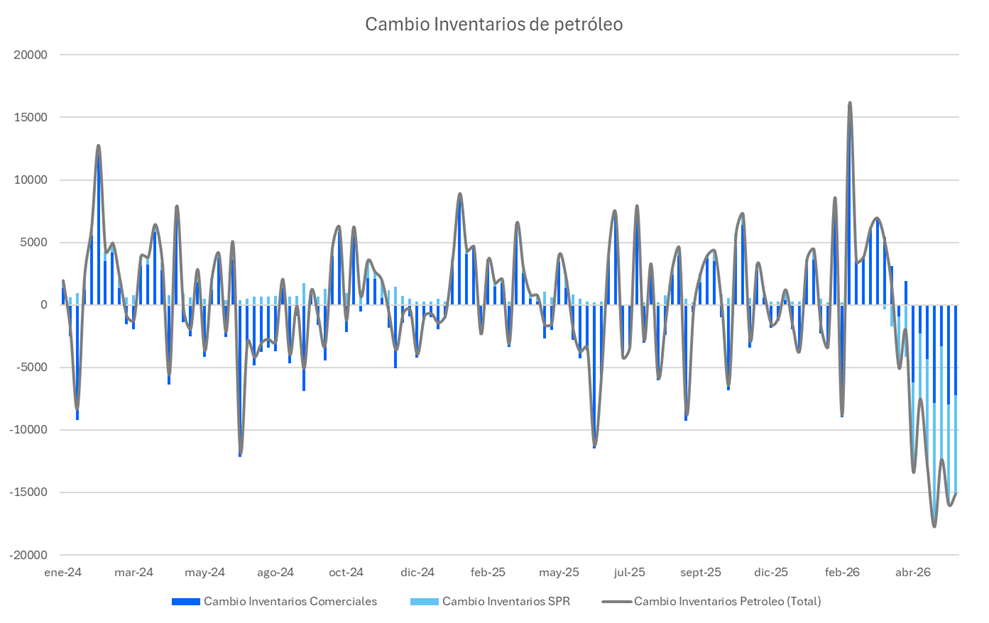

Al mismo tiempo, el mercado físico sigue lejos de una situación holgada. Los inventarios comerciales de crudo en EE.UU. cayeron con fuerza en los últimos datos de la EIA y se ubican por debajo de sus promedios estacionales. Este punto es determinante: la caída del precio del petróleo WTI responde a una menor probabilidad de disrupción futura, no a una abundancia inmediata de oferta disponible. Con inventarios ajustados y demanda estacional elevada por la temporada de verano en el hemisferio norte, cualquier retraso en la reapertura efectiva de Ormuz o señal de incumplimiento del acuerdo podría volver a tensionar rápidamente la curva de precios.

El rol de la OPEP+ también sigue siendo relevante. El grupo ha buscado sostener altos niveles de producción, pero su capacidad efectiva de respuesta quedó limitada por las disrupciones en el Golfo Pérsico. Aunque los aumentos de producción anunciados podrían suavizar el balance si las rutas marítimas se normalizan, el mercado enfrenta dudas sobre cuánto de esa oferta puede llegar realmente a destino en el corto plazo. La expansión de la producción no-OPEP, especialmente en EE.UU. y Canadá, ofrece cierto alivio estructural, aunque no compensa de inmediato las fricciones logísticas acumuladas. Desde la perspectiva macroeconómica, una normalización sostenida del crudo podría devolver flexibilidad a la política monetaria de la Reserva Federal y otros bancos centrales, reduciendo la presión sobre las expectativas de inflación energética.

El WTI técnico: ruptura bajista con ADX que advierte irregularidad

Desde la perspectiva técnica, el precio del petróleo WTI muestra una ruptura bajista clara tras perder soportes relevantes, cotizando cerca de 81,05 y presionando la zona clave de 80,08–81,00. Mientras no recupere el nivel de 83,05, el sesgo inmediato sigue siendo negativo, con probabilidad elevada de extensión hacia 75,77 si se confirma un cierre diario por debajo de 80,08. El precio se ubica por debajo de la EMA 10, la EMA 21 y la SMA 50, lo que confirma la debilidad estructural del movimiento.

Una entrada bajista agresiva podría buscarse en un rebote fallido hacia la zona de 83,05–88,03, con salida parcial cerca de 80,00 y objetivo extendido en 75,77; el stop tendría sentido por encima de 88,03 o, más conservadoramente, sobre la EMA 10 en 89,66. Para posiciones largas, solo tendría mejor relación riesgo/beneficio una recuperación firme por encima de 83,05, apuntando a 88,03–89,66. El RSI en 33 indica una zona cercana a sobreventa, aunque sin señal de reversión confirmada, mientras que el ADX en 16,5 advierte que la tendencia puede ser aún irregular, con rebotes intermedios antes de continuar el movimiento bajista.

Ormuz reabre primero en papel: el mercado espera evidencia física

Hacia adelante, el WTI seguirá condicionado por tres variables que el mercado monitoreará en paralelo. La primera es la implementación efectiva del acuerdo entre Washington y Teherán: la firma formal, la publicación de los términos y la capacidad de ambas partes para evitar nuevas escaladas serán determinantes para validar o revertir la compresión de la prima geopolítica. La segunda es la velocidad real de normalización de los flujos por el Estrecho de Ormuz, donde el mercado necesitará evidencia concreta de tránsito marítimo, cobertura de seguros y recuperación de exportaciones del Golfo Pérsico antes de asumir un equilibrio más estable. La tercera es la evolución de la demanda china, cuya debilidad podría consolidar el sesgo bajista si las importaciones no repuntan en paralelo con la reapertura. El mercado ha comenzado a desmontar la prima de guerra; validarla requerirá hechos, no solo anuncios.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.