- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Volatilidad al alza y señales mixtas desde la Fed marcan el pulso del mercado

PANORAMA GLOBAL

Impacto del shutdown y repunte en la volatilidad

La semana pasada estuvo dominada por el cierre parcial del gobierno estadounidense, que se convirtió en el más largo en la historia reciente de Estados Unidos. Si bien finalmente se resolvió, al menos temporalmente, hasta fines de enero, el episodio dejó secuelas importantes sobre el clima de inversión. Los principales índices bursátiles lograron cerrar con ganancias acotadas, pero lo hicieron en un entorno de fuerte repunte en la volatilidad, evidenciado por un VIX que subió de manera considerable.

A pesar de la reapertura del gobierno, la incertidumbre respecto del impacto real del shutdown sobre la actividad económica continúa siendo un factor de inquietud. La falta de información oportuna, junto con la pérdida de visibilidad macroeconómica durante estas semanas, ha generado dudas que seguirán presentes en el corto plazo.

ESTADOS UNIDOS: SEÑALES MIXTAS DESDE EL NFIB Y TONO CAUTO EN LA FED

NFIB: señales de desaceleración en la contratación

Uno de los datos relevantes de la semana fue la publicación del índice de confianza de pequeñas y medianas empresas NFIB correspondiente a octubre. El indicador se ubicó prácticamente en línea con las expectativas del mercado, aunque marcó su nivel más bajo de los últimos seis meses.

Más allá del valor principal, la mirada estuvo puesta en la evolución de sus componentes internos, donde destacó la continua desaceleración en las intenciones de contratación para los próximos tres meses. Este comportamiento se correlaciona de manera estrecha con una mayor probabilidad de aumento en la tasa de desempleo y con la posibilidad de observar un menor crecimiento en las nóminas no agrícolas. En un escenario normal, estos elementos suelen reforzar la idea de que la Reserva Federal podría justificar recortes de tasas hacia diciembre.

La postura de la Fed: menos convicción sobre los recortes

Sin embargo, la reacción del mercado fue distinta. La probabilidad implícita de un recorte en diciembre cayó por debajo del 50%, después de que varios consejeros de la Fed expresaran inquietudes respecto al ritmo de convergencia de la inflación. La institución ha señalado que la información disponible es insuficiente para evaluar adecuadamente el estado de la economía, en parte debido a la interrupción de datos oficiales causada por el shutdown.

Aunque la normalización institucional permitirá retomar la publicación regular de estadísticas económicas, existe la posibilidad de que ciertos datos correspondientes a octubre presenten retrasos o incluso no lleguen a publicarse. La falta de visibilidad podría dificultar la toma de decisiones de política monetaria en las próximas semanas y plantea la incógnita de si la Fed contará con los elementos necesarios para proceder con recortes en el corto plazo.

REACCIÓN DE LOS MERCADOS

Ajuste agresivo en sectores tecnológicos e IA

La caída en la probabilidad de recortes contribuyó a un ajuste más agresivo hacia el cierre de la semana, especialmente en sectores donde el posicionamiento estaba más concentrado. Las acciones tecnológicas de gran capitalización y las compañías vinculadas a la narrativa de la inteligencia artificial experimentaron retrocesos más notorios, en un contexto donde las valoraciones ya se encontraban en niveles históricamente elevados.

El fin del shutdown actuó como catalizador para un proceso de reevaluación de precios. En mercados caros, se requieren tasas más bajas para sostener múltiplos exigentes. Con los futuros de la Fed otorgando solo un 42% de probabilidad a un recorte en diciembre, el incentivo para realizar ganancias aumentó de manera considerable.

¿Se desinfla la narrativa de la inteligencia artificial?

Pese a la corrección reciente, existen argumentos sólidos para considerar que la historia de la inteligencia artificial dista de haber terminado. El boom de 2025 no ha sido meramente especulativo: el gasto real en infraestructura tecnológica, capacidad de cómputo y modelos avanzados sigue incrementándose. A diferencia de ciclos anteriores, la capacidad instalada se consume casi de manera inmediata, lo que sugiere una demanda estructuralmente robusta.

Las empresas tecnológicas continúan presentando balances sólidos y cuentan con espacio suficiente para seguir invirtiendo. En este sentido, los resultados de Nvidia —que se conocerán a mediados de semana— tendrán un impacto determinante. Una señal de fortaleza por parte de la compañía podría revitalizar el apetito por riesgo, mientras que cualquier mensaje más moderado o prudente podría dar lugar a una rotación hacia activos menos expuestos al ciclo.

ANÁLISIS TÉCNICO

Bitcoin

Bitcoin rompió el soporte de los USD 100.000, aunque hacia el final de la semana logró respetar la zona de USD 93.836, que coincide con el retroceso de Fibonacci del 38,2%. A pesar de este soporte técnico, el momentum continúa siendo negativo, lo que podría generar más presión en el corto plazo.

Oro

El oro registró fuertes caídas durante la semana, pero logró sostenerse sobre el nivel de USD 4.056. La disminución en las expectativas de recortes por parte de la Fed generó presiones adicionales sobre el metal, aunque la persistencia de riesgos globales limita mayores retrocesos.

Peso chileno (CLP)

El peso chileno experimentó una presión importante durante la semana, manteniéndose debilitado frente al dólar. Sin embargo, el mercado respetó la resistencia en torno a los $923. De cara a las próximas semanas, la dinámica electoral local será un factor clave para la evolución del tipo de cambio.

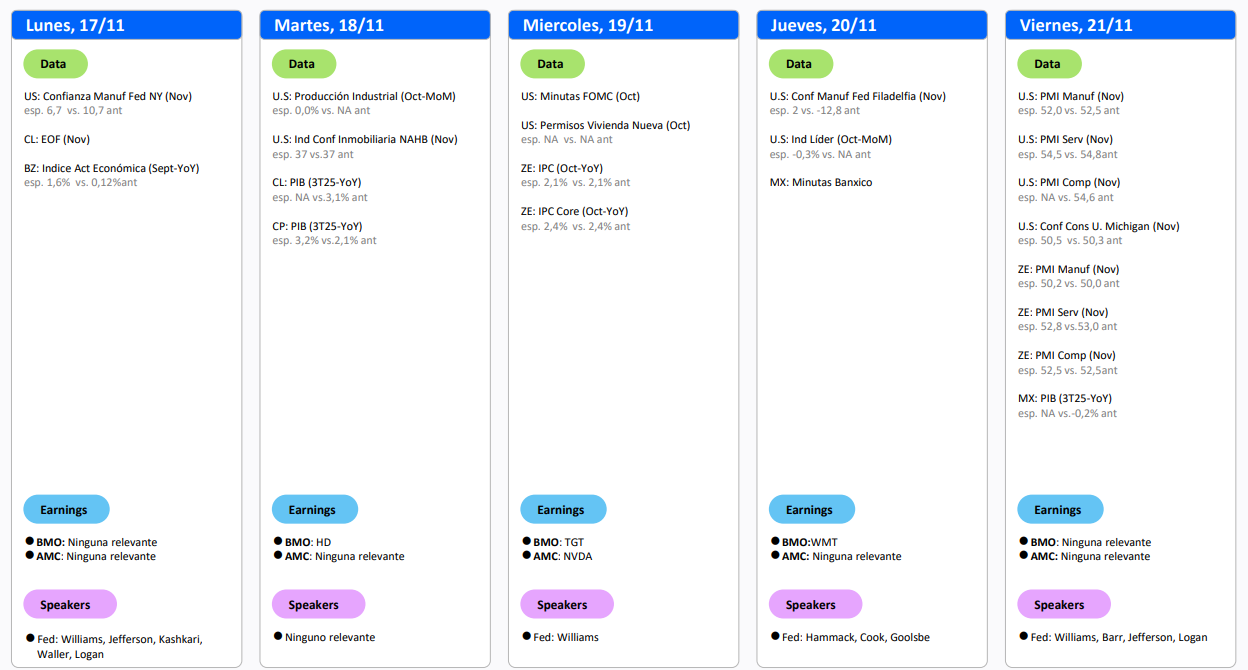

CALENDARIO ECONÓMICO DE LA SEMANA

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.