- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Vista previa de la reunión del FOMC – Septiembre 2025: Retomando el camino hacia la neutralidad

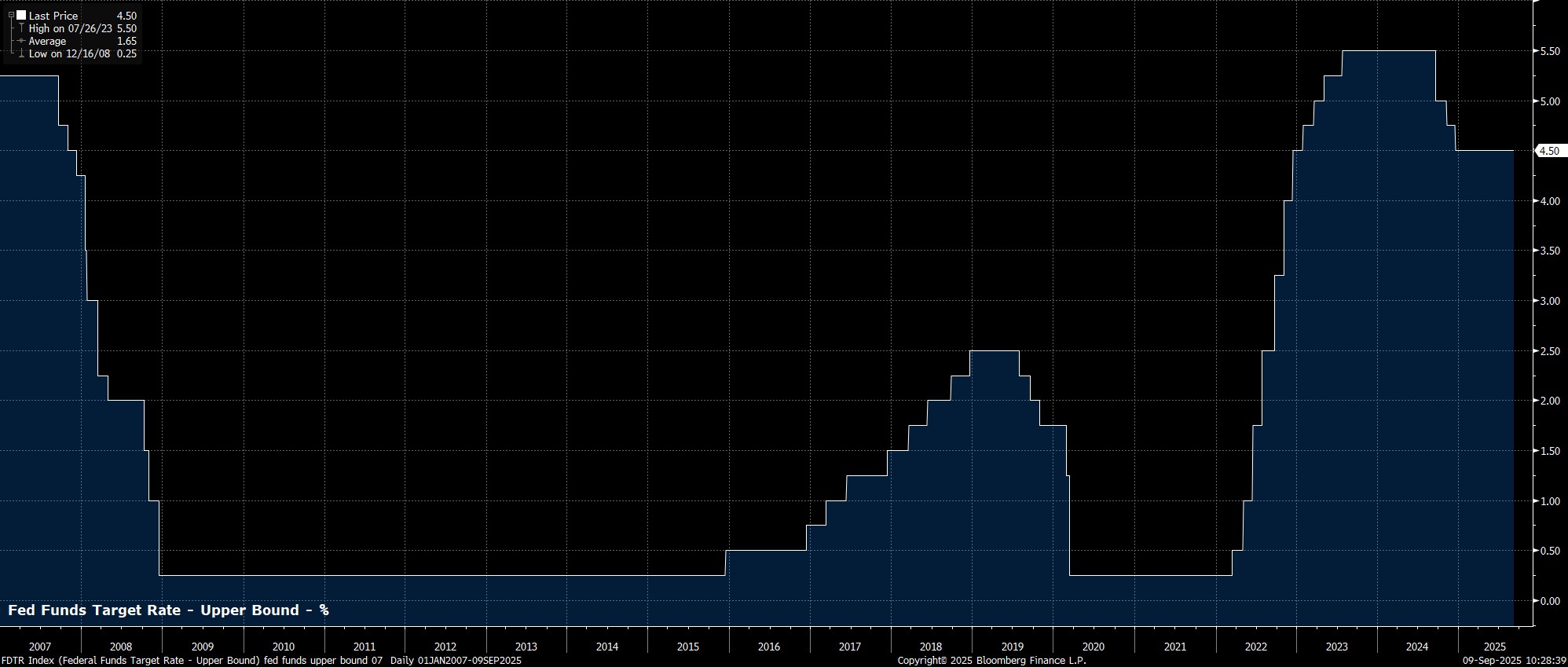

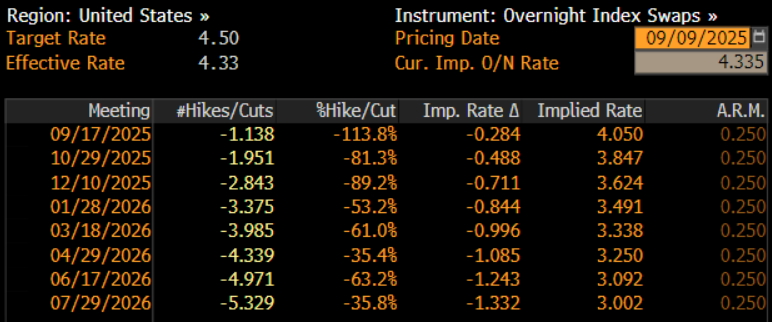

Como se mencionó, el rango objetivo para la tasa de fondos federales se reducirá en 25 puntos básicos al término de la reunión de septiembre, situándose en 4,00% – 4,25%. Este movimiento marcará la primera bajada de tipos del Comité desde finales del año pasado. Los mercados monetarios, según la curva OIS del USD, descuentan plenamente un recorte de 25 pb en la reunión y prevén un total de 71 pb de relajación de aquí a fin de año.

No obstante, parece poco probable que la decisión sea unánime entre los miembros del Comité.

Si el Senado confirma a tiempo a Miran (presidente del CEA) para cubrir la vacante dejada por la exgobernadora Kugler en la Junta, es probable que disienta a favor de un movimiento mayor. Dicho disenso se expresaría probablemente mediante un voto a favor de un recorte de 50 pb, aunque podría ser más amplio dada la postura marcadamente dovish que Miran ha defendido previamente, además del riesgo de que la Casa Blanca interfiera en su decisión. Los gobernadores Waller y Bowman, que ya disintieron en julio apoyando un recorte de 25 pb, también podrían inclinarse por un ajuste mayor.

Por el contrario, aunque con menor probabilidad que los disensos dovish mencionados, también existe la posibilidad de votos a favor de mantener la tasa de fondos federales sin cambios. Entre los posibles candidatos a un disenso más restrictivo figuran el presidente de la Fed de San Luis, Musalem, y el de la Fed de Kansas City, Schmid, quienes señalaron recientemente que la postura “moderadamente restrictiva” actual resulta adecuada, aunque esos comentarios se realizaron antes del débil informe de empleo de agosto.

Sea cual sea el resultado de la votación, es probable que el comunicado de política monetaria busque preservar la mayor flexibilidad posible respecto al rumbo futuro de la política. En este sentido, la orientación se mantendría sin cambios respecto a la de julio, e incluso similar a la empleada en el ciclo de relajación del año pasado, al subrayar la dependencia de los datos para futuras “ajustas” de política. Dicho término podría reformularse como “reducciones de tasas” si el Comité quisiera transmitir un mensaje más dovish.

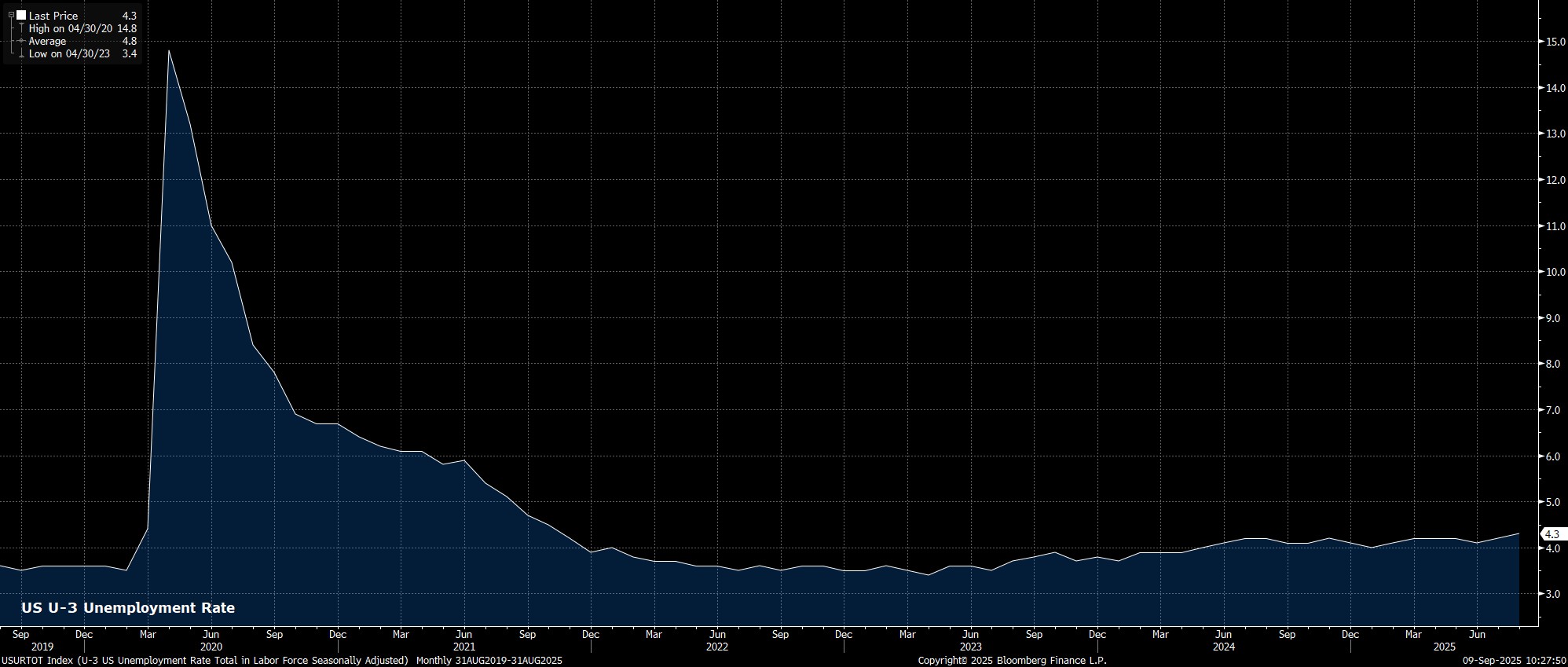

En definitiva, es el estancamiento del mercado laboral, junto con el giro dovish del presidente Powell en el Simposio de Jackson Hole a finales de agosto, lo que ha impulsado las expectativas no solo de un recorte en esta ocasión, sino de una serie de recortes hasta fin de año y más allá, dado que el crecimiento del empleo se reduce a aproximadamente la mitad del ritmo de equilibrio, y la tasa de desempleo alcanza un máximo del ciclo en 4,3%.

Cabe señalar, sin embargo, que aunque el mercado laboral está perdiendo claramente impulso —en gran medida como resultado de la persistente incertidumbre en torno al comercio y los aranceles—, el FOMC ya había anticipado en el SEP de junio un deterioro lento pero constante en las condiciones de empleo.

Lo más probable es que ese escenario se mantenga prácticamente sin cambios en el SEP actualizado en esta ocasión, con la proyección mediana del Comité apuntando nuevamente a que el desempleo suba hasta el 4,5% este año y el próximo, antes de descender de nuevo hacia el final del horizonte de previsión. El SEP de septiembre, como siempre, nos ofrecerá la primera visión de las expectativas económicas del FOMC para 2028, aunque proyectar a un horizonte tan lejano, en un entorno macro tan volátil como el actual, resulta en cierta medida ilusorio.

Mientras tanto, en materia de inflación, es probable que el SEP actualizado reitere las previsiones de que tanto el PCE general como el subyacente cierren el año en torno al 3%, aunque existe la posibilidad de que la proyección para el próximo año se ajuste ligeramente al alza, para reflejar lo que parece ser un traspaso retardado de las presiones sobre los precios derivadas de los aranceles. Presiones que, por supuesto, Powell y compañía ahora interpretan en gran medida como un “ajuste único en el nivel de precios”, lo que debería garantizar que las proyecciones a más largo plazo apunten a un retorno al objetivo de inflación del 2%.

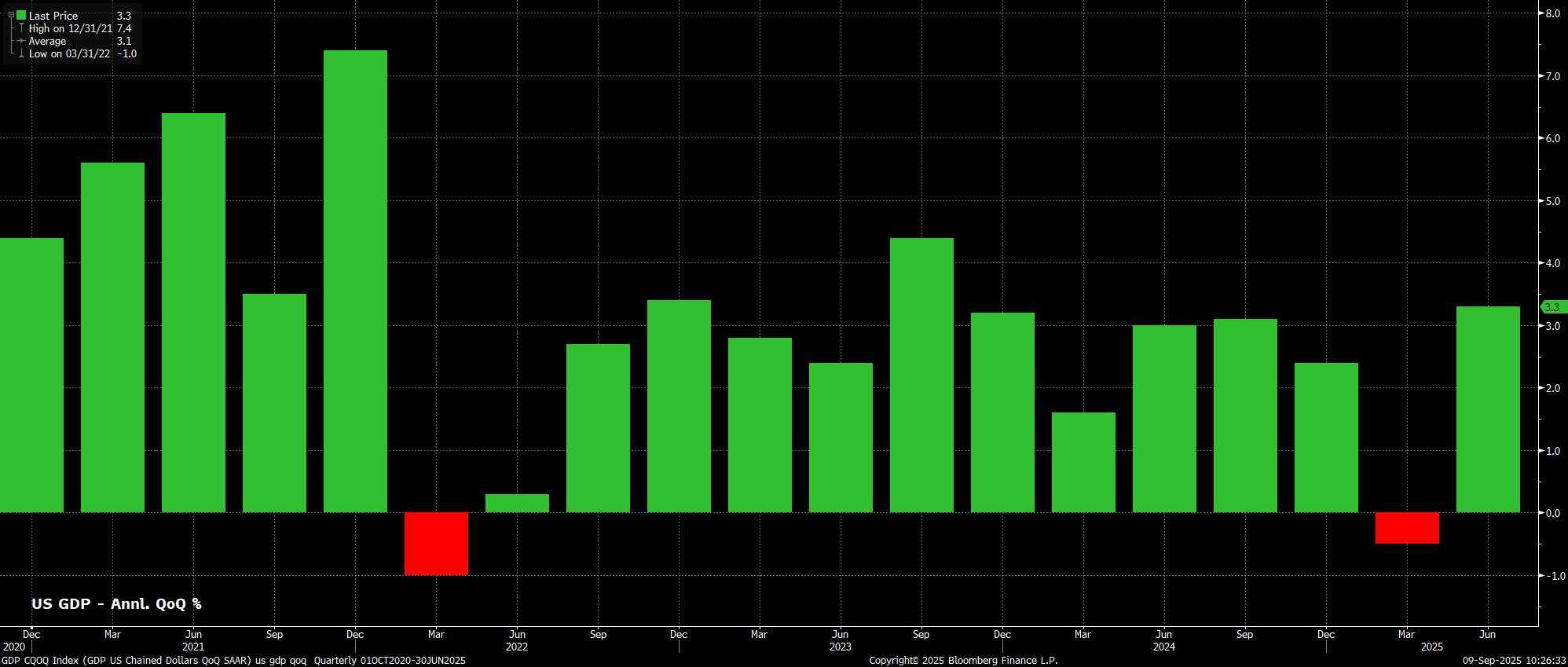

En cuanto a las perspectivas de crecimiento, también podrían darse revisiones notables, ya que la expectativa mediana actual de un crecimiento del PIB del 1,4% este año parece demasiado pesimista, incluso si los efectos del adelantamiento de importaciones por los aranceles, y la naturaleza volátil de los datos de exportaciones netas en el primer semestre, siguen distorsionando los datos. En cualquier caso, una revisión al alza de 0,2 o 0,3 puntos porcentuales parece plausible, con el ritmo de expansión en el horizonte más largo también con probabilidad de ajustarse al alza, lo que podría devolver la expectativa de crecimiento de largo plazo hacia el 2%.

Mientras tanto, en su conferencia de prensa posterior a la reunión, es probable que el presidente Powell se apegue en gran medida al guion utilizado en el Simposio de Jackson Hole a finales del mes pasado.

Como resultado, se espera que Powell reitere su expectativa de que los aranceles provocarán un “ajuste único en el nivel de precios”, siempre que las expectativas de inflación permanezcan bien ancladas. Además, aunque señalará que los riesgos a la baja para el mercado laboral han aumentado, Powell probablemente reiterará que el FOMC “procederá con cautela” en los próximos meses, dada la creciente probabilidad de que los riesgos asociados a cada lado del doble mandato entren cada vez más en conflicto. Para ser claros, Powell buscará conservar la mayor flexibilidad posible respecto a las perspectivas y, aunque probablemente apunte hacia nuevos recortes en los próximos meses, no se comprometerá ni con la magnitud ni con el calendario de dichos movimientos.

Es igualmente probable que Powell evite pronunciarse sobre su futuro, en particular si planea dejar la Fed en mayo próximo, o completar el resto de su mandato como gobernador hasta principios de 2028. De la misma manera, Powell no se dejará arrastrar a debates políticos, ya sea sobre los continuos llamamientos de la administración Trump a favor de recortes más profundos, o sobre los intentos en curso de destituir a la gobernadora Cook por acusaciones de fraude hipotecario.

En perspectiva, la reunión de septiembre marcará un momento importante, no solo porque el FOMC reanuda el ciclo de flexibilización, sino también porque el foco vuelve a centrarse en el lado del empleo del mandato, en un contexto en el que se considera que las subidas de precios inducidas por los aranceles no representan una amenaza para la estabilidad de precios a medio plazo. Esto, claramente, conlleva el riesgo de que las expectativas de inflación se desanclen del objetivo; sin embargo, evitar que la debilidad del mercado laboral se agrave parece ser, por ahora, la prioridad del Comité.

Como resultado, se avecinan nuevos recortes de tasas, aunque se espera que lleguen a un ritmo relativamente gradual, con el fin de garantizar que las expectativas de inflación sigan siendo compatibles con el objetivo del 2% a medio plazo. Mi escenario base, por lo tanto, es que se aplicará un recorte adicional de 25 pb este año, lo más probable en la reunión de diciembre, aunque los riesgos se inclinan hacia un desenlace más dovish, con recortes consecutivos si el mercado laboral se debilita a un ritmo más acelerado.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.