- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

USD/JPY: el yen japonés entre ambición fiscal y riesgo de intervención

Resumen

- El yen responde más al balance entre estímulo fiscal y riesgo de intervención que a un cambio estructural del marco macro.

- El avance del USD/JPY se ve contenido por la vigilancia cambiaria y la sensibilidad a los datos de EE.UU.

- Técnicamente, el par consolida tras el rechazo en máximos, con momentum débil y niveles bien definidos.

¿Qué está moviendo al yen japonés tras las elecciones en Japón?

El comportamiento reciente del yen está determinado menos por una reinterpretación estructural del marco político-macroeconómico en Japón y más por el balance entre mayor ambición fiscal, riesgo de intervención y estabilidad política. La elección anticipada de la Cámara Baja otorgó al Partido Liberal Democrático (PLD) una mayoría calificada de dos tercios bajo el liderazgo de la primera ministra Sanae Takaichi, reintroduciendo con fuerza el debate fiscal en el mercado cambiario.

Por un lado, este respaldo político amplía el espacio para impulsar estímulos pro-crecimiento, incluida la discusión sobre una moderación temporal del impuesto al consumo. Por otro, un mandato con mayor apoyo también eleva el riesgo de que aumente la prima por riesgo fiscal de Japón, presionando al alza las tasas de interés de largo plazo y reforzando salidas de capital. Este escenario tiende a ser negativo para el yen japonés, incluso si el diferencial de tasas con Estados Unidos se amplía.

¿Por qué el yen reacciona más al riesgo fiscal que a la política monetaria?

A pesar del resultado electoral, el mercado no ha modificado de forma significativa sus expectativas de política monetaria. Por el momento, los participantes continúan internalizando dos alzas de tasas hacia finales de 2026, una lectura que se mantiene prácticamente sin cambios respecto del escenario previo a la elección.

Esto sugiere que la reciente apreciación del yen responde menos a un giro del Banco de Japón y más a factores tácticos, como el riesgo de intervención y la estabilidad política derivada de una super mayoría parlamentaria con menores fricciones internas.

¿Cómo influye el riesgo de intervención en el cruce USD/JPY?

El resultado electoral también elevó la percepción de riesgo de intervención cambiaria si los movimientos del tipo de cambio se tornan desordenados. Este factor ha tendido a contener el avance del USD/JPY, incluso cuando los fundamentos macro apuntan a una depreciación del yen japonés frente al dólar.

Tras una reacción inicial más débil, el yen llegó a fortalecerse a medida que los inversionistas internalizaban tanto los titulares asociados a mayor estímulo fiscal como la persistente vigilancia de las autoridades cambiarias. Este movimiento se dio, además, en un contexto de depreciación del dólar antes de una agenda cargada de datos macroeconómicos en Estados Unidos, reforzando la dependencia del cruce JPY a USD respecto del tramo dólar.

Una lectura alternativa sugiere que la supermayoría podría traducirse en mayor estabilidad política, ofreciendo un soporte transitorio al yen. Sin embargo, la persistencia de este efecto dependerá de cuál de estas fuerzas termine predominando en el corto plazo.

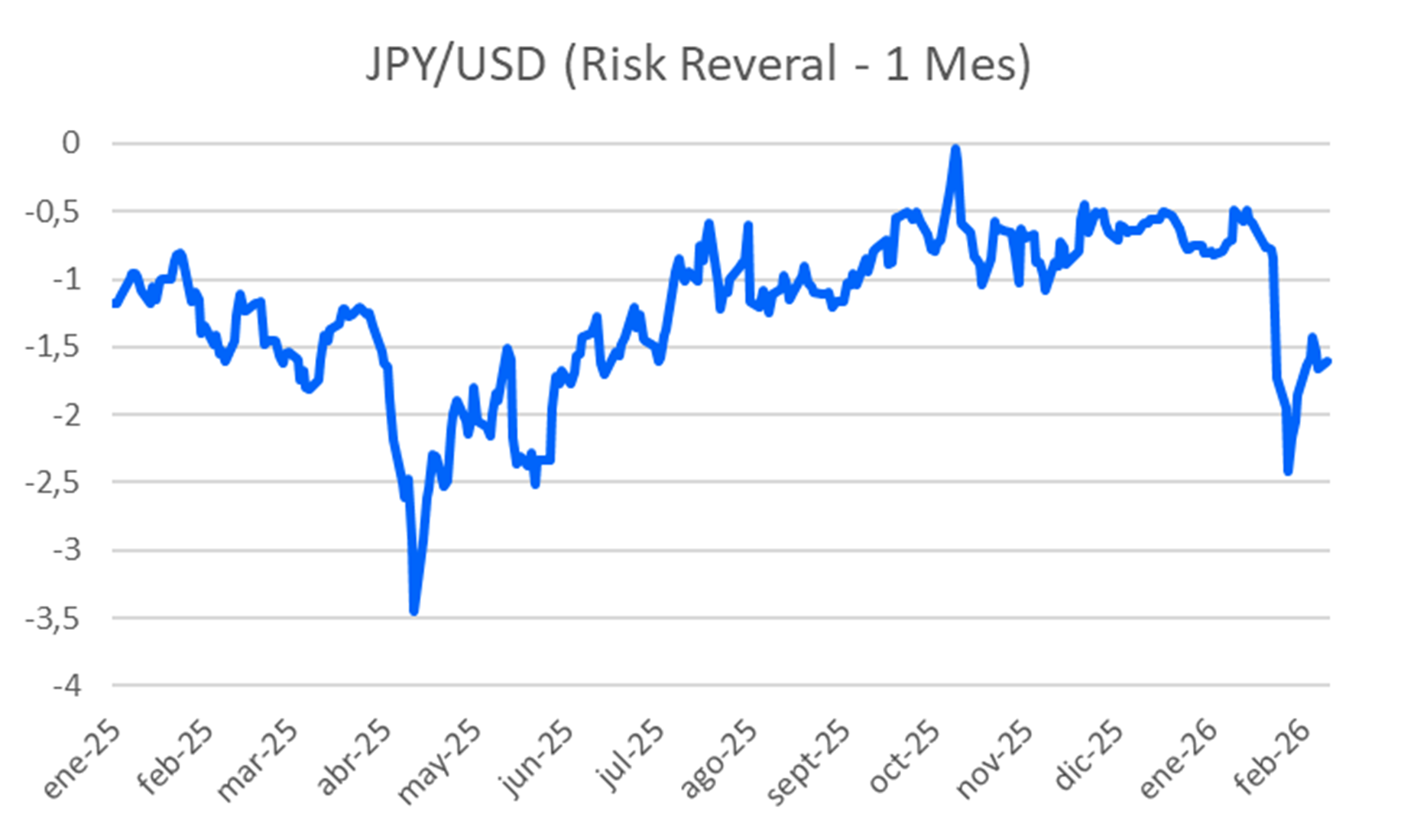

¿Qué indica el mercado de opciones sobre el JPY frente al dólar?

En el corto plazo, el recorrido del USD/JPY permanece limitado por dos anclas principales. Por un lado, el riesgo elevado de intervención, que incluso a nivel retórico tiende a comprimir la volatilidad y frenar estrategias de momentum. Por otro, la dependencia del dólar a los próximos datos macro de Estados Unidos, capaces de reconfigurar rápidamente las expectativas sobre la Reserva Federal.

Desde la perspectiva de flujos, el mercado de opciones continúa favoreciendo coberturas ante un potencial fortalecimiento táctico del yen. A través del JPY/USD risk reversal, los inversionistas siguen mostrando una preferencia por protección ante escenarios de apreciación de la moneda japonesa, reforzando la idea de que el riesgo de intervención sigue siendo un factor relevante en la formación de precios.

Niveles técnicos clave del USD/JPY tras el rechazo en máximos

Desde el punto de vista técnico, tras el rechazo en la zona de 158.90–159.00, el USD/JPY experimentó una caída brusca y actualmente consolida en torno a 155.70–156.00. La estructura de largo plazo se mantiene positiva, ya que el precio permanece por encima de la SMA de 50 períodos (~156.30), aunque el impulso inmediato es débil al cotizar por debajo de las EMA de corto plazo.

Las resistencias clave se sitúan en 156.76, 157.79 y 158.92. Un cierre claro por encima de 156.80 podría habilitar un movimiento hacia los máximos recientes. En cuanto a soportes, destacan 154.80, 153.25 y 151.25, siendo este último nivel crítico para mantener el sesgo alcista de fondo. El RSI en torno a 48 refleja un momentum neutral-bajista, consistente con el escenario de consolidación actual.

Perspectiva actual del yen japonés frente al dólar

El yen permanece atrapado entre dos fuerzas contrapuestas: una mayor ambición fiscal y el ancla que impone el riesgo de intervención cambiaria. Si el mercado concluye que el impulso fiscal avanza más rápido que la disposición del Banco de Japón para normalizar su política monetaria, el sesgo de mediano plazo podría volver a inclinarse hacia un yen más débil frente al dólar, vía una mayor prima de riesgo país. Por ahora, el USD/JPY sigue condicionado por factores tácticos y por la evolución de los datos macroeconómicos de Estados Unidos.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.