- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Ultimátum en Ormuz: riesgo energético por escalada en Medio Oriente

Resumen

- La escalada entre EE.UU. e Irán eleva el riesgo de un shock energético persistente, con restricciones en Ormuz afectando el flujo global de crudo y ampliando primas geopolíticas.

- El alza en petróleo y productos refinados ya se traslada a la economía real, reforzando presiones inflacionarias en un contexto de crecimiento más débil.

- La clave es la normalización del tránsito en Ormuz, donde una estabilización aliviaría el mercado, mientras que una escalada implicaría un cambio de régimen más profundo.

Ormuz tensiona los flujos energéticos globales

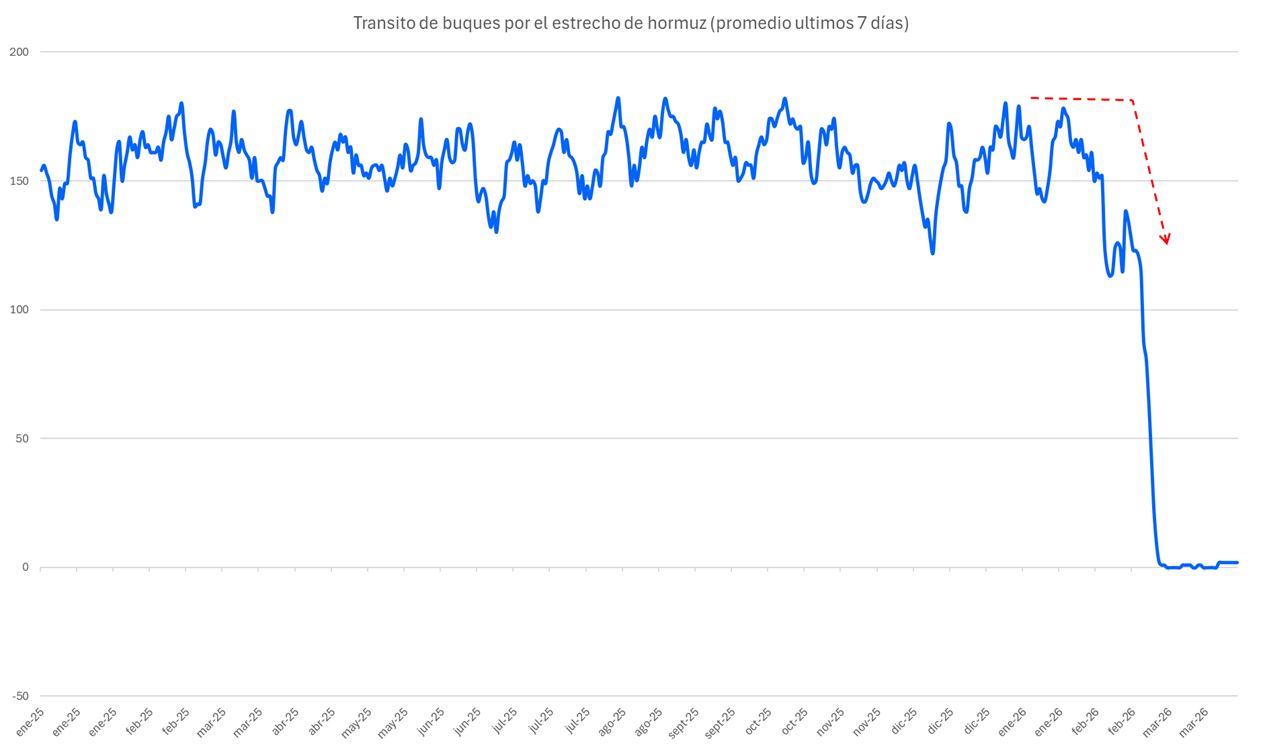

Durante los últimos días, la dinámica de los mercados financieros ha estado dominada por la rápida escalada del conflicto en Medio Oriente, particularmente en torno a las tensiones entre Estados Unidos e Irán y su impacto directo sobre la seguridad energética global. La retórica se ha endurecido con amenazas explícitas sobre infraestructura energética en caso de no restablecer el tránsito por el Estrecho de Ormuz, mientras Irán mantiene un esquema de tránsito selectivo que restringe significativamente los flujos.

Este equilibrio inestable se ha visto agravado por ataques a infraestructura energética y un aumento en la presión militar sobre nodos clave de exportación, ampliando el riesgo desde una disrupción logística hacia una potencial afectación de capacidad productiva en la región.

En este contexto, el mercado no reacciona únicamente a la existencia del conflicto, sino a la creciente probabilidad de un shock energético persistente, con el petróleo consolidándose como principal canal de transmisión hacia inflación y crecimiento.

El mercado físico acelera el traslado hacia inflación

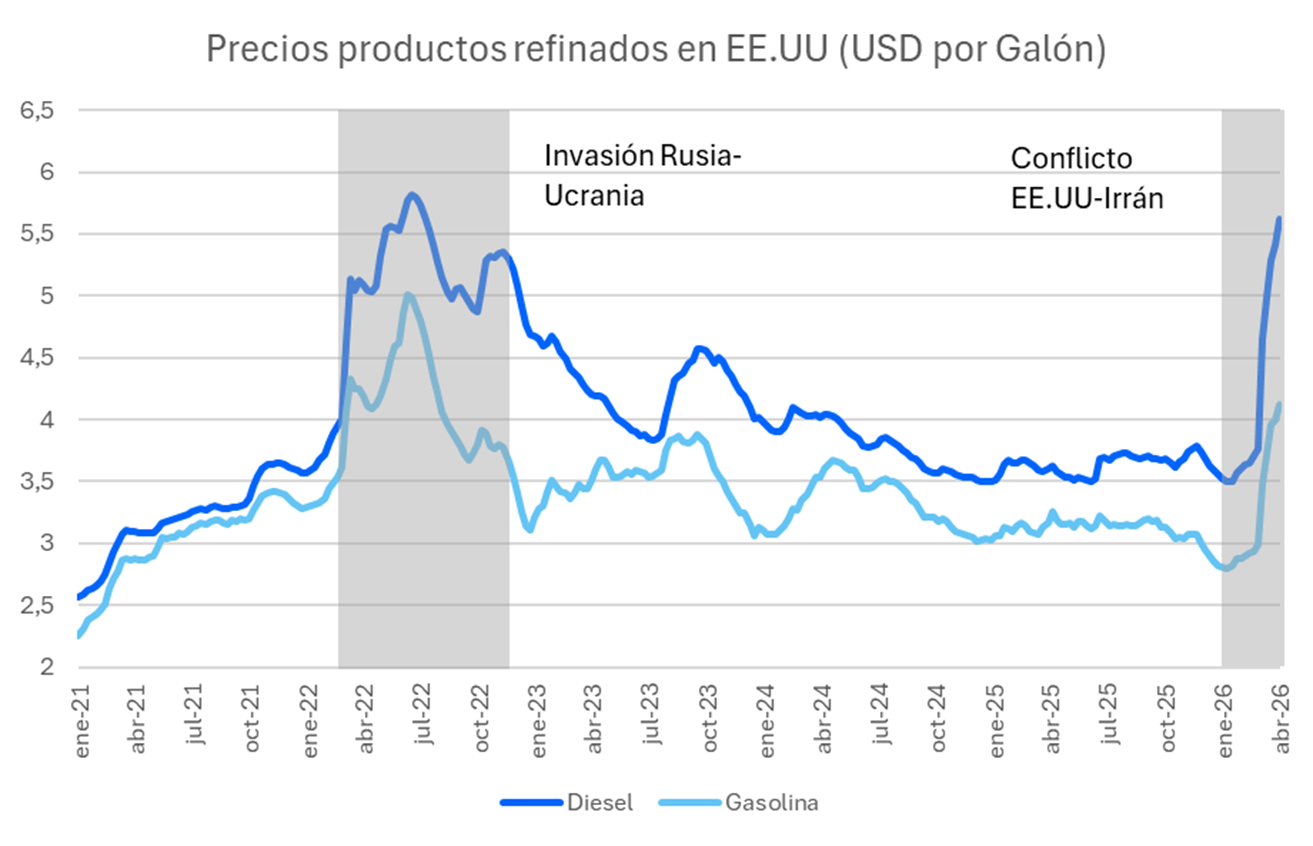

El comportamiento del petróleo refleja no solo una prima de riesgo geopolítico elevada, sino también señales concretas de estrechez en el mercado físico. Las disrupciones en el transporte marítimo ya afectan una porción relevante del comercio global de crudo, acelerando el traslado del shock hacia la economía real.

El movimiento en productos refinados confirma que el ajuste no se limita a los mercados de futuros, sino que comienza a impactar directamente en precios efectivos, reforzando la velocidad con la que este shock puede traducirse en inflación.

Este impulso inflacionario, combinado con un deterioro en las perspectivas de crecimiento, ha reconfigurado el entorno macroeconómico hacia un escenario de características estanflacionarias. La contracción en la oferta de petróleo obliga a revisar simultáneamente al alza las proyecciones de inflación y a la baja las de crecimiento, especialmente en economías importadoras de energía.

Tasas, expectativas y riesgo de cambio de régimen

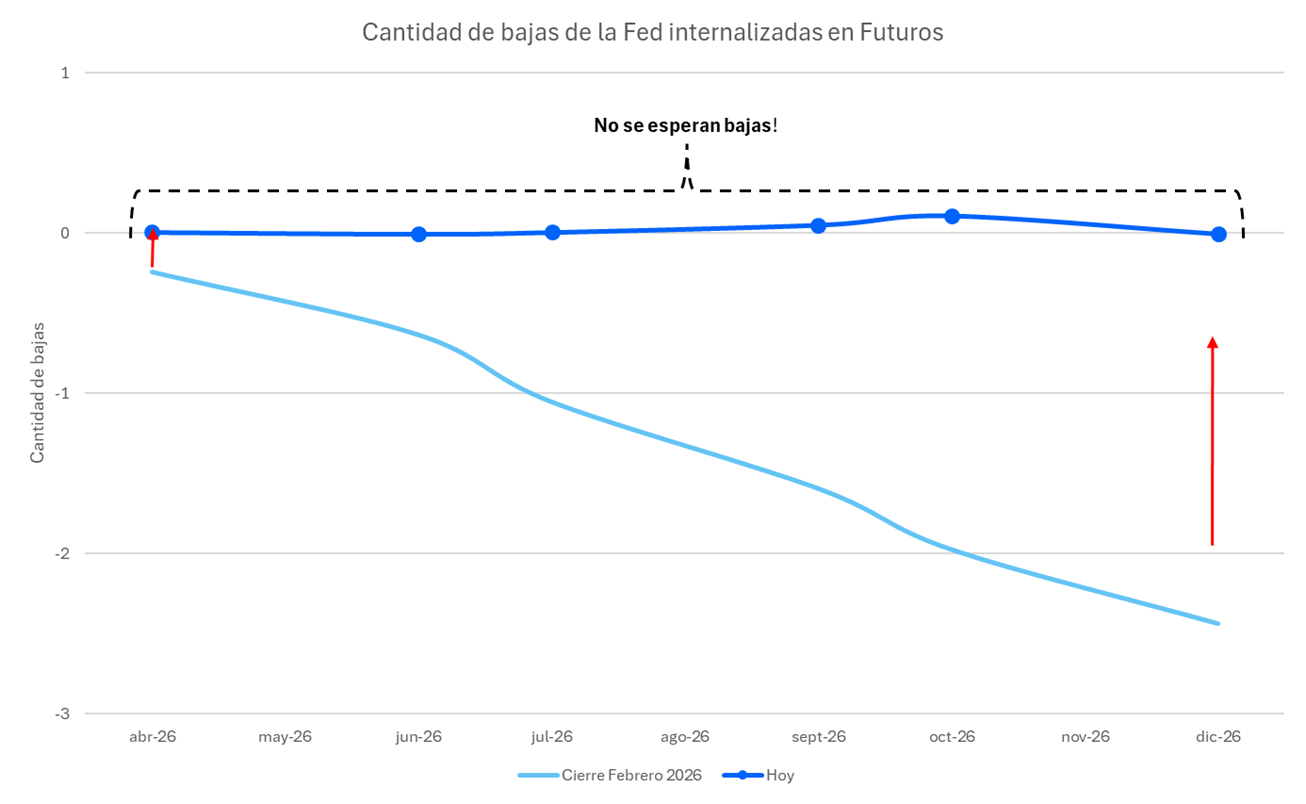

La reacción en tasas refleja la tensión entre inflación y crecimiento. Si bien el componente inflacionario presiona al alza las expectativas, el deterioro en el crecimiento limita la magnitud del ajuste en rendimientos, generando un comportamiento más contenido frente al observado en materias primas.

Esto sugiere que el mercado no descuenta una respuesta agresiva por parte de los bancos centrales, sino una postura más cauta y dependiente de la evolución de los datos, en un entorno donde los shocks de oferta complican la reacción convencional de política monetaria.

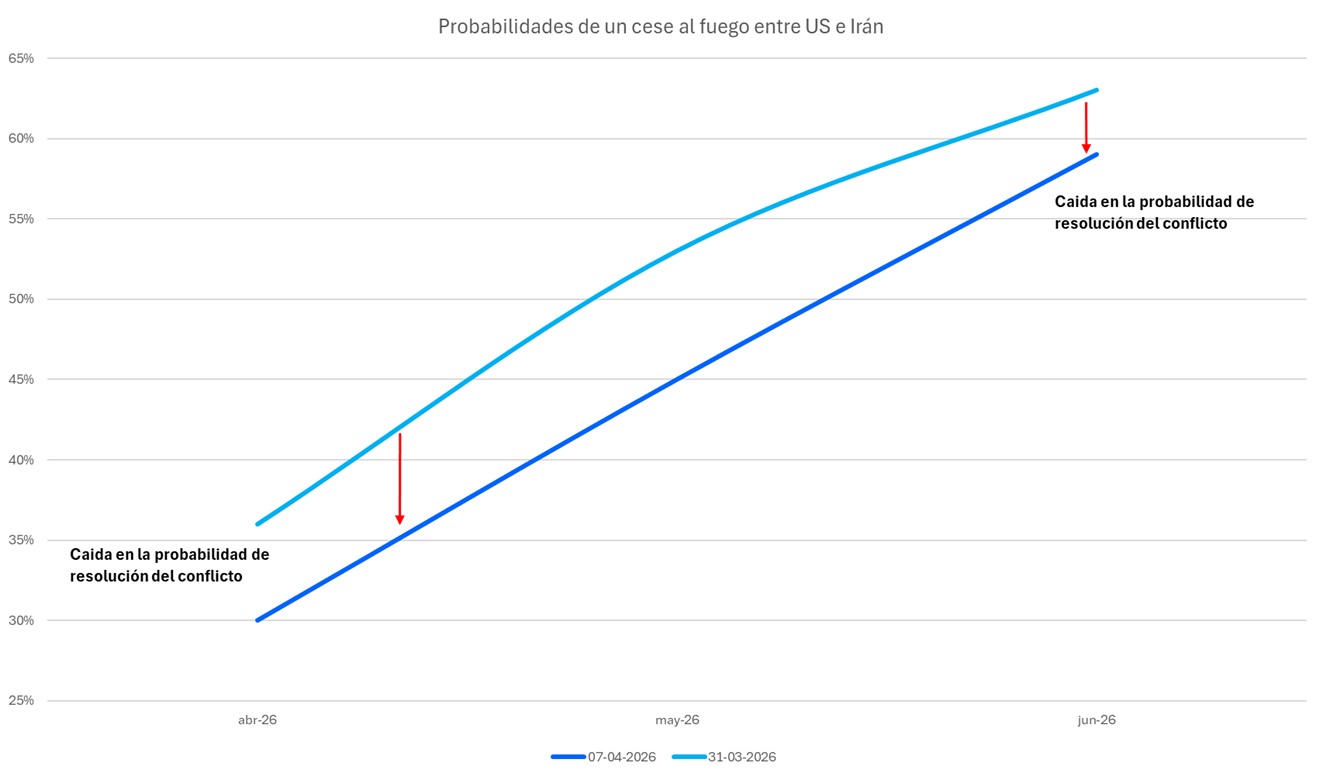

De cara a los próximos meses, el foco del mercado ha evolucionado desde el evento en sí hacia su duración y el grado de disrupción efectiva sobre los flujos energéticos. La sensibilidad se concentra en variables como el volumen de tránsito por Ormuz, la frecuencia de ataques y cualquier señal creíble de coordinación internacional para asegurar las rutas marítimas.

El riesgo más relevante en el margen es la extensión del conflicto hacia infraestructura energética clave, lo que transformaría un shock predominantemente logístico en uno estructural de oferta.

Un mercado condicionado por la evolución del conflicto

Por el momento, el escenario base que descuenta el mercado se asemeja a un shock estanflacionario significativo pero contenido, donde la disrupción es suficiente para sostener precios elevados de la energía y un sesgo más defensivo en carteras, sin gatillar aún una contracción global profunda.

La persistencia de este entorno dependerá críticamente de la capacidad de estabilizar los flujos en el Estrecho de Ormuz. Una normalización parcial del tránsito o una reducción en los ataques podría ser suficiente para aliviar las primas de riesgo y apoyar activos de riesgo, incluso sin una resolución completa del conflicto.

En contraste, una intensificación que afecte directamente la capacidad exportadora de la región implicaría un cambio de régimen más profundo, con consecuencias más duraderas sobre inflación, crecimiento y asignación global de activos, manteniendo elevada la volatilidad y presionando particularmente a la renta variable estadounidense.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.