Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Previa de resultados de Apple del tercer trimestre de 2025: márgenes, avances en IA y riesgos en la cadena de suministro en el punto de mira

.jpg?height=93&quality=100)

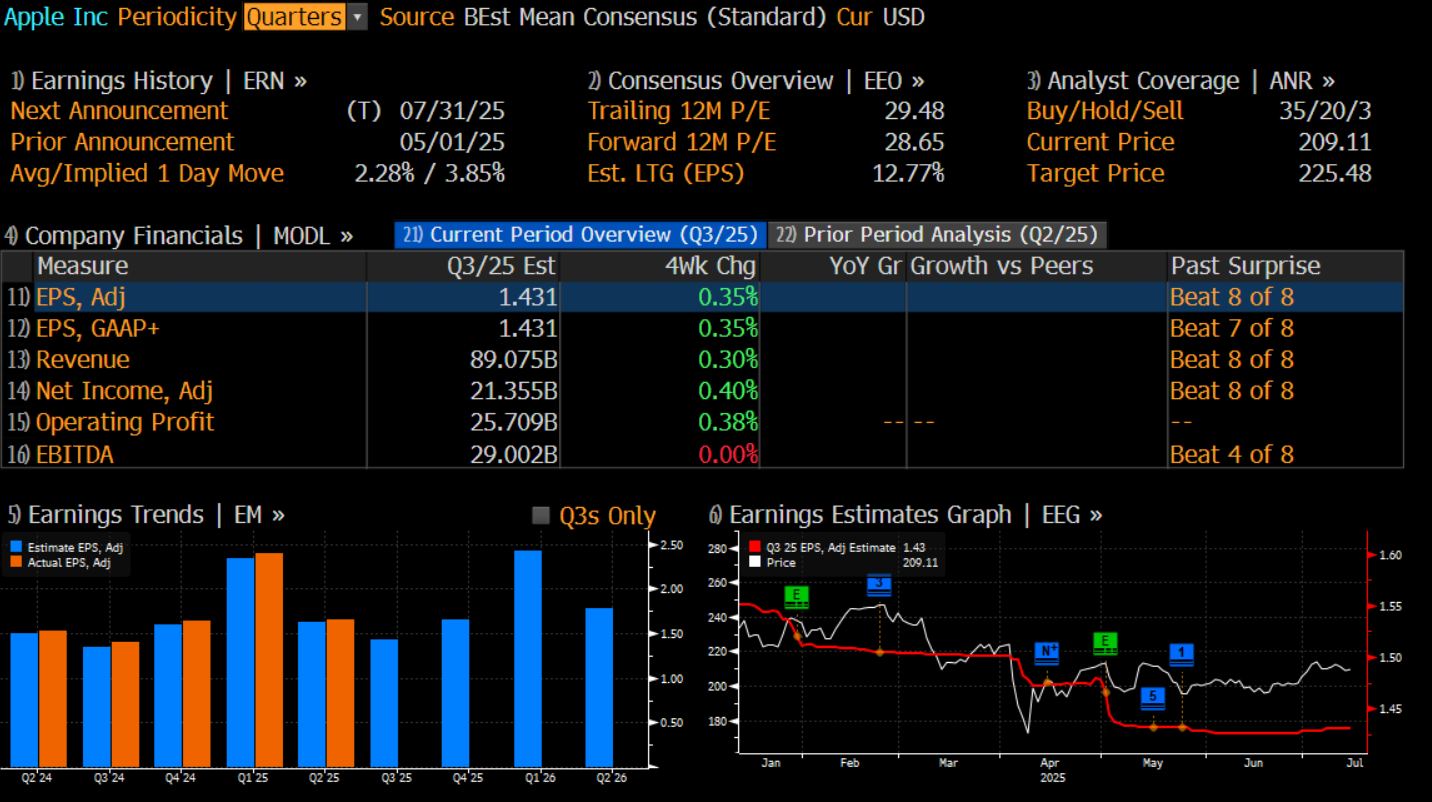

Apple presentará los resultados correspondientes a su tercer trimestre fiscal de 2025 después del cierre del mercado estadounidense el 31 de julio (la mañana del 1 de agosto en Australia). El consenso del mercado espera ingresos de entre 88.500 y 89.000 millones de dólares, un aumento de aproximadamente el 4 % interanual, con un beneficio neto estimado entre 21.000 y 22.000 millones de dólares y un BPA (beneficio por acción) de entre 1,42 y 1,45 dólares. Aunque las cifras principales parecen sólidas, el sentimiento en torno a este informe sigue siendo cauteloso.

Y no es de extrañar. Las acciones de Apple han caído más del 16 % en lo que va de año y, desde mayo, el precio se ha mantenido estancado en un rango entre 216 y 193 dólares, con un rendimiento inferior al del S&P 500 y al del sector de semiconductores en general. Su posición rezagada en el ámbito de la inteligencia artificial contrasta fuertemente con la de empresas como Meta y Microsoft.

Mientras tanto, la incertidumbre en torno a los aranceles y a las políticas de precios ha convertido este trimestre en un punto de inflexión clave para revaluar la tesis de inversión de Apple a medio y largo plazo.

Crecimiento impulsado por descuentos, presión sobre los márgenes

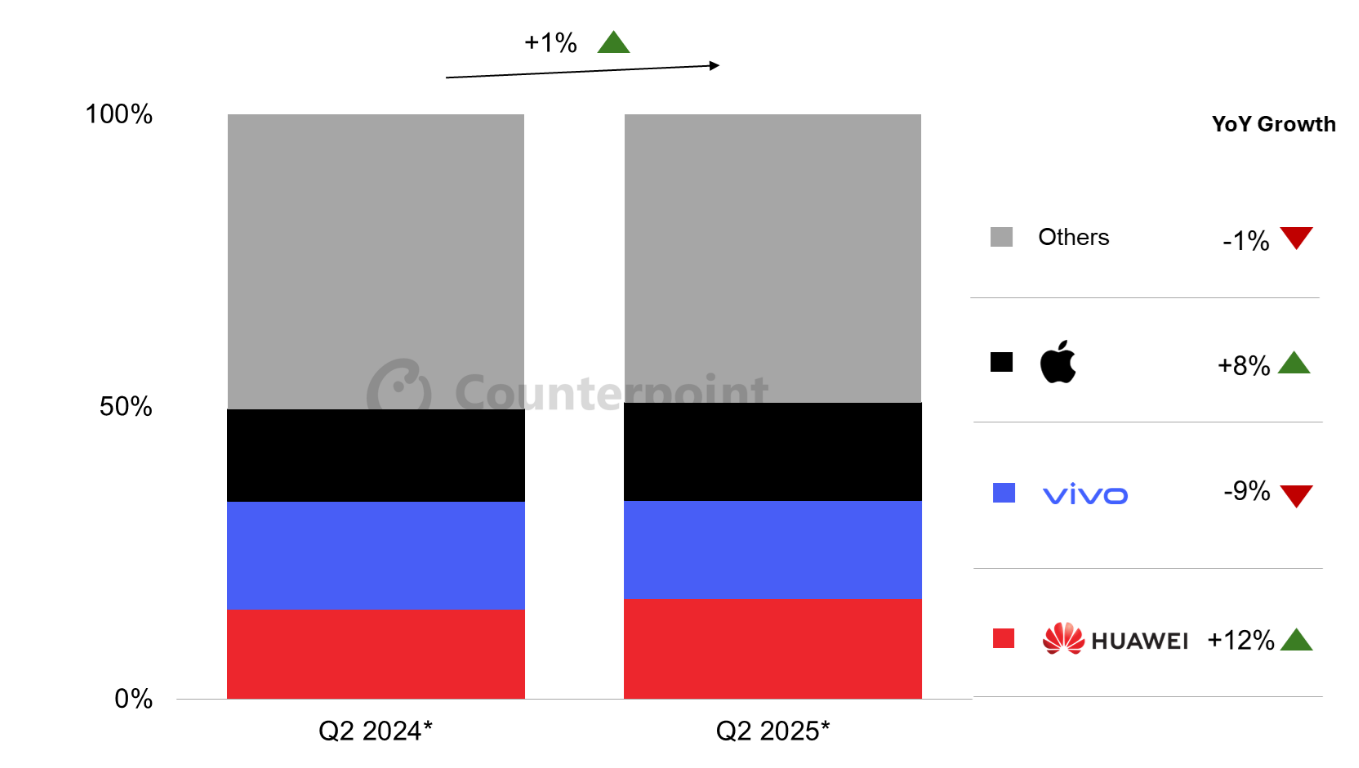

Los envíos de iPhone en China aumentaron aproximadamente un 8 % interanual en el segundo trimestre, el primer incremento en casi dos años. Sin embargo, este repunte fue impulsado en gran parte por estrategias de precios agresivas. Durante el festival de compras del 618, Apple ofreció importantes descuentos, apoyados además por subsidios del gobierno local, lo que ayudó a estimular la demanda y a expandirse en mercados de niveles inferiores.

Pero esta guerra de precios tiene un coste. Las ganancias a corto plazo en volumen e ingresos podrían deteriorar el valor de marca de Apple y su rentabilidad a largo plazo. Al mismo tiempo, las tensiones comerciales no resueltas entre EE. UU. y China han generado aproximadamente 900 millones de dólares en costes arancelarios adicionales, lo que supone otra presión sobre los márgenes. Los analistas esperan que el margen bruto caiga nuevamente hacia el 46 %, lo que sugiere una flexibilidad limitada en los beneficios.

Más importante aún, el panorama competitivo en el mercado chino de smartphones premium está cambiando.

Marcas locales como Huawei y Xiaomi están ganando terreno con innovaciones en dispositivos plegables e imagen asistida por IA, reduciendo gradualmente la cuota de mercado de Apple. Aunque las promociones pueden ocultar el problema temporalmente, la falta de innovación en productos sigue siendo una preocupación. Recuperar el liderazgo tecnológico y reforzar su ventaja de marca será clave para el desempeño a largo plazo de Apple en China.

Servicios: menor impulso, pero aún resilientes

Los servicios siguen siendo el motor principal de beneficios de Apple. Los ingresos de la App Store crecieron un 12 % interanual en el segundo trimestre, un resultado sólido, aunque el impulso se desaceleró respecto al 14 % previo, lo que indica una posible meseta en las suscripciones de usuarios. En mercados clave como EE. UU. y Europa, el crecimiento de usuarios ha comenzado a saturarse, y la expansión de servicios podría tener dificultades para mantener su ritmo. Además, los obstáculos regulatorios añaden incertidumbre, ya que las acciones antimonopolio de la UE desafían la estructura de comisiones de la App Store y podrían afectar los ingresos futuros.

En cuanto a la inteligencia artificial, Apple ha comenzado a acelerar el paso. En junio, la compañía presentó su modelo propio, Apple Foundation Model (AFM), a desarrolladores externos y dio pistas sobre integraciones de Siri y Safari con modelos de terceros como OpenAI y Anthropic. Esta estrategia híbrida de IA —que combina capacidades internas y externas— le permite a Apple reducir la carga de desarrollo manteniendo el enfoque en la privacidad y el control del ecosistema.

Aunque la monetización sigue siendo limitada a corto plazo, los servicios basados en IA representan una prometedora vía de crecimiento de suscripciones a largo plazo. Los inversores estarán atentos a señales de ejecución, especialmente con el lanzamiento del iPhone 17 y las mejoras de Siri previstas para este otoño.

Migración de la cadena de suministro: dificultades en la diversificación de riesgos

Más allá de las ventas del iPhone en China y la ejecución en IA, Apple está acelerando sus esfuerzos para diversificar su producción debido al aumento de riesgos geopolíticos. Casi la mitad de los iPhones destinados a EE. UU. ya se fabrican en India, y se espera que su capacidad de producción alcance los 60 millones de unidades para 2026.

Aunque esta medida reduce los riesgos comerciales, conlleva un aumento de costes y fricciones operativas. La tasa de rendimiento en India ronda el 85 %, lo que genera más desperdicio y retrabajos. El transporte transfronterizo de componentes y la complejidad logística han elevado los costes en más del 20 % interanual. Esto incrementa los costes de producción por unidad y ejerce mayor presión sobre los márgenes, lo que puede afectar los beneficios. Los comentarios de la dirección y las revelaciones sobre este tema serán clave.

Aunque Apple también está ampliando la producción de AirPods y Mac en Vietnam e India, China sigue siendo un centro esencial para la fabricación de alta gama y para los mercados fuera de EE. UU. En conjunto, la transición de la cadena de suministro aún está en una fase temprana. Lograr un equilibrio entre la diversificación geográfica, el control de costes y las economías de escala será crucial para mantener la rentabilidad y eficiencia operativa de Apple.

Oportunidades con cautela: ajustar posiciones con flexibilidad

¿Podría este informe de resultados ser el catalizador que necesita Apple para recuperarse o incluso iniciar una nueva tendencia alcista?

En mi opinión, los resultados del tercer trimestre fiscal de 2025 de Apple podrían reflejar un patrón de crecimiento “sólido pero en desaceleración”, y es más probable que el mercado lo interprete como una historia a observar de cara a 2026. El repunte de ventas impulsado por descuentos y subsidios, la resiliencia de su negocio de servicios y la diversificación de su cadena de suministro ayudan a establecer un suelo sólido para los beneficios. Sin embargo, la desaceleración del crecimiento, la presión sobre los márgenes y la percepción de una falta de innovación en IA siguen siendo preocupaciones clave.

La volatilidad implícita sugiere que la acción podría moverse un ±3,8 % tras los resultados, un nivel algo superior al promedio histórico del 2,8 %. Esto podría reflejar expectativas más bajas, y el posicionamiento en Apple no está tan saturado como en otras acciones del grupo MAG7 como Nvidia, Amazon, Meta o Microsoft.

Es probable que los traders se sientan cómodos operando dentro del rango de $193 a $216, con las dinámicas actuales del mercado indicando que la valoración de Apple se considera justa en relación con sus catalizadores y la calidad de sus beneficios.

En el próximo informe, la atención debería centrarse en cómo Apple equilibra los precios, el control de costes y la innovación, especialmente si los servicios de IA y las renovaciones de hardware logran reactivar el crecimiento de ingresos. Si el ecosistema de IA gana tracción junto con ingresos estables por servicios, podría producirse una revalorización. Por el contrario, si los márgenes decepcionan y el avance en IA sigue siendo lento, podrían materializarse riesgos bajistas a corto plazo.

Traders are likely comfortable playing the $193 - $216 range, with current market dynamics indicating Apple’s valuation is seen as fair relative to its catalysts and earnings quality.

In the upcoming report, the focus should be on how Apple balances pricing, cost control, and innovation - especially whether AI services and hardware refreshes can reignite topline growth. If the AI ecosystem gains traction, paired with steady service income, a re-rating could follow. Conversely, if margins disappoint and AI progress remains sluggish, near-term downside risks may materialize.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.