- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

El sólido NFP allana el camino para nuevos máximos en Bolsa

RESUMEN – El informe de empleo de EE. UU. publicado el viernes provocó una clara reacción de apetito por el riesgo en los mercados, despejando el camino para nuevos máximos en las bolsas. Esta semana, los datos de inflación de mayo y las negociaciones comerciales EE. UU.-China serán clave.

SITUACIÓN ACTUAL – Un informe de empleo sólido, el S&P cotizando de nuevo por encima de los 6.000 puntos, y un clima optimista en los mercados. El pasado viernes fue, sin duda, una buena jornada.

Por otro lado, los ingresos medios por hora aumentaron un 0,4% mensual y un 3,9% interanual, también por encima de lo esperado, pero no lo suficiente como para preocupar a los responsables de la Fed sobre presiones inflacionistas provenientes del mercado laboral. Además, el FOMC ya ha entrado en su período de silencio previo a la reunión. ¡Aleluya!

La encuesta a los hogares ofreció un panorama algo menos optimista, aunque ha mostrado mucha volatilidad últimamente debido a la caída en las tasas de respuesta, por lo que conviene interpretarla con cautela. La participación laboral cayó inesperadamente 0,2 puntos porcentuales, hasta el 62,4%, mientras que la tasa de desempleo se mantuvo en el 4,2%. Aunque en realidad fue un 4,2443%, lo que podría hacer que suba al 4,3% en la próxima publicación.

En cualquier caso, fue un informe muy sólido: un mercado laboral firme, sin presiones excesivas sobre los salarios y sin señales de sobrecalentamiento. Esto sigue describiendo bastante bien la situación actual de la economía estadounidense: crecimiento subyacente sólido, desinflación en marcha y un mercado laboral ajustado. Sin embargo, la incertidumbre derivada de los aranceles continúa ensombreciendo el panorama, aunque todo indica que lo peor de esa situación ya ha pasado.

Aun así, esa incertidumbre, junto con los riesgos inflacionarios al alza derivados de los aranceles, mantendrán a la Fed al margen durante un tiempo. No hay ningún dato reciente que justifique una acción inmediata. En mi opinión, los recortes antes del cuarto trimestre siguen siendo muy poco probables. El recorte de un punto completo que pedía el presidente Trump el viernes simplemente no va a ocurrir, si es que hacía falta decirlo.

En cambio, los mercados bursátiles no necesitan recortes para seguir subiendo. Una combinación de datos macro sólidos, buenos resultados empresariales, avances en las negociaciones comerciales y un tono más moderado en la retórica política basta para mantener el impulso alcista. Con los futuros del S&P por encima de los 6.000, los nuevos máximos parecen estar al alcance, especialmente con pocos eventos de riesgo importantes en el calendario hasta la reunión del FOMC del próximo miércoles, lo que deja vía libre al mercado para seguir escalando.

Por último, el informe de empleo también provocó una caída en los bonos del Tesoro, con ventas a lo largo de toda la curva, aunque más marcadas en el tramo corto y medio, debido a una reevaluación más agresiva de las expectativas de política monetaria. La curva OIS del USD descuenta ahora unos 44 puntos básicos de recortes hasta fin de año, frente a los 52 puntos antes del NFP.

En cualquier caso, la presión vendedora en el mercado de bonos del Tesoro provocó que los rendimientos de referencia a 2 años cerraran por encima del 4%, los bonos a 10 años superaran el 4,5% y los bonos a 30 años volvieran a acercarse al 5%. Aunque estos niveles han resultado atractivos para los compradores en las últimas semanas, cabe preguntarse si veremos menos convicción esta vez, al menos hasta que se absorba cómodamente la oferta de deuda que llegará esta semana (más detalles sobre esto a continuación).

Como era previsible, el dólar también se fortaleció frente a la mayoría de sus pares tras el informe de empleo, impulsado por esa revalorización más agresiva de las expectativas de política monetaria. Aun así, el mercado de divisas sigue siendo volátil y sin una dirección clara cuando se amplía la perspectiva: el índice DXY sigue oscilando en el rango de 98-102, el euro se mantiene limitado por la barrera de 1,15 y el par GBP/USD sigue encontrando resistencia por encima de 1,36. Mientras no se rompan con claridad estos rangos, la estrategia dominante seguirá siendo la reversión a la media.

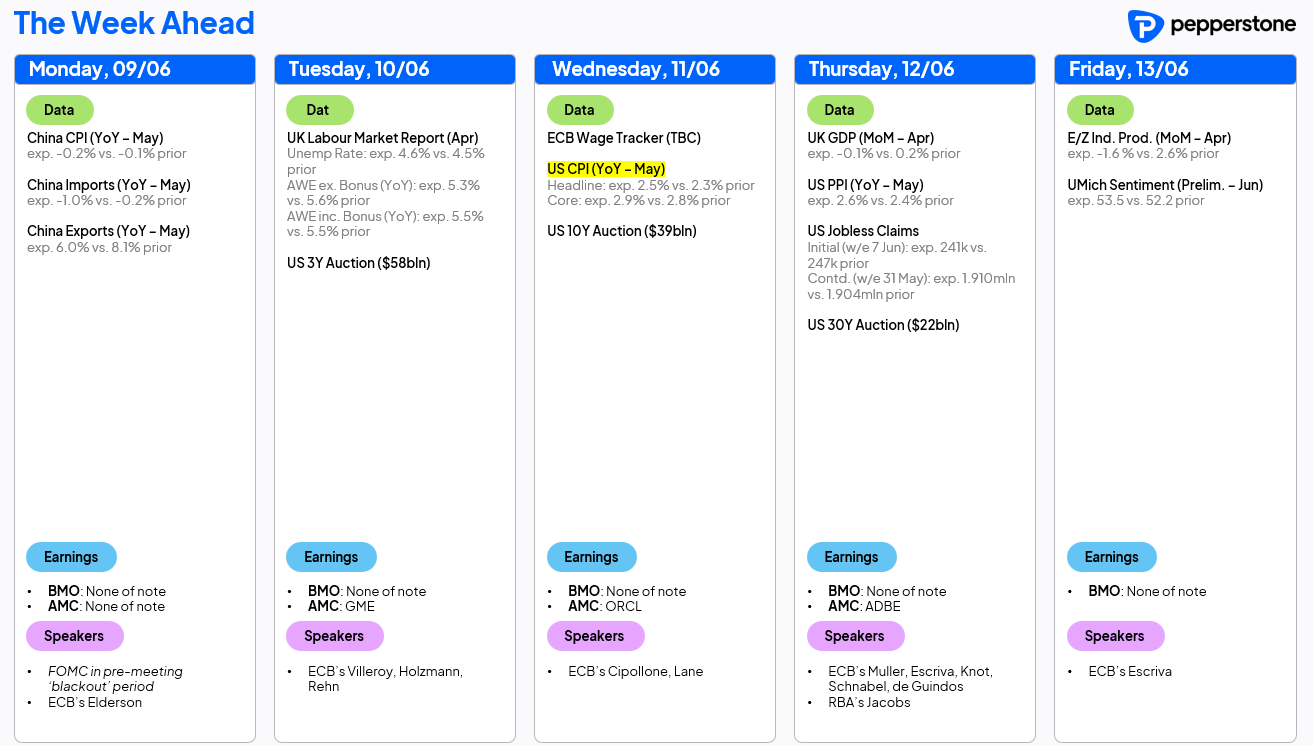

PERSPECTIVAS – La agenda de datos para esta semana es relativamente ligera, aunque la atención inicial se centrará en la nueva ronda de negociaciones comerciales entre Estados Unidos y China, que se celebrará hoy en Londres.

Dada la retórica reciente entre ambas partes, el equilibrio de riesgos parece inclinarse hacia un resultado positivo para los mercados, aunque probablemente sin avances concretos. Aun así, la dirección general parece ser la de una desescalada progresiva de las tensiones comerciales y la búsqueda de acuerdos.

Más allá de eso, el dato más relevante de la semana será el índice de precios al consumidor (IPC) de EE. UU. correspondiente a mayo, que se publicará el miércoles. Se espera un ligero repunte tanto en la tasa general como en la subyacente, hasta el 2,5% y 2,9% interanual respectivamente. La atención se centrará especialmente en los precios de los bienes, ya que los analistas tratarán de evaluar en qué medida los aranceles están empezando a trasladarse a los precios al consumidor. Estas presiones inflacionarias al alza probablemente persistirán hasta finales del tercer trimestre, lo que mantendrá a la Reserva Federal en modo espera por ahora.

En otros frentes, esta semana también se publicarán los datos de empleo y PIB del Reino Unido. No obstante, debido a los problemas recientes y ampliamente documentados del ONS (la Oficina Nacional de Estadísticas británica), conviene tomar ambos datos con cautela, ya que es poco probable que alteren de forma significativa las perspectivas de política monetaria del Banco de Inglaterra. Otros datos destacados serán las cifras salariales de la eurozona y el índice preliminar de confianza del consumidor de la Universidad de Míchigan, que se conocerá el viernes.

Fuera del calendario económico, la Fed ya ha entrado oficialmente en su período de silencio previo a la reunión del FOMC. Sin embargo, se espera una intensa actividad de declaraciones por parte de miembros del BCE, lo que compensará la pausa desde EE. UU. Además, esta semana se llevará a cabo una importante emisión de deuda del Tesoro estadounidense, con subastas de bonos a 3, 10 y 30 años. Esta última atraerá especial atención, en un contexto de creciente inquietud en el mercado sobre la sostenibilidad de la trayectoria fiscal del país.

Como siempre, el calendario completo de la semana está disponible a continuación.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.