- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Shock energético global presiona monedas de América Latina

Resumen

- El conflicto entre EE.UU. e Irán vuelve a elevar el riesgo geopolítico en el mercado energético, impulsando el precio del petróleo y fortaleciendo al dólar frente a monedas emergentes.

- El impacto en el FX latinoamericano depende de la posición energética de cada economía: importadores enfrentan presión externa, mientras exportadores reciben un apoyo parcial.

- La evolución del conflicto y la estabilidad del tránsito petrolero global serán claves para determinar si la volatilidad cambiaria en la región se mantiene elevada.

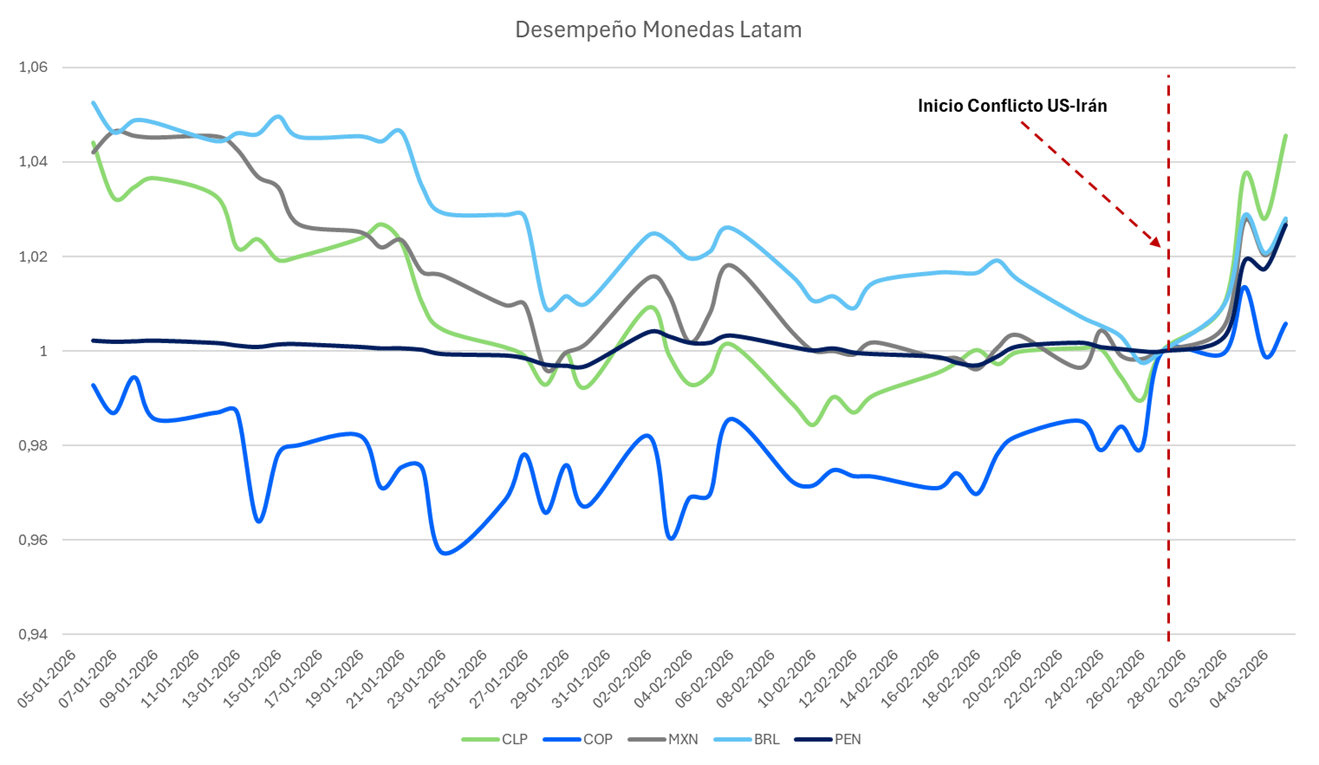

¿Por qué el conflicto en Medio Oriente impacta al FX de América Latina?

El conflicto entre Estados Unidos e Irán ha reintroducido un componente geopolítico significativo en los mercados globales, especialmente en el energético. La transmisión hacia las monedas latinoamericanas se produce principalmente a través de tres canales: el precio del petróleo, el apetito global por riesgo y el endurecimiento de las condiciones financieras internacionales.

En las últimas jornadas, el riesgo de interrupciones en el tránsito de crudo y productos refinados por el Estrecho de Ormuz —por donde circula cerca de una quinta parte del comercio mundial de petróleo— volvió a incorporarse en las primas de riesgo del mercado energético. Como resultado, aumentó la volatilidad del petróleo, así como los costos de transporte y de seguros marítimos.

Este tipo de shocks energéticos suele tener efectos heterogéneos en América Latina, dependiendo de la exposición de cada economía al petróleo y de la fortaleza de sus fundamentos macroeconómicos.

Importadores de energía: presión inflacionaria y externa

Para los países importadores de energía, el canal de transmisión suele ser relativamente directo. Un petróleo estructuralmente más caro deteriora los términos de intercambio y aumenta la factura energética, ampliando potencialmente los déficits de cuenta corriente y elevando las necesidades de financiamiento externo.

Al mismo tiempo, el encarecimiento de los combustibles tiende a trasladarse a la inflación, lo que complica los procesos de desinflación que muchas economías latinoamericanas han experimentado en los últimos años. Esto puede limitar el margen de los bancos centrales para continuar con ciclos de recorte de tasas.

En este contexto, economías como Chile o Perú —más dependientes de la importación de hidrocarburos— tienden a mostrar una mayor sensibilidad a shocks persistentes en los precios de la energía, especialmente cuando coinciden con episodios de fortalecimiento del dólar y aumento de las tasas globales.

El impacto sobre las monedas no proviene únicamente del canal comercial. Cuando aumenta la aversión al riesgo global, los inversionistas suelen reducir exposición a activos emergentes, exigiendo mayores primas de riesgo y presionando a las divisas de la región.

Exportadores de petróleo: beneficios parciales en un entorno volátil

En contraste, los países exportadores de petróleo presentan una dinámica más matizada. En principio, precios más altos del crudo mejoran los términos de intercambio y fortalecen los ingresos fiscales y externos, lo que podría ofrecer apoyo a sus monedas.

Sin embargo, ese beneficio puede verse moderado por factores domésticos y por el entorno financiero global.

En el caso de Colombia, mayores precios del petróleo suelen mejorar la narrativa macroeconómica a través del aumento de exportaciones e ingresos fiscales. No obstante, la reacción del peso puede verse limitada cuando el entorno político o fiscal incrementa las primas de riesgo locales.

Brasil se ubica en una posición intermedia. Su condición de exportador neto de petróleo reduce la vulnerabilidad externa frente a un shock energético, pero el real sigue siendo una de las monedas más utilizadas en estrategias de carry trade, lo que lo hace particularmente sensible a episodios de volatilidad global y cambios abruptos en el apetito por riesgo.

México representa un caso distinto dentro de la región. El peso mexicano suele comportarse menos como una moneda estrictamente ligada a commodities y más como un activo financiero altamente líquido dentro del universo emergente. Por ello, además del entorno energético, su desempeño depende en gran medida del diferencial de tasas frente a Estados Unidos, de la profundidad de su mercado financiero y de su rol como instrumento de cobertura para inversionistas globales.

Volatilidad cambiaria y dólar fuerte como eje del escenario

Más allá de las diferencias entre países, existen dos canales macroeconómicos que pueden amplificar el impacto del conflicto sobre las monedas latinoamericanas.

El primero es el canal inflacionario y de política monetaria. Si los precios de la energía permanecen elevados durante un período prolongado, los bancos centrales podrían enfrentar mayores dificultades para consolidar la convergencia de la inflación hacia sus metas, lo que retrasaría o limitaría futuros recortes de tasas.

El segundo es el canal financiero global. En episodios de alta tensión geopolítica, el dólar tiende a fortalecerse como activo refugio, mientras que las tasas del Tesoro estadounidense incorporan mayores primas por riesgo. Esto encarece el financiamiento externo para economías emergentes y presiona adicionalmente a sus monedas.

En consecuencia, los shocks petroleros no solo afectan a las economías emergentes a través de la inflación, sino también mediante el deterioro de los flujos de capital y de las condiciones de financiamiento internacional.

Escenario probable para las monedas de América Latina

La persistencia de estas presiones dependerá en gran medida de la duración y la intensidad del conflicto.

Si las tensiones se estabilizan y el tránsito energético global vuelve a normalizarse, es probable que las primas de riesgo geopolítico en el petróleo se moderen. En ese escenario, las monedas latinoamericanas podrían retomar una dinámica más ligada a fundamentos domésticos y diferenciales de tasas.

Sin embargo, si el conflicto continúa generando interrupciones en rutas energéticas o mantiene elevados los costos de transporte y seguros marítimos, el escenario más probable sería uno de mayor volatilidad financiera global. En ese contexto, el fortalecimiento del dólar y el deterioro del apetito por riesgo seguirían siendo los principales determinantes para las divisas de la región, ampliando la dispersión entre países exportadores e importadores de energía y aumentando la sensibilidad del FX latinoamericano a shocks geopolíticos.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.