- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

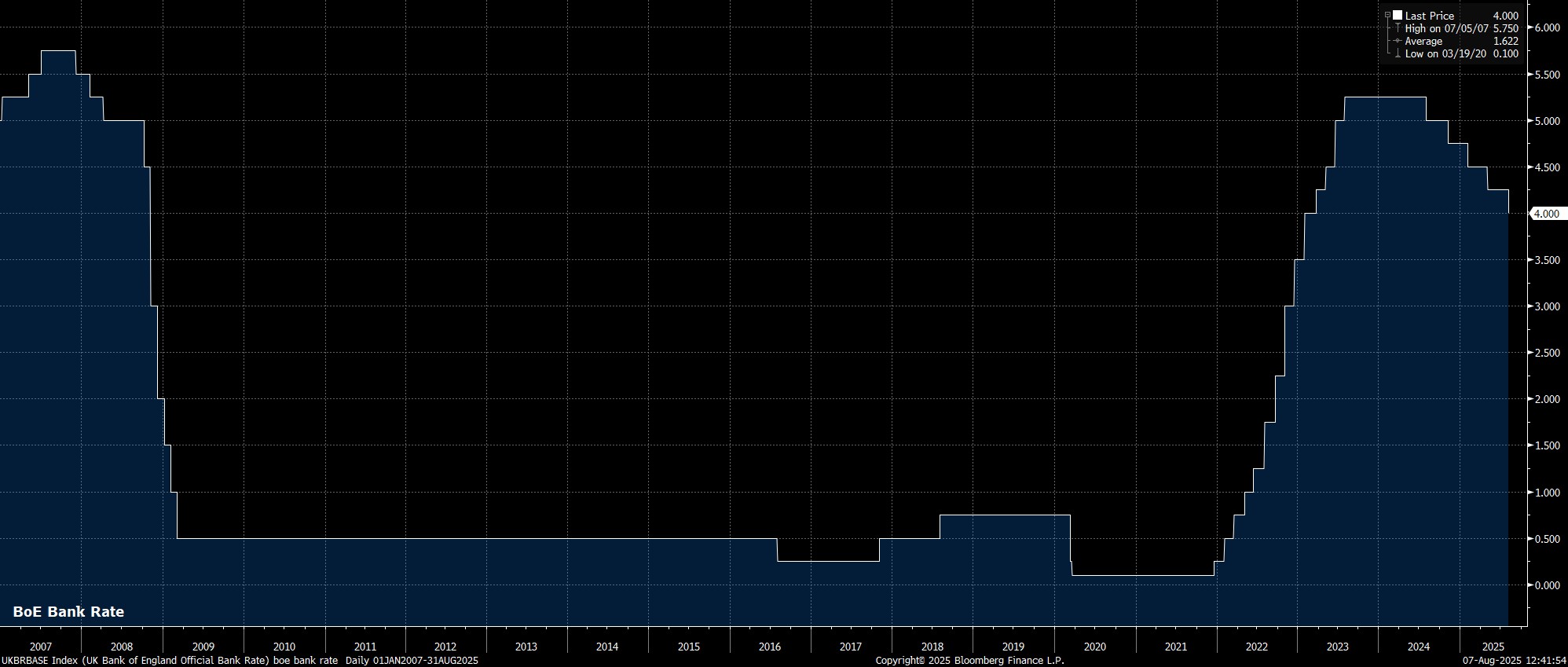

Tal y como se esperaba —y como ya habían descontado completamente los mercados monetarios— el Comité de Política Monetaria del Banco de Inglaterra aplicó un recorte de 25 puntos básicos al término de la reunión de agosto, situando la tasa de interés oficial en el 4,00%. Esta medida representa la tercera bajada de tipos en 2025, y la quinta en el actual ciclo, a medida que la “Vieja Dama” continúa retirando de forma lenta pero constante el sesgo restrictivo de su política monetaria.

Junto con esta decisión, el MPC publicó su declaración de política actualizada. En ella, aunque los responsables de política reiteraron que sigue siendo apropiado un enfoque “gradual y prudente” para futuras bajadas, eliminaron la referencia a la necesidad de mantener una política “restrictiva durante un período suficientemente largo”, lo que supone un cambio claramente dovish (laxo) y, posiblemente, una señal de que el Comité cree que el tipo de interés oficial ya ha alcanzado un nivel cercano a su neutralidad.

Más allá de este cambio, la división del voto dentro del MPC también fue un punto clave. Una vez más, se evidenciaron fuertes discrepancias entre los miembros sobre si debía aplicarse un recorte en esta reunión y, en ese caso, de qué magnitud debía ser. De hecho, las diferencias fueron tan profundas que, por primera vez desde su creación, el MPC se vio obligado a repetir la votación sobre la propuesta planteada por el gobernador… ¡y por poco acaban manteniendo los tipos sin cambios!

En la primera votación, cuatro miembros preferían mantener la tasa oficial sin cambios, otros cuatro apoyaban un recorte de 25 puntos básicos, y uno más (el miembro externo Taylor) abogaba por un recorte de 50 puntos. Sin embargo, en una segunda votación —con el objetivo de evitar que los tipos se quedaran sin cambios por empate— Taylor modificó su voto a favor de un recorte de 25 puntos básicos, lo que dejó la división final en un ajustadísimo 5 a 4 a favor de aplicar dicho recorte.

Mientras tanto, al tratarse del llamado “Super Thursday”, el Banco de Inglaterra también publicó su último Informe de Política Monetaria, que incluye una revisión de las previsiones económicas del Reino Unido.

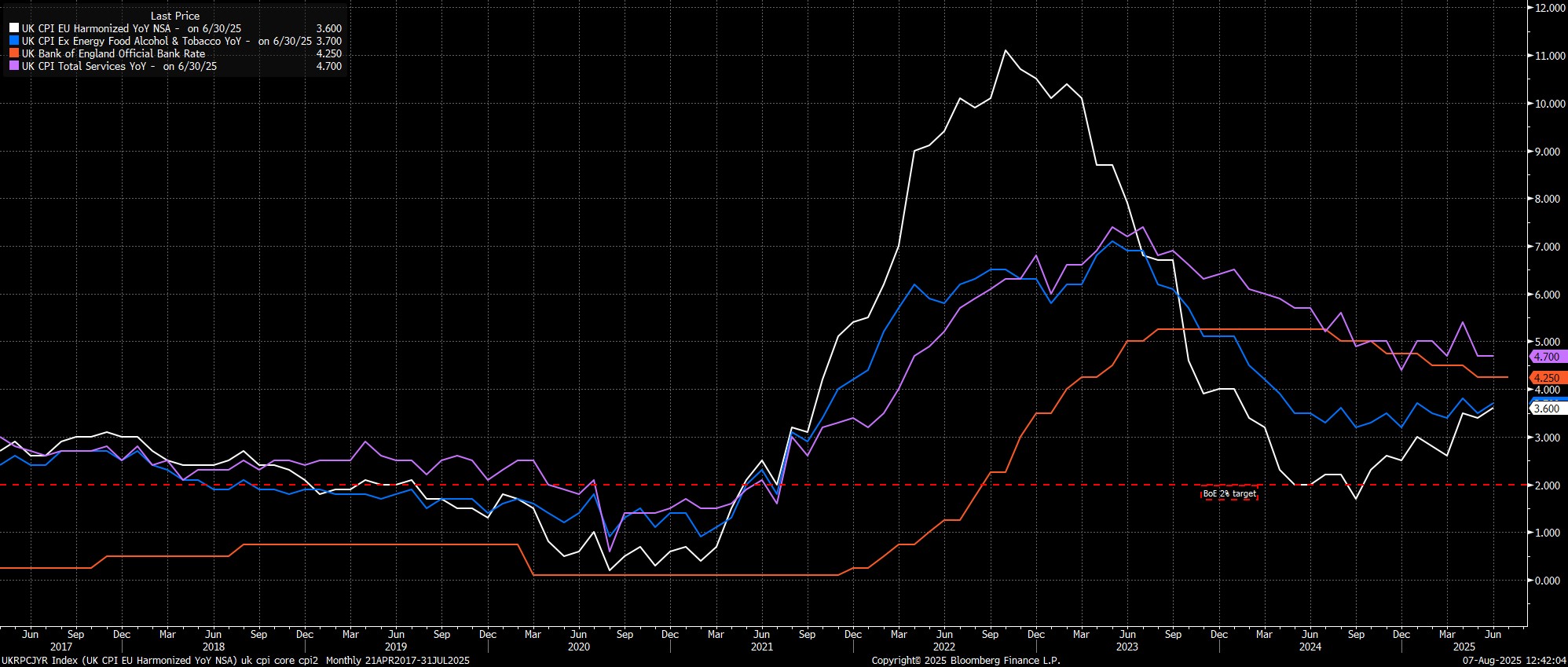

En cuanto a la inflación, ahora se prevé que la inflación general alcance un pico del 4 % en este trimestre, por encima del 3,7 % pronosticado anteriormente. No obstante, se espera que las presiones sobre los precios sigan moderándose, con una inflación que regresaría al objetivo del 2 % a principios de 2027.

Respecto a las previsiones de crecimiento del PIB, el Banco elevó sus expectativas de crecimiento a corto plazo. Ahora estima un crecimiento del 1,2 % para este año y del 1,3 % para el próximo. Ambas cifras parecen bastante optimistas, dadas las crecientes amenazas a la baja que enfrenta la economía británica.

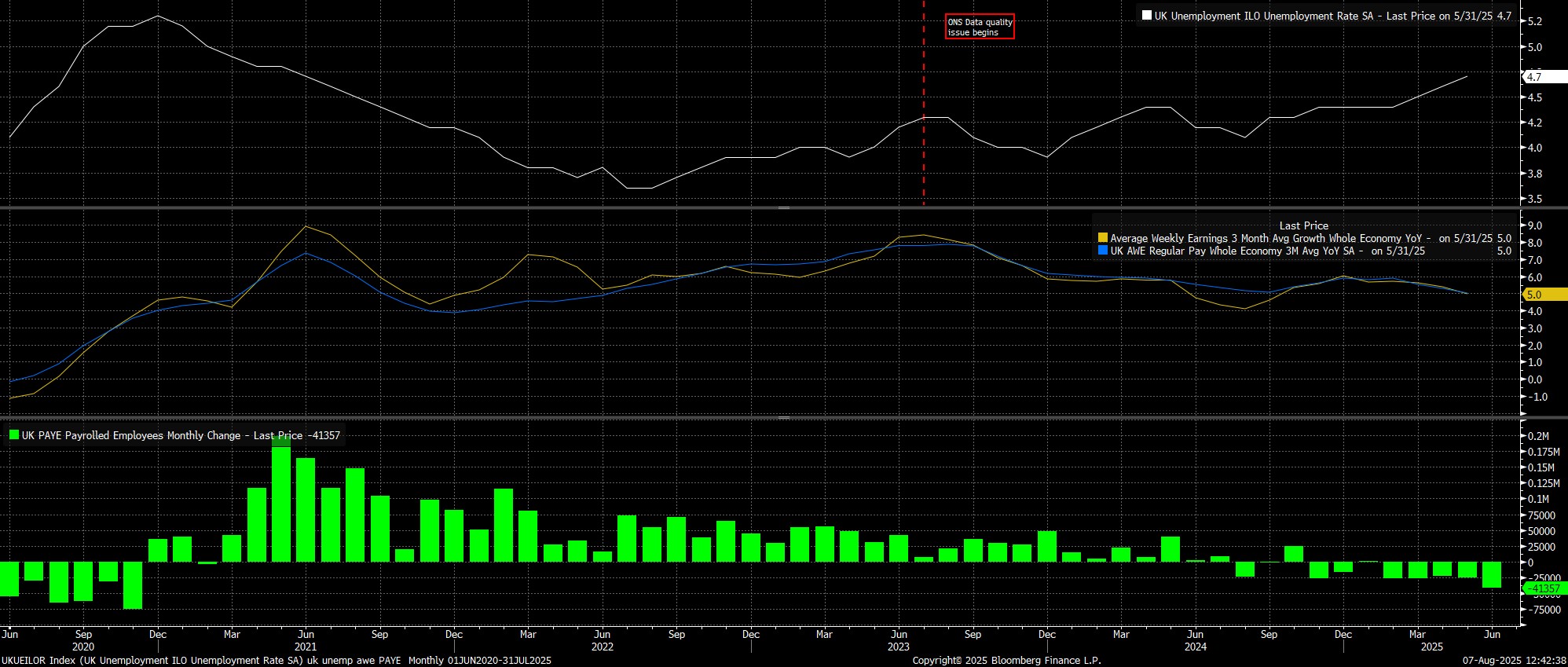

Por último, en el mercado laboral, la situación también resulta algo desconcertante, ya que las previsiones muestran ahora un pico de desempleo más bajo —del 4,9 % frente al 5,0 % anterior—, a pesar de que la economía lleva ocho meses consecutivos destruyendo empleo.

Tras todo esto, la atención se centró en la rueda de prensa posterior a la reunión, ofrecida por el gobernador Bailey. En ella, Bailey reiteró que sigue siendo apropiado un enfoque “gradual y prudente”, al tiempo que alertó de riesgos adicionales de inflación al alza y de actividad económica a la baja, más acusados de lo que se había previsto anteriormente. En cualquier caso, Bailey volvió a señalar que la tendencia de los tipos sigue siendo bajista y que la política monetaria continúa siendo restrictiva.

¿Qué conclusiones podemos sacar de todo esto?

Primero, tenemos una división de voto de tono hawkish (restrictivo), acompañada de un comunicado de política más dovish (laxo) y de unas previsiones económicas también hawkish. Es decir, un panorama de lo más confuso.

Segundo, si conseguimos cortar parte del ruido, queda claro que ahora el listón para seguir bajando los tipos es más alto, especialmente después de que la vicegobernadora Lombardelli y el economista jefe Pill se posicionaran ayer entre los disidentes de corte más restrictivo.

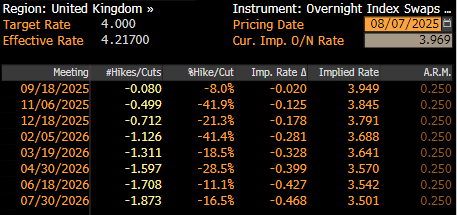

Dicho esto, la dirección de los tipos de interés sigue siendo claramente descendente, y la guía de “gradual y prudente” implica que probablemente se mantenga el ritmo actual de relajación trimestral. En mi opinión, lo más probable es que se aplique un nuevo recorte de 25 puntos básicos en noviembre, aunque está claro que los numerosos miembros de perfil hawkish del MPC necesitarán fuertes argumentos para aceptar nuevas medidas de estímulo.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.