Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Revisión del BCE – Junio 2025: El ciclo está casi terminado

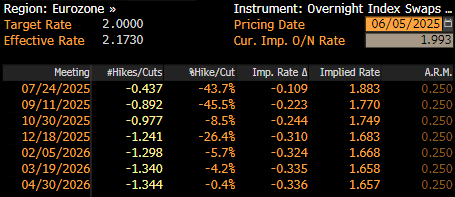

Tal como se esperaba —y en plena consonancia tanto con las previsiones de los analistas como con el precio descontado por los mercados—, el BCE recortó los tipos en 25 puntos básicos en su encuentro de junio, situando la tasa de depósito en el 2,00 %. Se trata del octavo recorte en este ciclo, y el cuarto en lo que va de año.

Sin embargo, esta decisión no fue unánime: un miembro del consejo, probablemente Robert Holzmann, no apoyó el recorte de 25 puntos básicos.

Junto con la decisión, la declaración de política monetaria actualizada fue, en gran medida, una "copia al carbón" de la emitida tras la reunión de abril. En consecuencia, los responsables reiteraron que seguirán adoptando un enfoque "basado en los datos" y "reunión por reunión" para las decisiones futuras, sin comprometerse de antemano con una trayectoria política predefinida. Más allá de eso, no ofrecieron orientación adicional.

Acompañando la decisión y el comunicado, se publicaron también las nuevas previsiones macroeconómicas del personal del BCE.

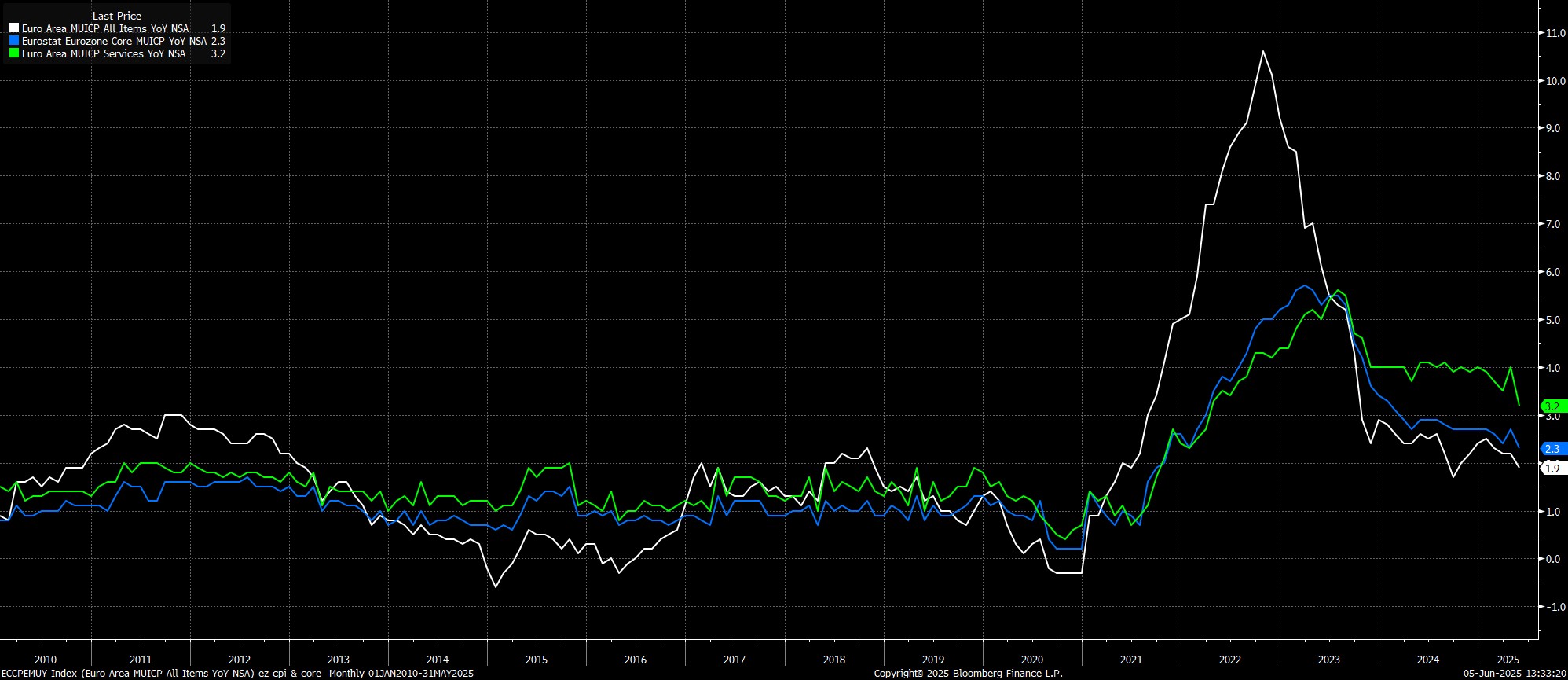

En cuanto a la inflación, y tal como ya se había adelantado en informes previos a la reunión, el perfil de presiones sobre los precios fue revisado a la baja, no solo por la elevada incertidumbre en torno a los aranceles, sino también debido a un euro considerablemente más fuerte desde la última ronda de previsiones en el primer trimestre. Así, se espera ahora que el IPC general cierre el año en el 2,0 %, lo que supone una revisión a la baja de 0,3 puntos porcentuales respecto a la previsión de marzo. Para 2026, la inflación caería aún más hasta el 1,6 %, lo que supone una desviación significativa del objetivo de precios durante los próximos 18 meses aproximadamente.

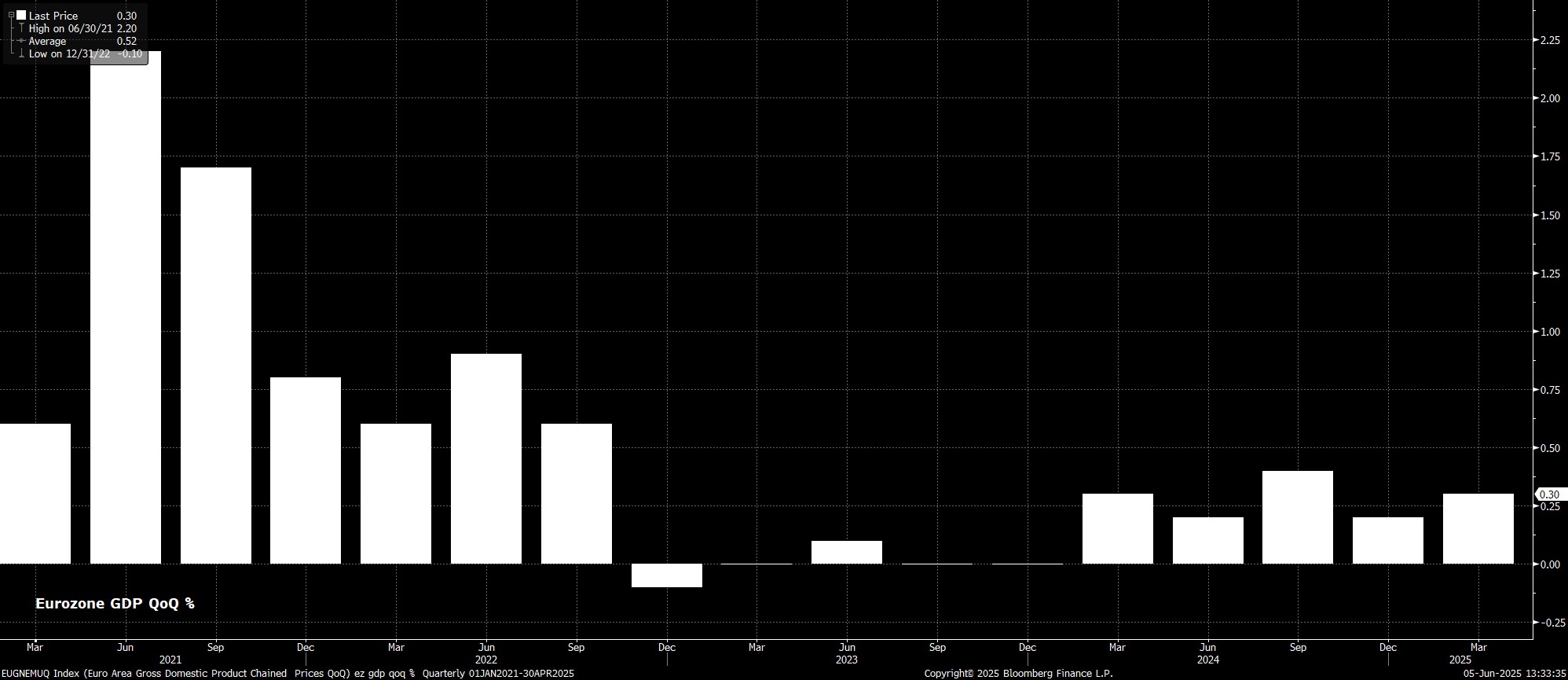

En cuanto al crecimiento, las previsiones siguen apuntando a un ritmo aparentemente demasiado optimista del 0,9 % del PIB para este año, aunque la previsión de crecimiento para 2026 se redujo ligeramente hasta el 1,1 %. Está claro que los riesgos en torno a estas expectativas de crecimiento del PIB se inclinan claramente a la baja.

Una vez digeradas todas estas novedades, la atención se centró en la rueda de prensa posterior de la presidenta Lagarde.

En ella, tras reiterar que los riesgos para el crecimiento económico siguen sesgados a la baja, Lagarde señaló que la política monetaria está “bien posicionada” para afrontar condiciones inciertas, aunque subrayó que la dependencia de los datos sigue siendo clave en la función de reacción del BCE.

Tomando distancia, todas estas menciones a que la política está en un “buen lugar” enfrían, en cierta medida, la idea de que el BCE vaya a aplicar una nueva ronda importante de estímulos. Parece que, al menos por ahora, el ciclo de recortes ha concluido: los responsables políticos probablemente quieran mantener los tipos sin cambios y dar por cerrado el ciclo aquí, aunque dejarán la puerta abierta todo lo posible por si factores externos —como la incertidumbre comercial— les obligan a volver a actuar.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.