- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Reunión de la Fed: el shock del petróleo complica la decisión de marzo

Resumen

- La Reserva Federal de EE.UU. probablemente mantendrá la tasa en 3,50%–3,75%, con el mercado concentrado en el comunicado y el tono de Jerome Powell.

- El alza del petróleo por tensiones en Medio Oriente eleva los riesgos inflacionarios, mientras el mercado laboral comienza a mostrar señales de enfriamiento.

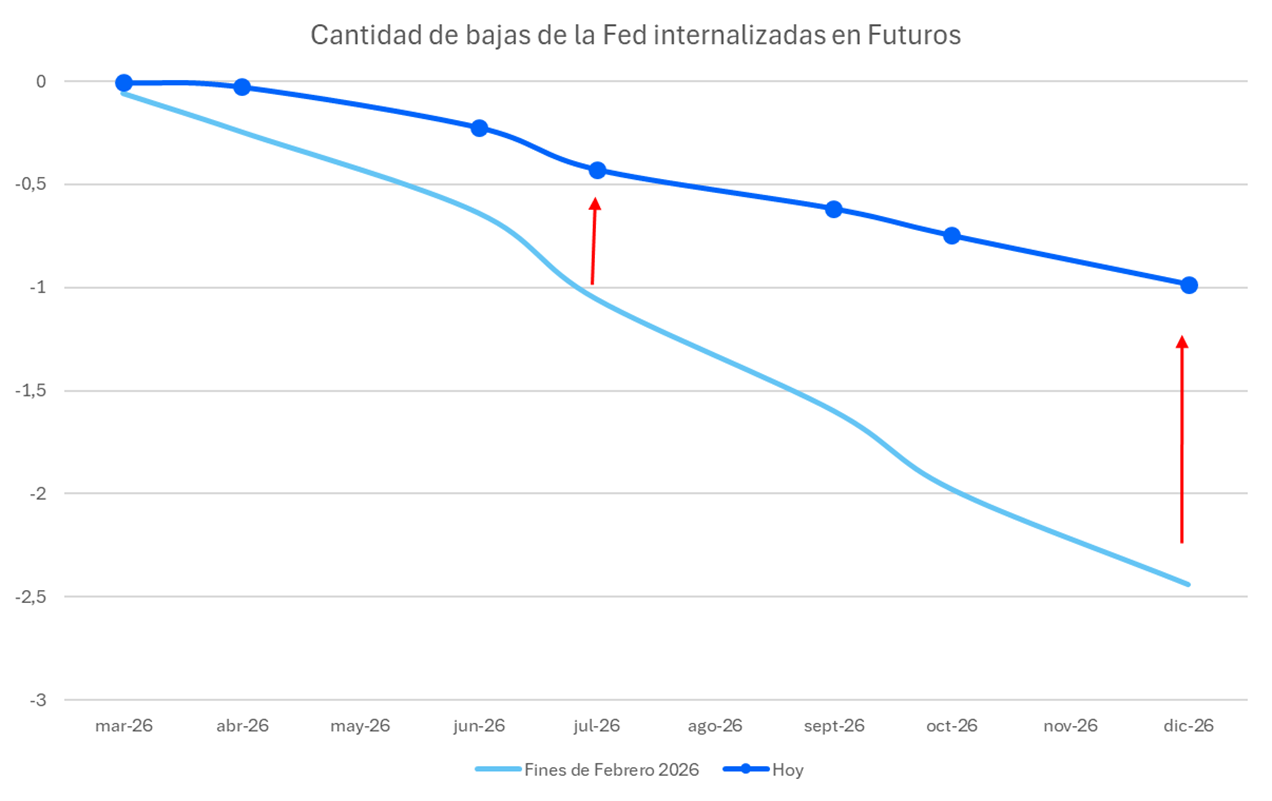

- El mercado sigue anticipando recortes hacia finales de año, aunque dependerán del impacto del shock energético en la inflación y el empleo.

La reunión de la Fed de marzo llega con un balance de riesgos más complejo

La reunión del FOMC de marzo se produce en un momento particularmente desafiante para la política monetaria de la Reserva Federal de EE.UU. El escenario combina un shock energético derivado de tensiones geopolíticas, un mercado laboral que comienza a perder dinamismo y una inflación que aún no converge completamente al objetivo del 2%.

El consenso del mercado descuenta ampliamente que la Fed mantendrá la tasa de política monetaria en el rango de 3,50%–3,75%, por lo que la atención de los inversionistas estará centrada en el comunicado, la actualización de las proyecciones macroeconómicas y el tono del presidente de la Fed, Jerome Powell. En este contexto, la reunión parece más una actualización del balance de riesgos que un punto de inflexión inmediato en la política monetaria.

En el frente macroeconómico, los datos recientes muestran señales mixtas. Las nóminas no agrícolas de febrero registraron una caída cercana a 92 mil puestos, mientras que la tasa de desempleo subió a 4,4%, reflejando una moderación en la demanda laboral. Al mismo tiempo, los salarios promedio por hora crecieron 0,4% mensual y 3,8% interanual, lo que sugiere que las presiones salariales aún no han desaparecido completamente.

Este entorno ha comenzado a reflejarse también en los mercados de tasas, donde los rendimientos de los bonos del Tesoro estadounidense han estado presionados al alza durante gran parte de marzo, incorporando un mayor riesgo de estanflación asociado al shock energético.

El Estrecho de Ormuz y el petróleo reconfiguran el escenario para la Reserva Federal

El principal factor que condiciona la reunión de la Fed de marzo es el riesgo geopolítico en el mercado energético.

La escalada del conflicto entre Estados Unidos e Irán ha generado interrupciones relevantes en el tráfico marítimo a través del Estrecho de Ormuz, un punto estratégico por donde transita cerca de una quinta parte del petróleo transportado por mar a nivel global.

.png)

Las tensiones han provocado cierres puntuales de infraestructura energética en la región y episodios de elevada volatilidad en los mercados de energía. En este contexto, el Brent ha operado repetidamente en torno o por encima de los USD 100 por barril, mientras que la Agencia Internacional de la Energía ha calificado el episodio como una de las disrupciones de oferta más severas del mercado petrolero moderno.

Este escenario introduce un dilema para la Reserva Federal. Por un lado, el encarecimiento del petróleo eleva los riesgos inflacionarios en el corto plazo. Por otro, mayores costos energéticos y disrupciones logísticas podrían afectar la actividad económica global.

En consecuencia, el shock energético representa un impulso inflacionario de oferta frente al cual la política monetaria tiene herramientas limitadas, lo que obliga a la Fed a mantener cautela en sus decisiones.

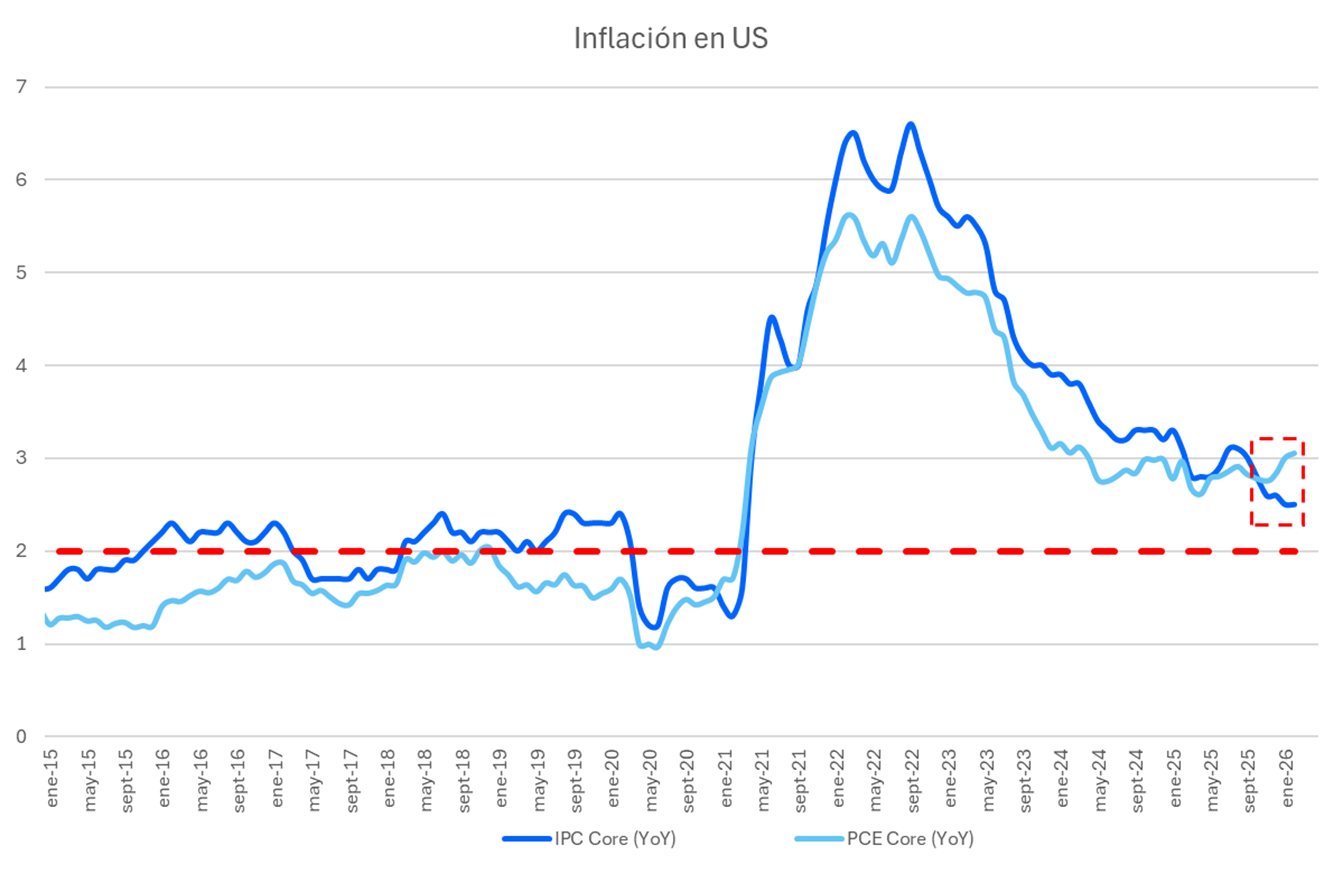

Inflación en EE.UU.: suficiente presión para mantener una postura prudente

Las cifras de inflación disponibles antes de la reunión reflejan un período previo a la intensificación del shock energético, pero continúan mostrando presiones suficientes como para justificar cautela por parte de la Reserva Federal.

En febrero, el IPC de Estados Unidos aumentó 0,3% mensual y 2,4% interanual, mientras que la inflación subyacente se ubicó en 0,2% mensual y 2,5% anual, aún ligeramente por encima del objetivo del 2%.

Además, ciertos componentes del índice sugieren que el PCE subyacente —la medida de inflación preferida por la Fed— podría estar creciendo a un ritmo algo mayor que el IPC, incluso antes de incorporar completamente el traspaso del encarecimiento del petróleo.

En este contexto, la función de reacción del FOMC se ha vuelto claramente bidireccional. Si el shock energético se prolonga, la inflación podría mantenerse elevada por más tiempo. En cambio, si el mercado laboral continúa debilitándose, aumentaría la presión para flexibilizar la política monetaria.

La señal de la Fed en marzo podría ser paciencia

Más allá de la decisión inmediata, la trayectoria futura de la política monetaria de la Reserva Federal de EE.UU. dependerá de tres factores clave.

El primero es la duración del shock energético en Medio Oriente. Un bloqueo prolongado del Estrecho de Ormuz mantendría elevada la inflación y aumentaría el riesgo de efectos de segunda vuelta en los precios.

El segundo factor será la evolución del PCE subyacente una vez que el impacto del petróleo se refleje plenamente en los datos de inflación. Si esta medida comienza a moderarse hacia niveles compatibles con el objetivo del 2%, el espacio para recortes de tasas podría reabrirse hacia finales del tercer trimestre.

El tercer elemento es la resiliencia del mercado laboral estadounidense, ya que nuevos datos débiles reforzarían el argumento para recortes incluso en un entorno de inflación energética elevada.

En ausencia de una resolución rápida del conflicto geopolítico, el escenario más probable es que la Fed mantenga una señal de paciencia en marzo, preserve la opcionalidad para el segundo semestre y permita que los mercados —especialmente el dólar, el petróleo y las tasas largas— continúen reaccionando principalmente a la evolución del riesgo geopolítico y energético.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.