- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Semiconductores 2025: rally de IA con fundamentos sólidos y riesgo creciente

Resumen

- El gasto ligado a IA en EE.UU. supera en $360.000M el nivel de 2022, con hyperscalers comprometiendo más de $500.000M en infraestructura este año. A diferencia del ciclo puntocom, el rally está sustentado en crecimiento efectivo de utilidades, no en expansión de múltiplos.

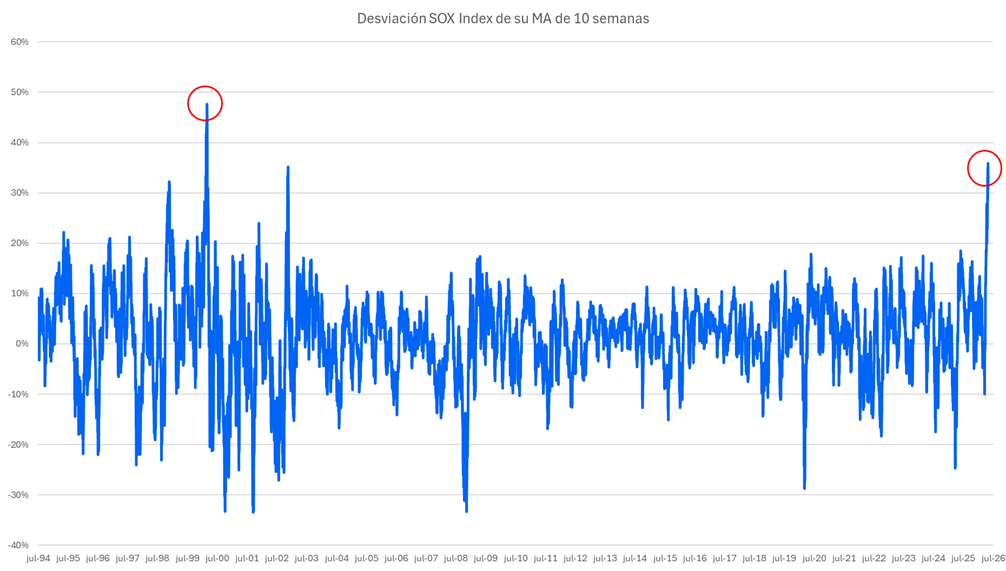

- El SOX cotiza 25% y 45% sobre sus medias de 10 y 40 semanas, niveles solo comparables al período puntocom, mientras la adopción empresarial real de IA sigue siendo superficial: apenas el 19,8% de las compañías la utiliza en funciones habituales.

- El riesgo central no es que el tema sea estructuralmente inválido, sino que las expectativas financieras se adelanten a la monetización efectiva. Sobreinversión, cuellos de botella energéticos o decepción en utilidades podrían convertir la concentración sectorial en la principal fuente de volatilidad del mercado.

El gasto en IA ya supera al ciclo puntocom, y esta vez hay utilidades reales

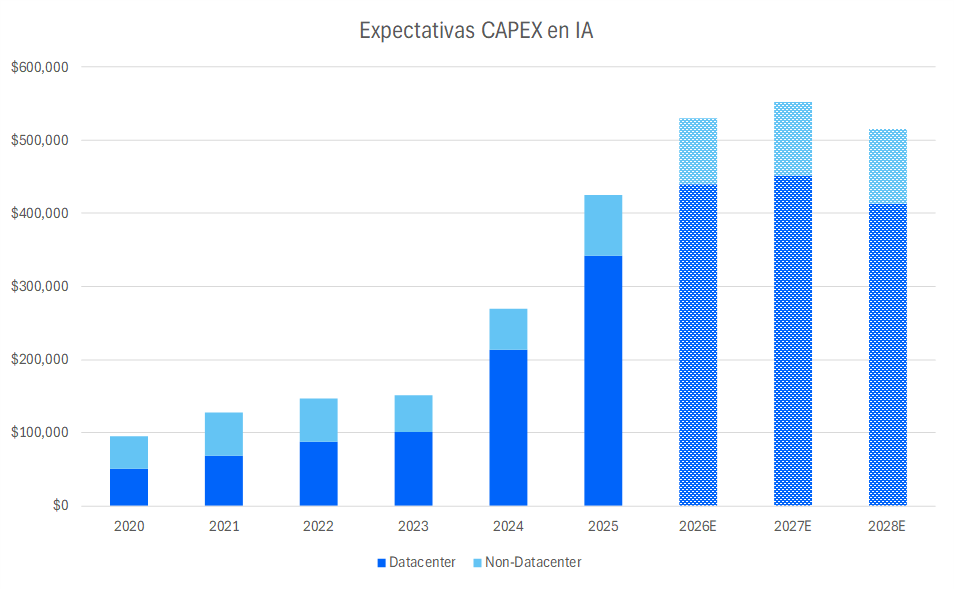

La economía global atraviesa un ciclo de inversión tecnológica sin precedentes, comparable en magnitud al auge de internet de los noventa pero con características estructurales distintas. El gasto ligado a inteligencia artificial en las cuentas nacionales de EE.UU. ya supera en $360.000 millones el nivel de 2022, representando el 1,1% del PIB, mientras los grandes operadores de infraestructura digital han comprometido más de $500.000 millones en construcción de centros de datos y equipamiento relacionado durante el año en curso.

Aunque el boom apenas alcanza tres años frente a los seis y medio del ciclo de internet, su magnitud ya es comparable a etapas equivalentes de aquel período. La distinción clave es que los retornos sobre capital de los principales operadores de infraestructura digital se mantienen extraordinariamente elevados sin señales evidentes de desaceleración, contraste nítido con finales de los noventa, cuando la rentabilidad corporativa comenzó a erosionarse mucho antes del colapso bursátil.

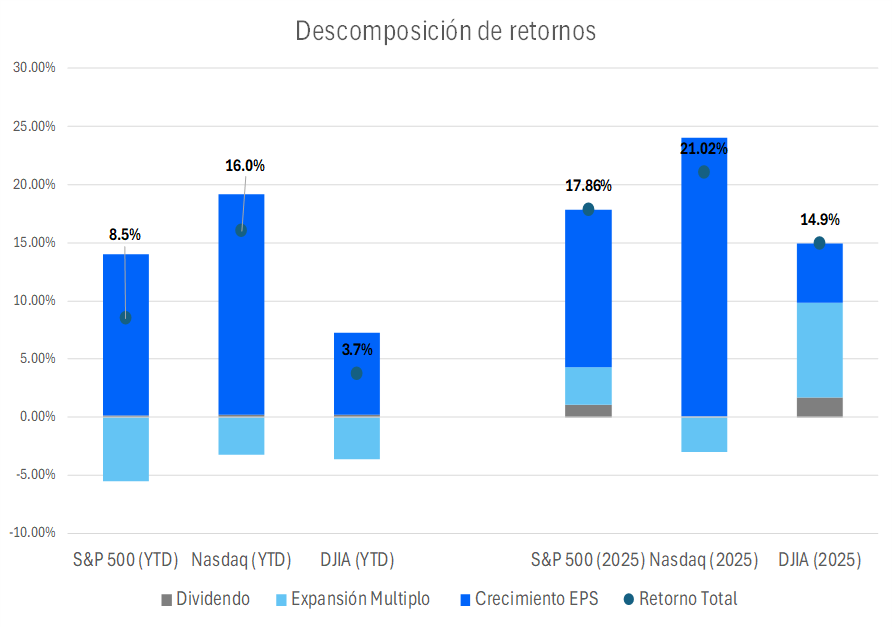

Eso explica por qué los semiconductores y equipamiento relacionado representan actualmente el 17% de la capitalización del MSCI USA y el 16% de sus utilidades, niveles sin precedentes históricos que superan ampliamente los registrados durante la burbuja puntocom. Y a diferencia de aquel ciclo, donde el rally fue impulsado por expansión de múltiplos, el actual ha sido sustentado en crecimiento efectivo de ganancias.

La adopción empresarial avanza, aunque con matices que determinan su impacto económico real. El 19,8% de las compañías estadounidenses utiliza actualmente IA en funciones habituales, con expectativa de alcanzar el 23% en seis meses. Sin embargo, más de dos tercios de los adoptantes la utilizan en apenas unas pocas funciones, principalmente ventas, marketing y estrategia. La profundidad sigue siendo limitada, lo que modera el impacto observable sobre productividad, márgenes y mercado laboral.

¿Pueden los semiconductores sostener el rally con sobrecompra extrema y cuatro riesgos latentes?

La señal técnica más inmediata proviene del propio índice sectorial. El Philadelphia Semiconductor Index (SOX) cotiza un 25% por encima de su media móvil de diez semanas y un 45% sobre la de cuarenta semanas, niveles de sobrecompra solo comparables al período puntocom, mientras las expectativas de utilidades del sector continúan siendo revisadas al alza desde bases ya históricamente elevadas.

Los movimientos parabólicos de esta naturaleza históricamente no terminan en consolidaciones laterales. Dado el peso sin precedentes del subsector en los índices, una corrección podría generar efectos de contagio relevantes sobre el conjunto del mercado. Más allá de la señal técnica, convergen tres riesgos adicionales de naturaleza distinta.

El primero es cíclico: los semiconductores están sujetos a episodios de exceso de inventario y compresión severa de márgenes con escasa anticipación. El segundo es monetario: si bien la menor posibilidad de estímulos ha impedido hasta ahora la formación de una burbuja en sentido estricto, un ciclo sostenido de caída en tasas de largo plazo podría desencadenar una expansión de múltiplos de carácter especulativo en activos vinculados a IA. El tercero es geopolítico: la concentración de producción de semiconductores avanzados en Taiwán, combinada con restricciones de exportación en el marco de la rivalidad tecnológica EE.UU.-China y la dependencia de exenciones arancelarias vigentes, configura un vector de vulnerabilidad en cadena de suministro que puede afectar ingresos y decisiones de inversión con escaso margen de anticipación.

El rally se sostiene, pero el margen de error se estrecha

El riesgo central no es que el tema de inteligencia artificial sea estructuralmente inválido, la evidencia de fundamentos sólidos es robusta. El riesgo es que las expectativas financieras se adelanten demasiado a la monetización efectiva. Mientras las utilidades acompañen el ritmo del gasto en infraestructura, la narrativa puede sostenerse. Si emergen señales de sobreinversión, cuellos de botella energéticos persistentes o decepción en la dinámica de ganancias, la misma concentración sectorial que hoy potencia al mercado podría transformarse en su principal fuente de volatilidad sistémica.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.