Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Previa de la reunión del FOMC de junio de 2025: Manteniéndose al margen

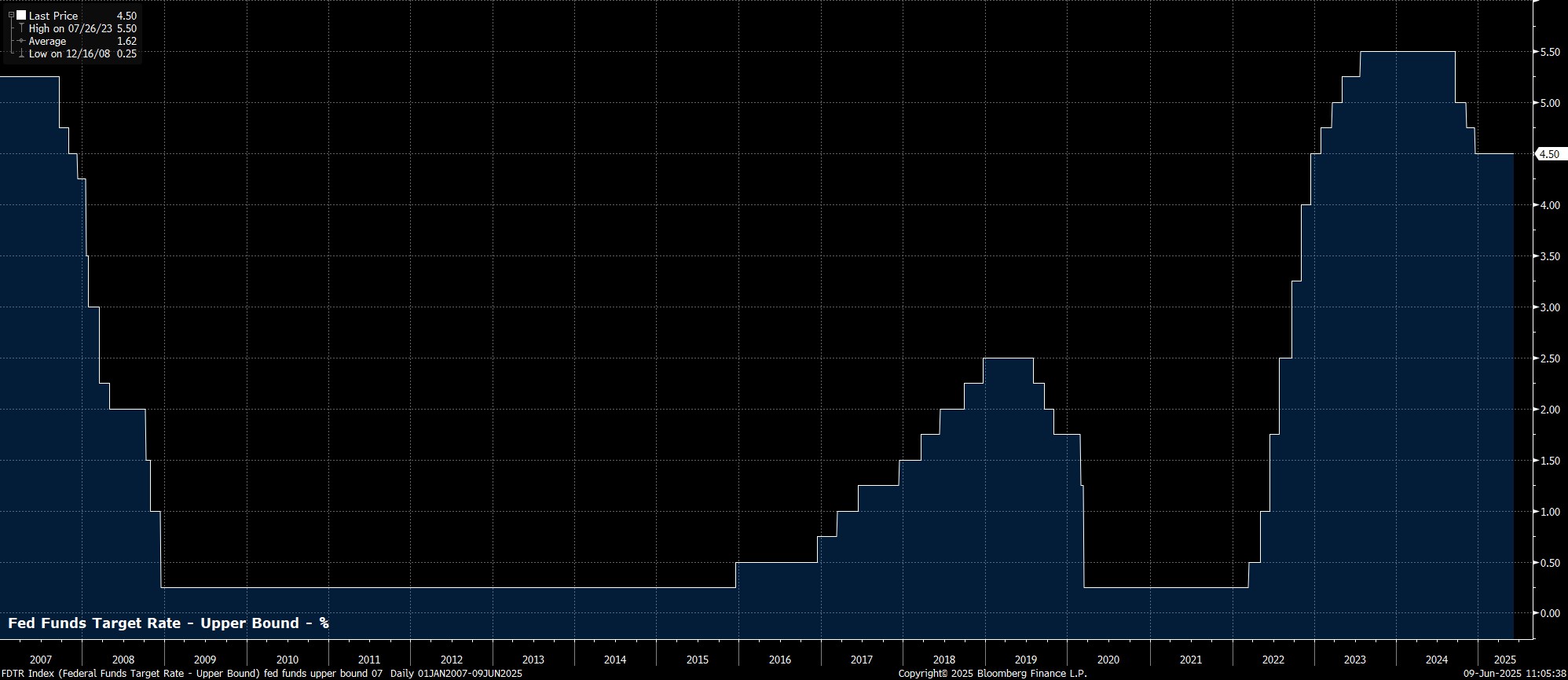

Como se ha señalado, el rango objetivo para la tasa de fondos federales debería mantenerse sin cambios, en 4,25% - 4,50%, al finalizar la reunión del FOMC de junio, en lo que se prevé como un voto unánime entre los responsables de política monetaria. Sin embargo, en esta votación regresará el presidente de la Fed de Kansas City, Schmid, en lugar del presidente de la Fed de Minneapolis, Kashkari, ya que Schmid se ausentó en la reunión de mayo tras el fallecimiento de su esposa.

Los mercados monetarios, según la curva OIS del USD, no otorgan ninguna probabilidad a un ajuste de tasas en esta ocasión, aunque dicho precio podría ajustarse levemente en función del resultado del informe del IPC de mayo. Más adelante, la curva no descuenta completamente el próximo recorte de 25 puntos básicos hasta octubre, y proyecta un total de 46 puntos básicos de relajación monetaria para finales de año.

Junto con la decisión de mantener las tasas estables, se publicará el comunicado actualizado de política monetaria del Comité.

En este, es probable que los comentarios sobre el panorama económico sean en su mayoría similares a los emitidos tras la reunión de mayo. Por tanto, el comunicado probablemente volverá a destacar que la actividad económica ha crecido a un “ritmo sólido”, que el mercado laboral sigue siendo “fuerte” y que la inflación permanece “algo elevada”. Podría haber algunos ajustes de redacción, como modificar la línea sobre cómo las fluctuaciones en las exportaciones netas han afectado los datos económicos recientes.

La orientación de política monetaria del Comité también se mantendrá probablemente en línea con la comunicada anteriormente, reiterando que los responsables seguirán adoptando un enfoque basado en los datos para futuras decisiones. Es probable que el comunicado vuelva a mencionar los riesgos asociados a un mayor empleo y a una inflación más alta, aunque probablemente se diga que estos “siguen siendo elevados” en lugar de que “han aumentado”, como se expresó anteriormente. Lo mismo puede decirse sobre la incertidumbre económica general, que ahora se considerará probablemente como “elevada” en lugar de “en aumento”. No obstante, estos son cambios gramaticales menores y no deben interpretarse como señales de un cambio en la política o en el panorama económico general.

Además del comunicado actualizado, la reunión de junio incluirá la publicación del Resumen de Proyecciones Económicas (SEP, por sus siglas en inglés) del FOMC. Aquí se esperan revisiones bastante significativas respecto al SEP anterior, dado el cambio sustancial que han experimentado tanto el entorno político como el económico en los últimos tres meses. Además, como ha señalado recientemente el presidente Powell, los aranceles impuestos por la Administración Trump son mayores de lo que la Fed esperaba, incluso en su escenario más extremo.

En cuanto a la inflación, es probable que las expectativas tanto para el PCE general como para el subyacente se revisen al alza para los próximos tres años. Aunque el proceso de desinflación ha continuado últimamente, el impacto de las presiones sobre los precios inducidas por los aranceles apenas comienza a ser evidente, con un aumento adicional en los precios de bienes que probablemente se prolongue hasta finales del tercer trimestre, antes de volver a disminuir gradualmente. Si bien la proyección de inflación a largo plazo para el PCE se mantendrá en el 2%, es probable que las previsiones para las métricas tanto generales como subyacentes superen ese nivel objetivo en 2025, 2026 y 2027, con un PCE subyacente que podría superar el 3,0% este año.

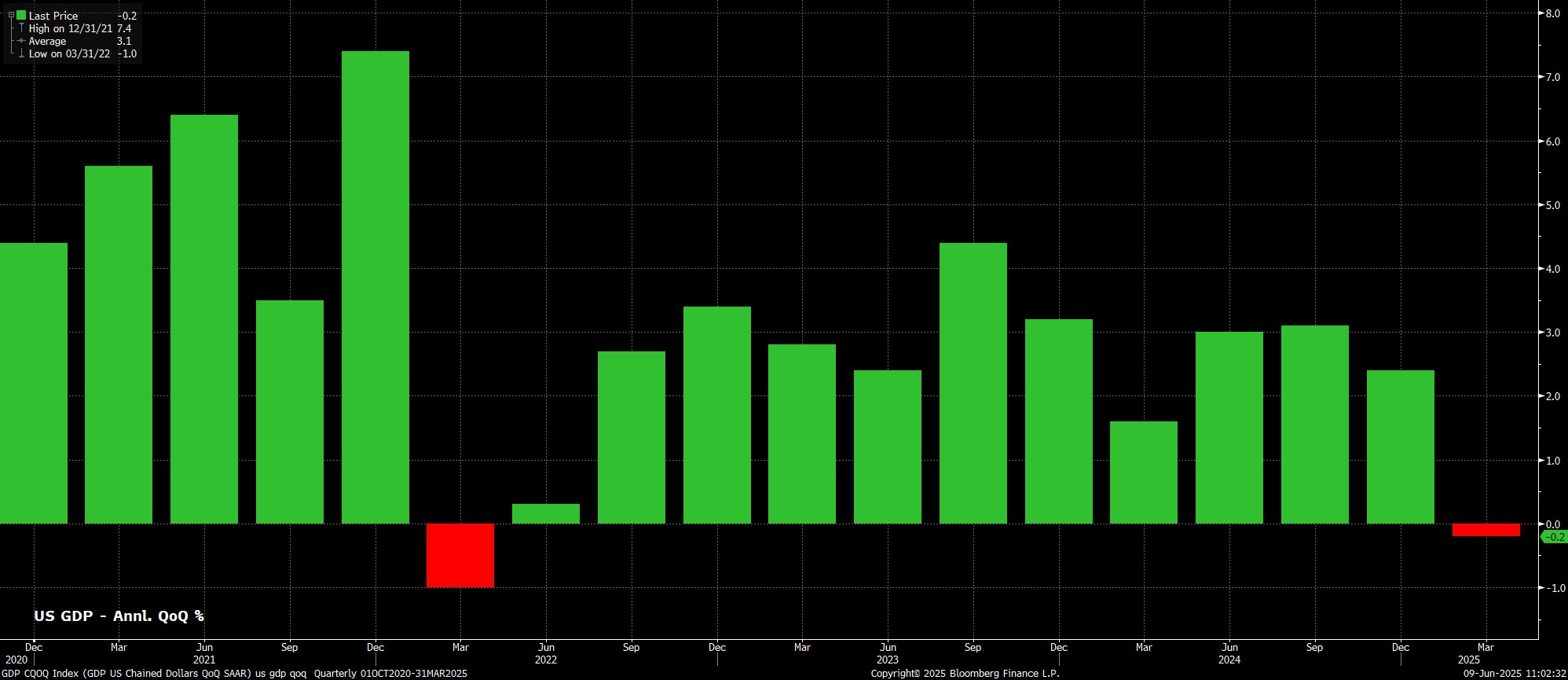

Mientras tanto, junto con un repunte temporal de la inflación, es probable que los aranceles también generen obstáculos para el crecimiento a corto plazo. En consecuencia, las proyecciones de crecimiento del PIB para 2025 —y probablemente también para 2026— se revisarán ligeramente a la baja, aunque el crecimiento a largo plazo (es decir, la tendencia) debería mantenerse sin cambios, en el 1,8 %.

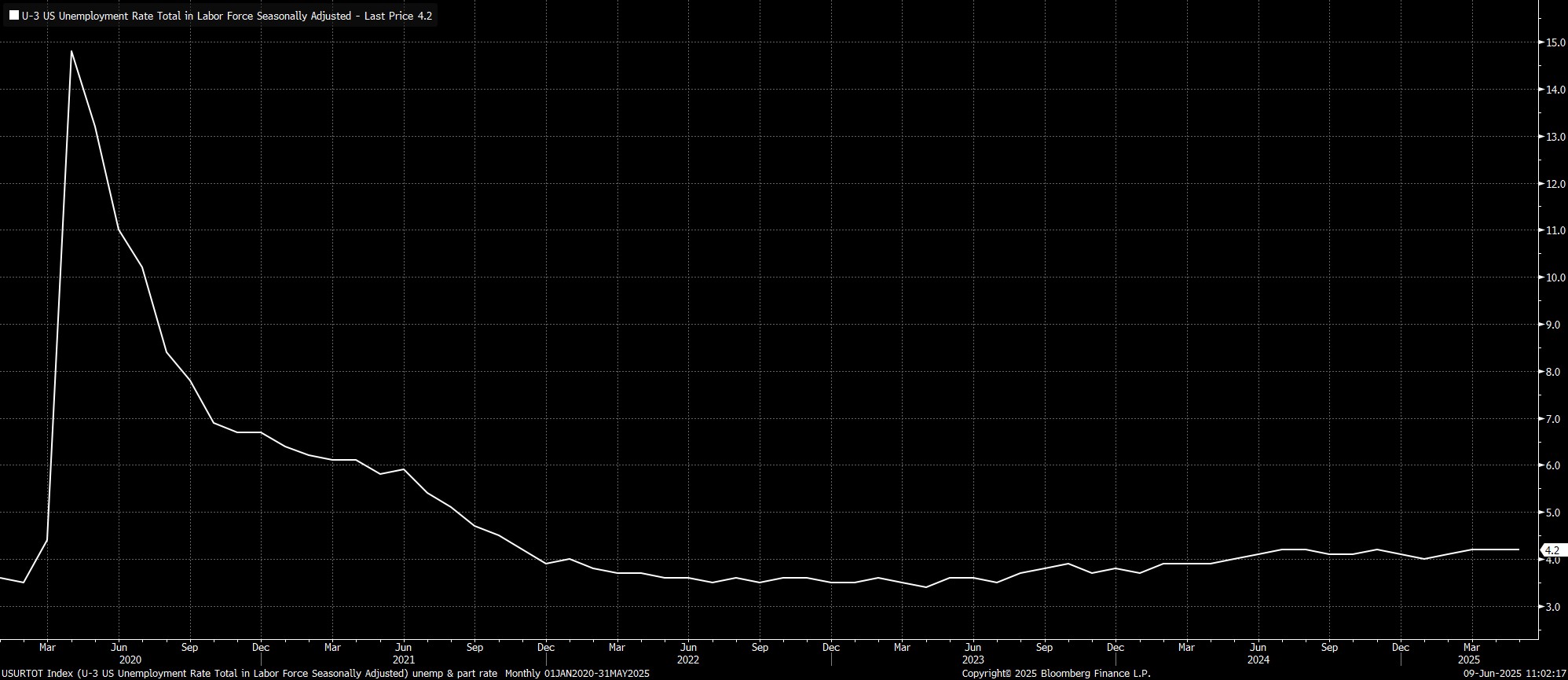

En cuanto al mercado laboral, la actual inercia de contrataciones relativamente lentas, pero también la ausencia de despidos, probablemente continúe por el momento, especialmente porque las empresas intentan “retener” empleados a pesar de la incertidumbre económica persistente, preocupadas por lo difícil que sería volver a contratar para puestos cualificados. Por tanto, las proyecciones para la tasa de desempleo deberían permanecer prácticamente sin cambios a lo largo del horizonte de previsión.

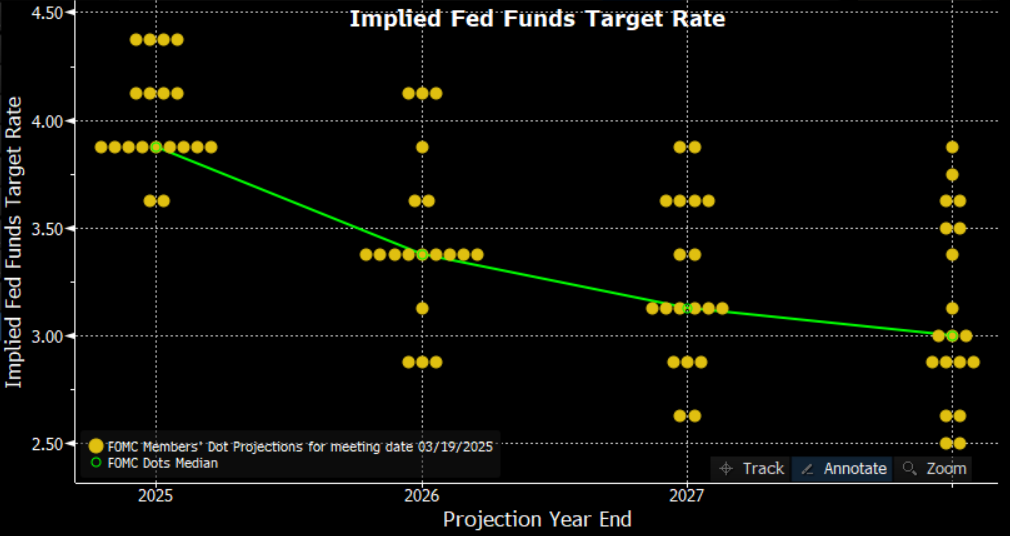

Teniendo todo esto en cuenta, y considerando especialmente los riesgos inflacionarios al alza, así como el deseo de los responsables de garantizar que las expectativas de inflación permanezcan bien ancladas, parece probable una revisión restrictiva del “dot plot” (diagrama de puntos).

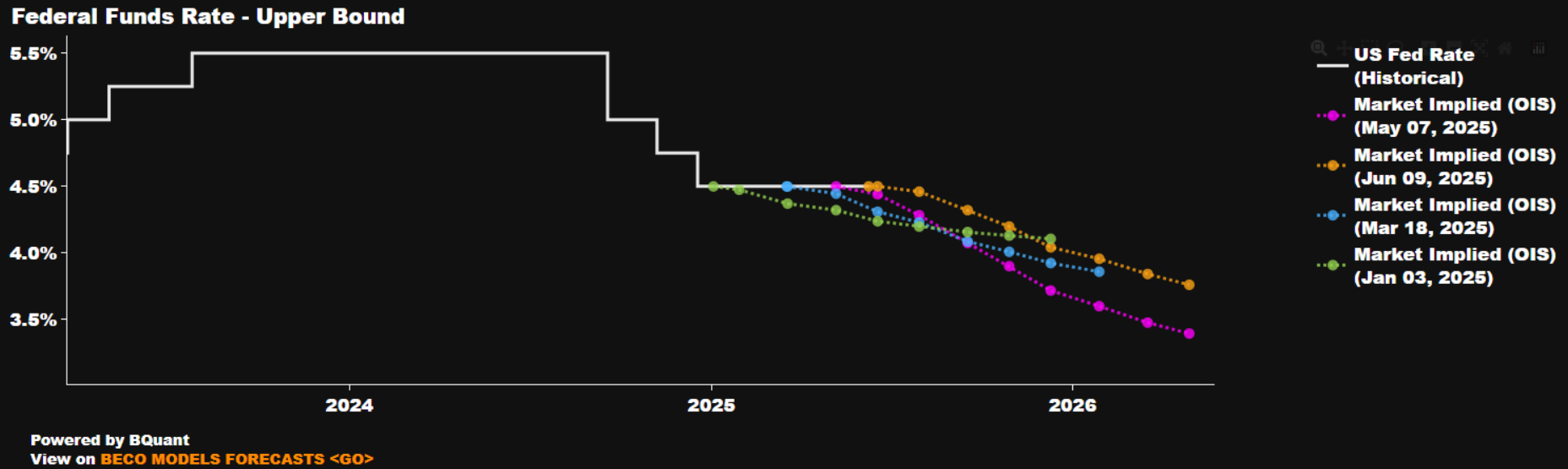

En consecuencia, el punto medio de las proyecciones para 2025 probablemente se eleve ligeramente, hasta el 4,125 %, lo que implicaría una expectativa media de solo un recorte de 25 puntos básicos este año. Es importante destacar que bastaría con que dos miembros del Comité que actualmente prevén dos recortes ajusten su previsión a un solo recorte para que el punto medio se eleve en esa misma magnitud.

Más allá de 2025, si se revisa al alza el punto medio para ese año, la pregunta será si el punto correspondiente a 2026 también se ajustará al alza para mantener una expectativa coherente de 50 puntos básicos de recortes el próximo año, o si se mantendrá sin cambios, lo que implicaría un ciclo de relajación más retrasado. El escenario base se inclina hacia esta última opción, considerando que la inflación inducida por los aranceles será temporal y permitirá retomar el ciclo de recortes más adelante. Por último, el punto a largo plazo —considerado un indicador de la tasa neutral— debería mantenerse en el 3,00 %.

En conjunto, durante la rueda de prensa posterior a la reunión, es probable que el presidente Powell se mantenga firme en su discurso reciente, subrayando que las tasas están en un “buen nivel”, que la Fed está “bien posicionada” para esperar mayor claridad sobre el panorama económico, y que los responsables “no tienen prisa” por realizar nuevos ajustes.

Naturalmente, Powell también evitará entrar en cuestiones políticas, respondiendo con cautela a cualquier pregunta sobre la creciente presión del presidente Trump para que se reduzcan los tipos de interés, o sobre los rumores de que Trump podría estar listo para nombrar al sucesor de Powell cuando expire su mandato en mayo del próximo año. En el improbable caso de que Powell haga algún comentario sobre este tema, probablemente insistirá en que las decisiones de política monetaria se tomarán a partir de un “análisis objetivo” de los datos económicos entrantes.

En general, la reunión del FOMC de junio probablemente será otro encuentro de transición para el Comité, que mantendrá su enfoque de “esperar y ver” en el futuro cercano. Aunque los responsables pueden sentirse algo tranquilos por la resiliencia de los datos económicos recientes, el riesgo persistente de inflación derivada de los aranceles garantiza que el FOMC permanecerá inactivo por el momento, buscando asegurar que las expectativas de inflación se mantengan bien ancladas, a pesar de la elevada incertidumbre política. Por ahora, parece muy poco probable que se produzcan recortes de tipos antes del cuarto trimestre, siendo probable que solo se lleve a cabo un único recorte de 25 puntos básicos este año.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.