Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Previa del informe de empleo de EE. UU. – Julio de 2025

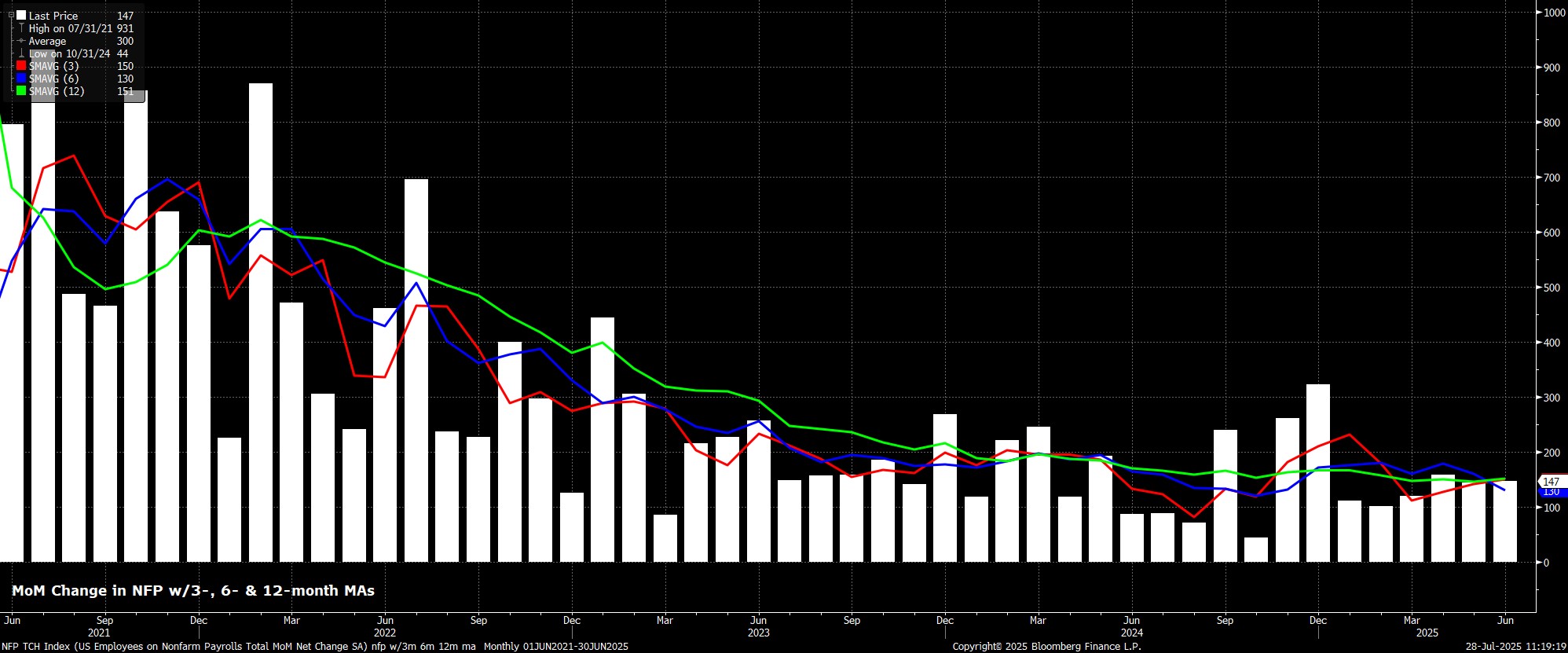

Se prevé que las nóminas no agrícolas hayan aumentado en +110.000 durante julio, una desaceleración moderada respecto al ritmo de +147.000 registrado en junio, pero aún cómodamente por encima del umbral de equilibrio estimado en unos +80.000 empleos. Como es habitual, las estimaciones para este dato varían ampliamente, desde 0 mil en el extremo inferior hasta +170.000 en el superior. Además, se observarán con atención las revisiones de los dos informes de nóminas anteriores, ya que han tendido a la baja en los últimos meses.

Los indicadores adelantados para la cifra de nóminas no agrícolas, en general, apuntan en una dirección positiva, aunque todavía no se dispone de todos ellos, ya que al momento de escribir esto aún no se habían publicado las encuestas ISM.

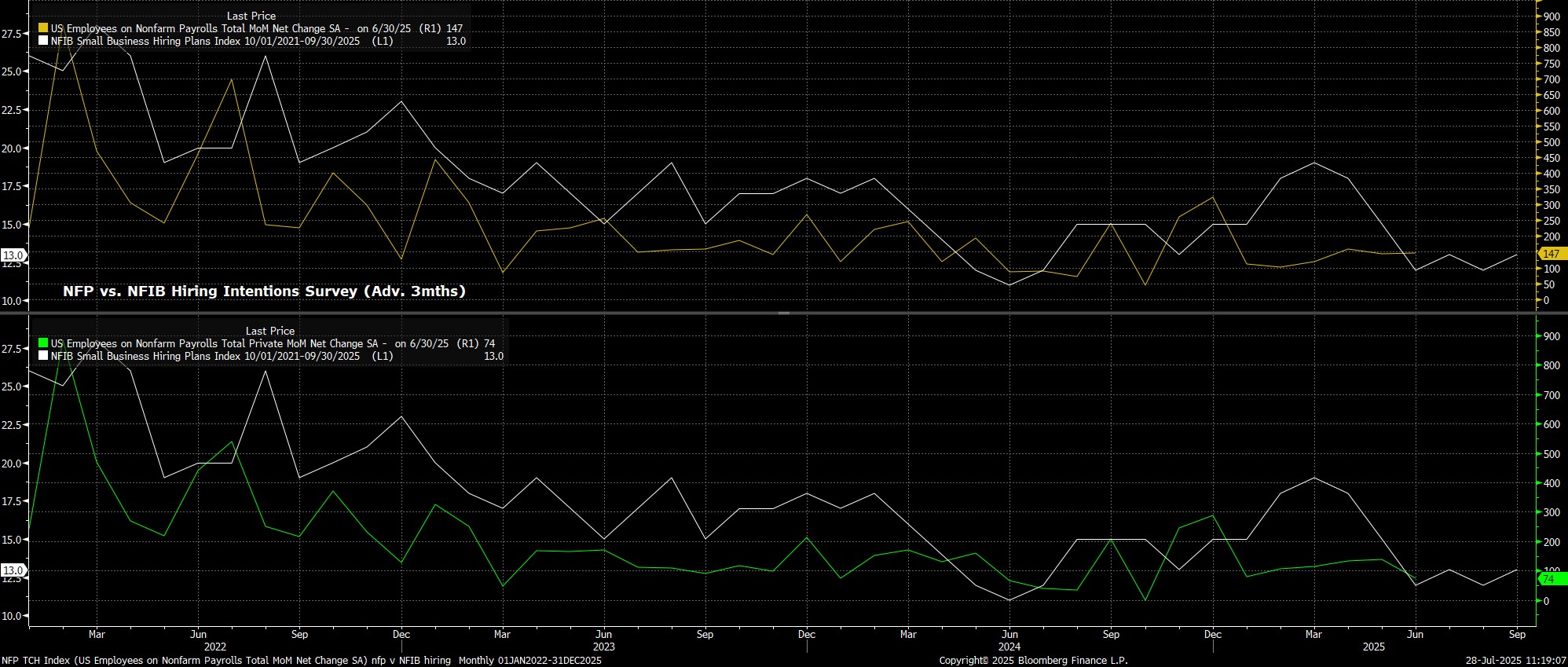

En cualquier caso, las solicitudes iniciales de subsidio por desempleo cayeron en 25.000 entre las semanas de referencia de las encuestas de junio y julio, tocando mínimos de cuatro meses durante el periodo de referencia de julio. Por su parte, las solicitudes continuas bajaron de forma más moderada, en 9.000. Mientras tanto, el indicador de la NFIB sobre las intenciones de contratación de las pequeñas empresas —que fue notablemente preciso en el informe anterior— apunta a un crecimiento de las nóminas totales de aproximadamente +140.000, de los cuales +110.000 serían empleos del sector privado.

En cuanto a otros factores potenciales a tener en cuenta, es probable que la cifra de empleo no agrícola (NFP) de junio haya estado respaldada por algunos ajustes estacionales ligeramente erróneos en el sector educativo estatal y local, asociados al final del año escolar, un factor que probablemente se revertirá en esta ocasión. Además, sigue presente la cuestión del endurecimiento de la política migratoria, que continúa afectando negativamente a las nóminas en cierta medida. A esto se suman los despidos a nivel federal y el congelamiento de nuevas contrataciones en el gobierno, dos factores que no solo podrían actuar como freno para el empleo, sino también colocar una mayor carga sobre el sector privado para sostener el dato general.

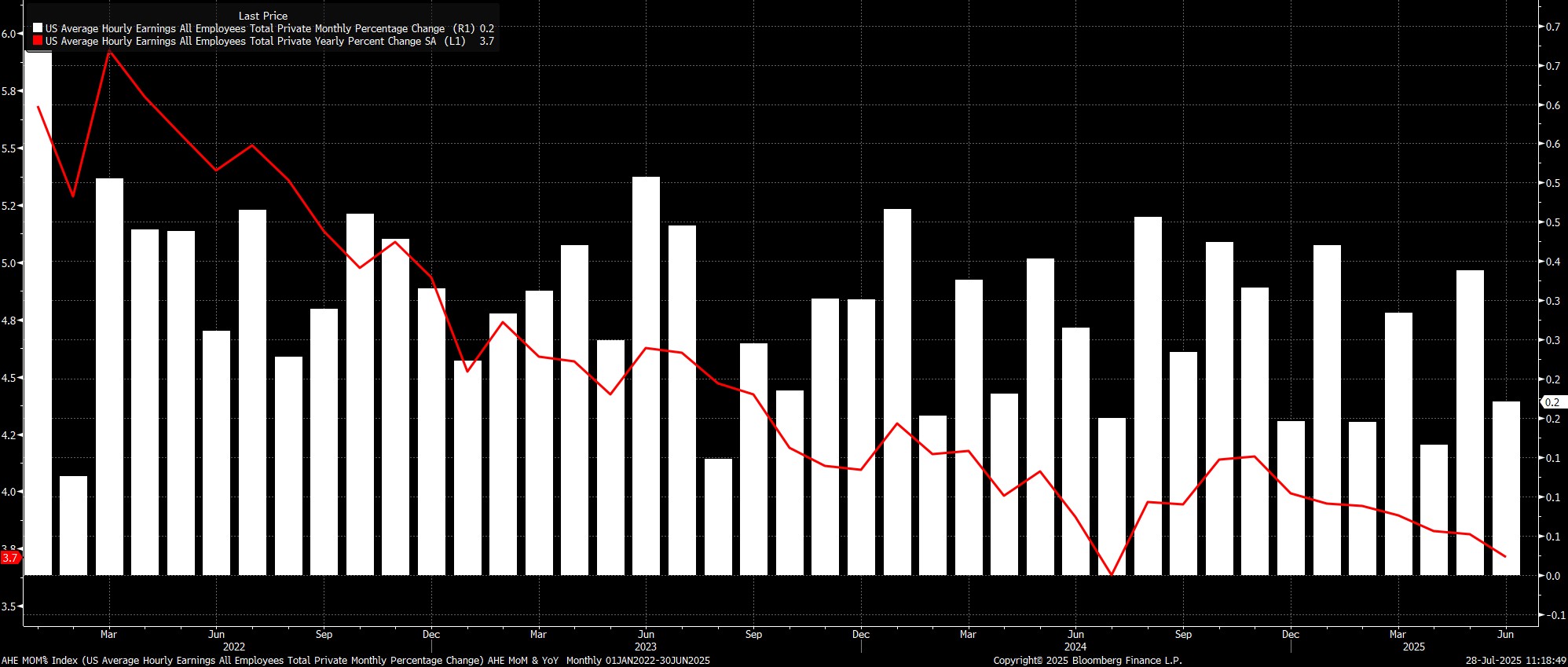

En cuanto a la encuesta de establecimientos, se prevé que los ingresos medios por hora hayan aumentado un 0,3% mensual en julio, un ligero repunte respecto al 0,2% mensual observado la vez anterior. Este incremento llevaría el ritmo anual de crecimiento salarial al 3,8% interanual, también un leve aumento frente al 3,7% registrado en junio.

Cifras de este tipo —que se darían en un contexto de una semana laboral sin cambios, en 34,2 horas— reforzarían aún más la visión de larga data de los responsables del FOMC, quienes sostienen que el mercado laboral no representa actualmente una fuente significativa de presiones inflacionarias al alza. No obstante, estos riesgos sí existen, especialmente derivados de la imposición de aranceles, como lo demuestra la inflación de bienes básicos, que el mes pasado alcanzó su nivel más alto en casi dos años.

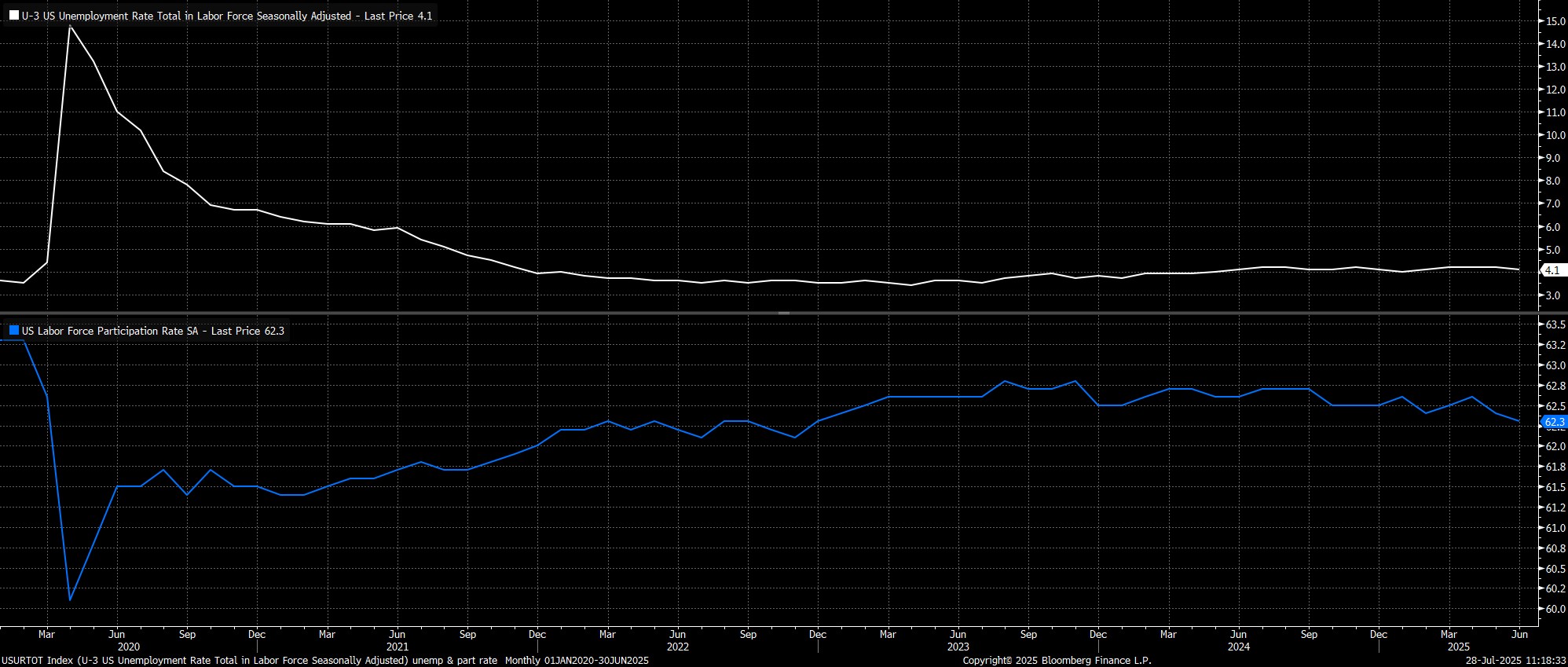

En cuanto a la encuesta de hogares, tras haber caído al 4,1% en junio (específicamente al 4,1173%), se espera que la tasa de desempleo aumente ligeramente al 4,2% esta vez, ya que la cifra de junio se vio reducida por una caída inesperada en la participación laboral. Se prevé que la participación aumente ligeramente en julio, aunque se mantendría en el 62,3% redondeado. Aun así, ese pequeño aumento sería suficiente para elevar la tasa de desempleo general en 0,1 puntos porcentuales.

Aun así, una tasa de desempleo del 4,2% no sería especialmente preocupante por sí sola, y seguiría estando bastante por debajo del pronóstico del FOMC del 4,5% para finales de año. Sin embargo, a medida que pase el tiempo y si persiste el nivel actual de incertidumbre, será interesante observar si las empresas optan por recortar horas o directamente empleos, conforme se acumulen los vientos en contra.

Dicho esto, conviene volver a señalar que la encuesta de hogares continúa siendo inusualmente volátil en este ciclo, ya que la Oficina de Estadísticas Laborales (BLS) sigue lidiando con la rápida transformación de la composición de la fuerza laboral y con la caída en las tasas de respuesta a las encuestas. Por lo tanto, sigue siendo necesario interpretar las cifras con cautela.

Tomando distancia, la reacción del mercado al informe de empleo de julio probablemente volverá a depender más de la historia macroeconómica que cuenten los datos, en lugar de las posibles implicaciones que tengan sobre la política monetaria. En resumen, para el apetito por el riesgo, las buenas noticias son buenas, y las malas noticias no lo son necesariamente.

Para el FOMC, es muy poco probable que este informe marque un punto de inflexión, ya que por el momento los responsables de política monetaria siguen centrando su atención en el lado de la inflación dentro del doble mandato, ante el riesgo de que las presiones de precios provocadas por los aranceles acaben desanclando las expectativas de inflación. Siguen existiendo dos caminos plausibles para la política de la Fed en lo que queda de año, con el Comité previsto para mantener sin cambios los tipos en la reunión de julio.

Si las presiones inflacionarias se mantienen contenidas, o si el mercado laboral muestra menos fortaleza, existe la posibilidad de que el FOMC se sienta lo suficientemente cómodo como para aplicar un recorte de tipos en la reunión de septiembre, lo que a su vez abriría la puerta a dos recortes de 25 puntos básicos este año, siendo el segundo en diciembre. Sin embargo, mi escenario base sigue siendo que solo veremos una reducción de tipos de 25 puntos básicos este año, probablemente en la última reunión del año, ya que persisten los riesgos inflacionarios al alza y la economía en general continúa mostrando resistencia, lo que permite al FOMC mantener su postura actual de “esperar y ver”.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.